볼링거 밴드, RSI 및 ATR 기반의 동적 스톱 로스 시스템과 함께 평균 반전 전략

저자:차오장, 날짜: 2024-11-27 14:28:17태그:BBRSIATRMR

전반적인 설명

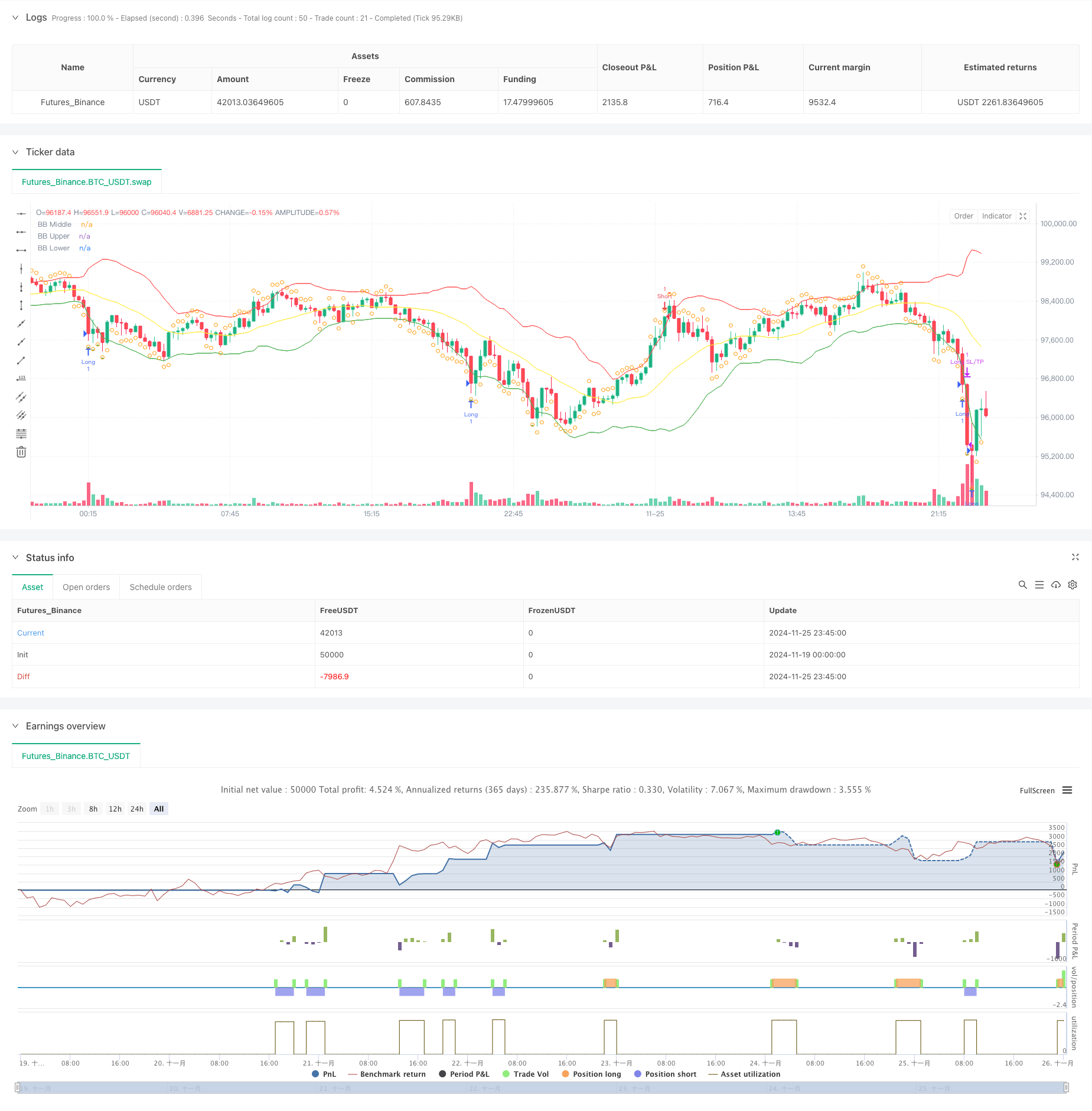

이 전략은 볼링거 밴드, RSI 지표 및 ATR 기반의 동적 스톱 로스 메커니즘을 결합한 평균 역전 이론을 기반으로 한 양적 거래 시스템입니다. 전략은 평균에서 극심한 가격 오차를 식별하여 거래하며, 가격이 낮은 볼링거 밴드와 RSI가 과판된 영역에 도달하면 길게 이동하고 가격이 상위 볼링거 밴드와 RSI가 과반된 영역에 도달하면 짧게 이동하며, ATR을 사용하여 효율적인 리스크 보상 관리를 위해 스톱 로스 및 영리 수준을 동적으로 설정합니다.

전략 원칙

이 전략은 가격 움직임의 경계를 결정하기 위해 2.0의 표준편차 곱셈으로 20주기 볼링거 밴드를 주요 트렌드 지표로 사용한다. 14주기 RSI는 보충 지표로 통합되어 30 이하의 판독이 과판된 것으로 간주되고 70 이상의 판독이 과판된 것으로 간주된다. 가격은 하위 밴드 이하로 떨어지고 RSI는 30 이하로 떨어지면 긴 포지션은 시작되며, 잠재적인 과판 조건을 나타내고, 가격이 상위 밴드 이상으로 떨어지고 RSI는 70 이상으로 떨어지면 짧은 포지션은 취득된다. 중간 밴드는 포지션 관리를 위해 RSI 반전 신호와 결합하여 수익 취득 수준으로 작용한다. 또한, 14주기 ATR 기반의 동적 손실 목표 메커니즘이 구현되며, 2x ATR에서 수익을 정하고 3x ATR에서 정밀한 위험을 제어하기 위해 정지된다.

전략적 장점

- 멀티 인디케이터 크로스 검증: 볼링거 반드와 RSI의 조합은 잘못된 신호를 효과적으로 필터링하고 거래 정확도를 향상시킵니다.

- 동적 스톱 로스 메커니즘: ATR 기반의 스톱 로스 및 영업 취득 수준 조정은 시장 변동성에 적응합니다.

- 완전한 거래 순환: 명확한 입시와 출시 조건과 일관성 있는 리스크 관리 메커니즘을 포함한다.

- 높은 적응력: 전략 매개 변수는 다른 시장 특성에 최적화 될 수 있습니다.

전략 위험

- 트렌드 시장 위험: 평균 회전 전략은 강한 트렌드 시장에서 빈번한 중단을 경험할 수 있습니다.

- 매개 변수 감수성: 볼링거 밴드 기간 및 RSI 임계값의 설정은 전략 성과에 상당한 영향을 미칩니다.

- 출구 타이밍: 중부 대역 출구는 유리한 조건에서 조기 포지션 폐쇄로 이어질 수 있습니다.

- 스톱 로스 크기: 고형 ATR 곱셈 스톱은 높은 변동성 기간 동안 과도하게 될 수 있습니다.

최적화 방향

- 트렌드 필터를 추가합니다. 강한 트렌드에서 역 트렌드 거래를 피하기 위해 더 긴 기간 이동 평균을 포함하는 것을 고려하십시오.

- 부피 지표 통합: 거래 품질을 향상시키기 위해 거래 신호 확인 지표로 부피를 사용하십시오.

- 수익을 최적화: 수익성을 높이기 위해 후속 중지 또는 확장 출구 방법을 구현하는 것을 고려하십시오.

- 동적 매개 변수 조정: 시장 변동성에 기초한 볼링거 밴드 및 RSI 매개 변수의 적응 조정을 구현합니다.

요약

이 전략은 볼링거 밴드 (Bollinger Band) 와 RSI (RSI) 를 결합하여 포괄적인 평균 역전 거래 시스템을 구축한다. ATR 기반의 동적 스톱의 도입은 위험을 효과적으로 제어하여 유리한 위험 보상 특성을 제공합니다. 최적화 할 여지가 있지만 전반적인 설계 개념은 명확하고 실용적입니다. 거래자는 특정 시장 특성에 따라 매개 변수를 조정하고 실시간 거래에서 전략 성과를 지속적으로 모니터링하는 것이 좋습니다.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- RSI-볼링거 대역 통합 전략: 동적 자율 적응 다중 지표 거래 시스템

- 다중 지표 지능형 피라미드 전략

- 동적 평균 역전 및 동력 전략

- 고 정밀 RSI 및 Bollinger Bands 브레이크업 전략

- 리버스 변동성 브레이크업 전략

- VWAP 및 RSI 동적 볼링거 밴드 수익 및 중단 손실 전략

- 인공지능 최적화 적응형 스톱 로스 거래 시스템

- 모멘텀 필터 통합 시스템으로 향상된 볼링거 브레이크업 양적 전략

- 지능적인 시간 기반의 장기 단기 회전 균형 거래 전략

- 빅 레드 촛불 파업 구매 전략

- 인공지능 최적화 적응형 스톱 로스 거래 시스템

- 부피 분석 시스템과 함께 다기간 이동 평균 크로스오버

- 이중 이동 평균 추진력 추적 양적 전략

- 이중 이동 평균 크로스오버 전략

- 모멘텀 오시레이터 기반의 전략을 따르는 적응 트렌드

- PVT-EMA 트렌드 크로스오버 부피 가격 전략

- MACD-EMA 다기 동적 크로스오버 양적 거래 시스템

- MACD 동적 오스실레이션 크로스 예측 전략

- VWAP-ATR 동적 가격 행동 거래 시스템

- 볼링거 밴드 및 RSI 크로스 기반의 동적 트렌드 양적 전략

- 파라볼 SAR 지표에 기반한 동적 거래 전략 시스템

- 적응성 변동성 및 동력 양적 거래 시스템 (AVMQTS)

- 보린거 밴드 및 촛불 패턴에 기초한 고급 트렌드 거래 전략

- ATR 변동성 및 퇴출 전략에 따른 이동평균 기반 적응 추세

- 풀 보디 촛불 신호 시스템으로 듀얼 EMA 모멘텀 트렌드 거래 전략

- RSI 최적화 시스템으로 듀얼 타임프레임 슈퍼트렌드

- 이중 이동 평균 크로스오버 트렌드 동적 스톱 로스 및 영업 취득 시스템 전략

- ATR 및 MACD 통합과 함께 거래 시스템을 따르는 다중 시간 프레임 트렌드

- 이중 시간 프레임 슈퍼 트렌드 RSI 지능형 거래 전략

- 이중 MACD 가격 행동 브레이크 트래일링 전략