통계적 오차에 기반한 극심한 시장 유출 전략

저자:차오장, 2024-11-29 16:46:33태그:성병SMAMASD

전반적인 설명

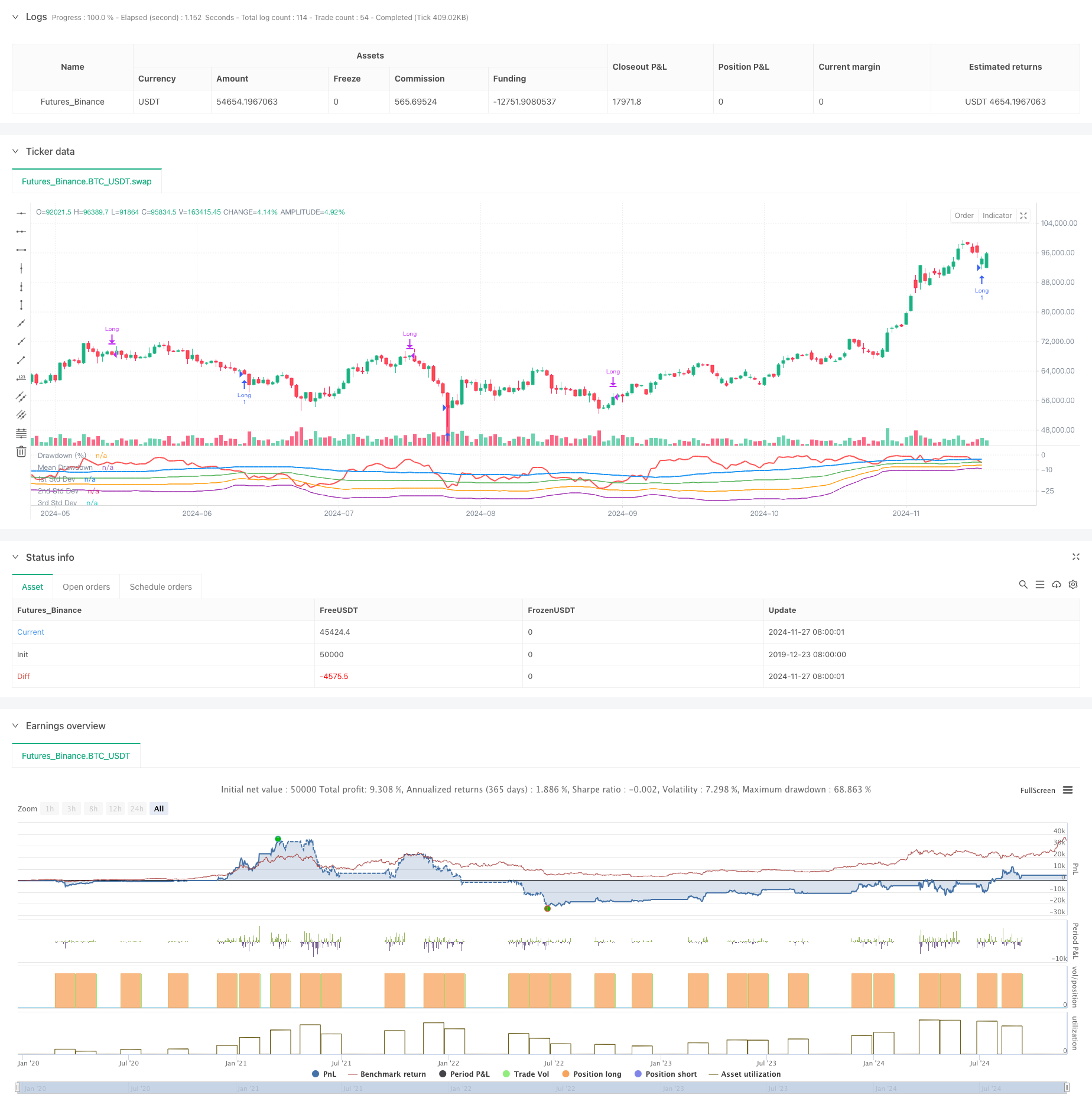

이 전략은 극심한 시장 침체의 통계적 특성에 기반합니다. 극심한 시장 변동성을 측정하기 위해 마감량을 통계적으로 분석하고 표준편차를 사용하여 시장 침체가 정상 범위를 초과 할 때 구매 지위를 시작합니다. 핵심 아이디어는 시장 공황으로 인한 과판 기회를 포착하고 시장 비합리성에서 발생하는 수학적 통계적 방법을 통해 투자 기회를 식별하는 것입니다.

전략 원칙

이 전략은 가격 최대 유출과 그 통계적 특성을 계산하기 위해 롤링 시간 창을 사용합니다. 먼저 지난 50 기간 동안 가장 높은 가격을 계산하고, 그 다음 최고 가격에 비해 현재 종료 가격의 유출 비율을 계산합니다. 그 다음 유출의 평균과 표준편차를 계산하여 -1 표준편차를 트리거 문턱으로 설정합니다. 시장 유출이 평균 빼기 표준편차의 배수를 초과하면 잠재적 인 과판 조건을 나타내는 긴 포지션을 입력합니다. 포지션은 35 기간 후에 자동으로 종료됩니다. 전략은 또한 유출 곡선과 시장 과판 조건을 시각적으로 평가하기 위해 1, 2 및 3 표준편차 수준을 그래프합니다.

전략적 장점

- 이 전략은 탄탄한 이론적 기초를 가진 통계적 원칙에 기초합니다. 시장 변동성 극도를 측정하기 위해 표준편차를 사용하는 것은 객관적이고 과학적입니다.

- 시장 공황 기간 동안 투자 기회를 효과적으로 포착합니다. 비합리적인 시장 하락 기간에 포지션을 입력하는 것은 가치 투자 원칙에 부합합니다.

- 고정 기간 포지션 폐쇄는 후속 정지에서 발생할 수 있는 리바운드를 놓치는 것을 피합니다.

- 매우 조정 가능한 매개 변수는 다른 시장 환경과 거래 도구에 대한 유연성을 허용합니다.

- 적립률과 표준편차 지표의 간단한 계산은 전략 논리를 명확하고 이해하기 쉽고 실행할 수 있도록 합니다.

전략 위험

- 시장은 지속적인 하락을 경험할 수 있으며, 빈번한 손실로 이어질 수 있습니다. 최대 포지션 제한을 설정하는 것을 고려하십시오.

- 고정 기간 출출은 더 큰 상승 잠재력을 놓칠 수 있습니다. 트렌드를 따르는 출출 방법을 추가하는 것을 고려하십시오.

- 유출 통계적 특성은 시장 조건에 따라 변경될 수 있습니다. 주기적인 매개 변수 업데이트를 고려하십시오.

- 전략은 부피 및 기타 시장 정보를 고려하지 않습니다. 여러 지표와 교차 검증을 고려하십시오.

- 표준편차는 매우 변동적인 시장에서 신뢰할 수 없게 될 수 있습니다. 위험 통제 조치를 시행하는 것을 고려하십시오.

최적화 방향

- 시장 공황 수준을 확인하기 위해 부피 지표를 포함합니다.

- 추세 지표를 추가하여 추세 추세에 자주 들어가는 것을 피합니다.

- 시장 성과에 따라 동적 보유 기간 조정으로 출구 메커니즘을 최적화합니다.

- 단일 거래 위험을 제어하기 위해 스톱 로스 설정을 추가합니다.

- 시장 변화에 대한 전략 적응을 개선하기 위해 적응 매개 변수를 사용하는 것을 고려하십시오.

요약

이 전략은 강력한 이론적 기초와 실용적 가치를 가진 통계적 방법을 통해 시장 과판 기회를 포착합니다. 전략 논리는 확장 및 최적화에 대한 기본 전략으로 적합하며 조정 가능한 매개 변수와 함께 간단하고 명확합니다. 기술 지표와 위험 관리 조치를 추가하여 전략 안정성과 수익성을 더욱 향상시킬 수 있습니다. 라이브 거래에서 적절한 위험 통제를 유지하면서 시장 조건과 거래 도구 특성을 고려하여 매개 변수를 신중하게 설정하십시오.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

관련

- 트리플 표준 오버레이션 모멘텀 역전 거래 전략

- MA, SMA, MA 슬로프, 트래일링 스톱 손실, 재입구

- 100일 이동평균 최적화와 함께 트리플 표준편차 볼링거 밴드 브레이크업 전략

- 향상된 동적 볼링거 밴드 거래 전략

- 보린저 밴드 및 RSI 통합을 통해 향상된 평균 역전 전략

- 볼링거 밴드 및 프랙탈 브레이크아웃을 기반으로 한 동적 역전점 전략

- 적응형 표준편차 브레이크오웃 거래 전략: 동적 변동성에 기반한 다기간에 최적화 시스템

- 보린저 대역을 기반으로 한 국경 간 동적 범위 양적 거래 전략

- 볼링거 밴드 및 ATR를 기반으로 한 다단계 지능형 동적 트레일링 스톱 전략

- 이중 이동 평균에 기초한 이동 평균 크로스오버 전략

더 많은

- RSI 및 슈퍼트렌드 트렌드 추후 적응성 변동성 전략

- 이중 EMA 크로스오버와 RSI 모멘텀 강화 거래 전략

- 거래 전략에 따른 다기술 지표 트렌드

- 부피 기반의 ATR 동적 스톱-러스 최적화와 함께 다중 기하급수적인 이동 평균 크로스오버 전략

- 이중 체인 하이브리드 모멘텀 EMA 추적 거래 시스템

- 동적 신호 라인 트렌드 추적 및 변동성 필터링 전략

- Hull 이동평균과 함께 멀티 타임프레임 볼링거 모멘텀 브레이크업 전략

- 다단계 변동성 조정 동적 슈퍼 트렌드 전략

- 양적 거래 전략에 따른 트리플 EMA 트렌드

- 듀얼 헐 이동 평균 크로스오버 양적 전략

- 다이내믹 수익/손실 관리 시스템으로 4개 기간 SMA 돌파구 거래 전략

- RSI와 볼링거 밴드 횡단 회귀 이중 전략

- 가격 분석 전략에 따른 멀티 웨이브 트렌드

- SMA 크로스오버 트렌드를 따라 전략

- Hull 이동평균에 기초한 EMA 트렌드 결정 전략

- 이중 EMA 지표 스마트 크로싱 거래 시스템 (Smart Crossing Trading System)

- RSI 필터와 OBV-SMA 크로스오버 다차원 모멘텀 거래 전략

- 볼링거 밴드 및 촛불 패턴에 기초한 동적 변동성 거래 전략

- 역동적 리스크 관리 및 고정 취득을 위한 고급 공정 가치 격차 탐지 전략

- 동적 RSI 오버셀드 리바운드 트레이딩 전략