다단계 변동성 조정 동적 슈퍼 트렌드 전략

저자:차오장, 날짜: 2024-11-29 16:57:19태그:ATRSMA성병TP

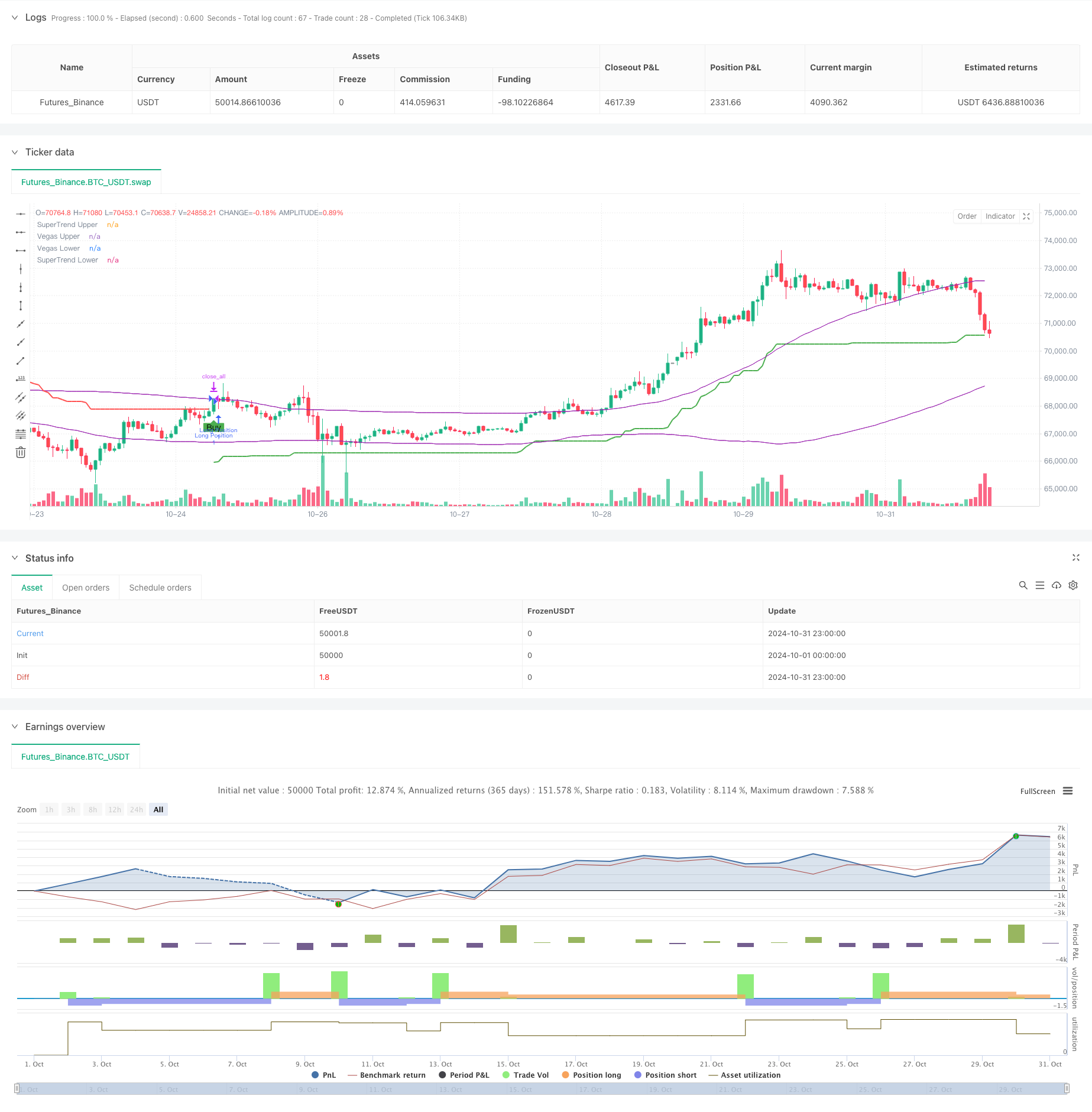

전반적인 설명

다단계 변동성 조정 동적 슈퍼트렌드 전략 (Multi-Step Volatility-Adjusted Dynamic SuperTrend Strategy) 은 베가스 채널과 슈퍼트렌드 지표를 결합한 혁신적인 거래 시스템이다. 전략의 독특함은 시장 변동성에 동적으로 적응할 수 있는 능력과 리스크-어워드 비율을 최적화하기 위한 다단계 영리 메커니즘에 있다. 베가스 채널의 변동성 분석을 슈퍼트렌드의 트렌드 추적 기능과 결합함으로써 전략은 시장 조건의 변화에 따라 자동으로 매개 변수를 조정하여 보다 정확한 거래 신호를 제공한다.

전략 원칙

이 전략은 세 가지 핵심 구성 요소로 작동합니다: 베가스 채널 계산, 트렌드 탐지 및 다단계 수익 메커니즘. 베가스 채널은 가격 변동 범위를 정의하기 위해 간단한 이동 평균 (SMA) 및 표준 편차 (STD) 를 사용하며 슈퍼 트렌드 지표는 조정된 ATR 값을 기반으로 트렌드 방향을 결정합니다. 시장 트렌드가 변경되면 거래 신호가 생성됩니다. 다단계 수익 메커니즘은 다른 가격 수준에서 부분 출구를 허용하며 수익을 잠금하고 남은 포지션이 잠재적 인 이윤을 얻을 수 있습니다. 전략의 독특함은 베가스 채널 너비에 따라 슈퍼 트렌드 멀티플리퍼를 동적으로 조정하는 변동성 조정 요인에 있습니다.

전략적 장점

- 동적 적응력: 전략은 변동성 조정 인자를 통해 다른 시장 조건에 자동으로 적응합니다.

- 리스크 관리: 여러 단계의 이익 취득 메커니즘은 수익 실현에 대한 체계적인 접근 방식을 제공합니다.

- 사용자 정의 가능: 다양한 거래 스타일을 수용하기 위해 여러 매개 변수 설정을 제공합니다.

- 포괄적인 시장 커버리지: 긴 거래와 짧은 거래를 지원합니다.

- 시각적 피드백: 분석 및 의사 결정에 대한 명확한 그래픽 인터페이스를 제공합니다.

전략 위험

- 매개 변수 민감도: 다른 매개 변수 조합은 상당한 성능 변동으로 이어질 수 있습니다.

- 지연: 이동 평균에 기반한 지표는 고유한 지연을 가지고 있습니다.

- 가짜 브레이크업 위험: 다양한 시장에서 잘못된 신호를 생성할 수 있습니다.

- 영업이익 교류: 초기 영업이익은 주요 트렌드를 놓칠 수 있으며 늦은 영업이익은 축적된 이익을 잃을 위험이 있습니다.

전략 최적화 방향

- 다른 시장 조건에서 전략 매개 변수를 조정하기 위해 시장 환경 필터를 도입하십시오.

- 신호 신뢰성을 높이기 위해 볼륨 분석을 추가합니다.

- 시장 변동성에 따라 수익 수준을 동적으로 조정하는 적응 가능한 수익 메커니즘을 개발합니다.

- 신호 확인을 위한 추가 기술 지표들을 통합한다.

- 시장 리스크에 기반한 동적 포지션 크기를 구현합니다.

요약

다단계 변동성 조정 동적 슈퍼 트렌드 전략은 여러 기술적 지표와 혁신적인 수익 취득 메커니즘을 결합하여 종합적인 거래 시스템을 제공하여 고급 양적 거래 접근 방식을 나타냅니다. 동적 적응력과 위험 관리 기능은 좋은 확장성과 최적화 잠재력으로 다양한 시장 환경에서 운영에 특히 적합합니다. 지속적인 개선과 최적화를 통해 전략은 미래에 더 안정적인 거래 성능을 제공하는 것을 약속합니다.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Step Vegas SuperTrend - strategy [presentTrading]", shorttitle="Multi-Step Vegas SuperTrend - strategy [presentTrading]", overlay=true, precision=3, commission_value=0.1, commission_type=strategy.commission.percent, slippage=1, currency=currency.USD)

// Input settings allow the user to customize the strategy's parameters.

tradeDirectionChoice = input.string(title="Trade Direction", defval="Both", options=["Long", "Short", "Both"]) // Option to select the trading direction

atrPeriod = input(10, "ATR Period for SuperTrend") // Length of the ATR for volatility measurement

vegasWindow = input(100, "Vegas Window Length") // Length of the moving average for the Vegas Channel

superTrendMultiplier = input(5, "SuperTrend Multiplier Base") // Base multiplier for the SuperTrend calculation

volatilityAdjustment = input.float(5, "Volatility Adjustment Factor") // Factor to adjust the SuperTrend sensitivity to the Vegas Channel width

// User inputs for take profit settings

useTakeProfit = input.bool(true, title="Use Take Profit", group="Take Profit Settings")

takeProfitPercent1 = input.float(3.0, title="Take Profit % Step 1", group="Take Profit Settings")

takeProfitPercent2 = input.float(6.0, title="Take Profit % Step 2", group="Take Profit Settings")

takeProfitPercent3 = input.float(12.0, title="Take Profit % Step 3", group="Take Profit Settings")

takeProfitPercent4 = input.float(21.0, title="Take Profit % Step 4", group="Take Profit Settings")

takeProfitAmount1 = input.float(25, title="Take Profit Amount % Step 1", group="Take Profit Settings")

takeProfitAmount2 = input.float(20, title="Take Profit Amount % Step 2", group="Take Profit Settings")

takeProfitAmount3 = input.float(10, title="Take Profit Amount % Step 3", group="Take Profit Settings")

takeProfitAmount4 = input.float(15, title="Take Profit Amount % Step 4", group="Take Profit Settings")

numberOfSteps = input.int(4, title="Number of Take Profit Steps", minval=1, maxval=4, group="Take Profit Settings")

// Calculate the Vegas Channel using a simple moving average and standard deviation.

vegasMovingAverage = ta.sma(close, vegasWindow)

vegasChannelStdDev = ta.stdev(close, vegasWindow)

vegasChannelUpper = vegasMovingAverage + vegasChannelStdDev

vegasChannelLower = vegasMovingAverage - vegasChannelStdDev

// Adjust the SuperTrend multiplier based on the width of the Vegas Channel.

channelVolatilityWidth = vegasChannelUpper - vegasChannelLower

adjustedMultiplier = superTrendMultiplier + volatilityAdjustment * (channelVolatilityWidth / vegasMovingAverage)

// Calculate the SuperTrend indicator values.

averageTrueRange = ta.atr(atrPeriod)

superTrendUpper = hlc3 - (adjustedMultiplier * averageTrueRange)

superTrendLower = hlc3 + (adjustedMultiplier * averageTrueRange)

var float superTrendPrevUpper = na

var float superTrendPrevLower = na

var int marketTrend = 1

// Update SuperTrend values and determine the current trend direction.

superTrendPrevUpper := nz(superTrendPrevUpper[1], superTrendUpper)

superTrendPrevLower := nz(superTrendPrevLower[1], superTrendLower)

marketTrend := close > superTrendPrevLower ? 1 : close < superTrendPrevUpper ? -1 : nz(marketTrend[1], 1)

superTrendUpper := marketTrend == 1 ? math.max(superTrendUpper, superTrendPrevUpper) : superTrendUpper

superTrendLower := marketTrend == -1 ? math.min(superTrendLower, superTrendPrevLower) : superTrendLower

superTrendPrevUpper := superTrendUpper

superTrendPrevLower := superTrendLower

// Enhanced Visualization

// Plot the SuperTrend and Vegas Channel for visual analysis.

plot(marketTrend == 1 ? superTrendUpper : na, "SuperTrend Upper", color=color.green, linewidth=2)

plot(marketTrend == -1 ? superTrendLower : na, "SuperTrend Lower", color=color.red, linewidth=2)

plot(vegasChannelUpper, "Vegas Upper", color=color.purple, linewidth=1)

plot(vegasChannelLower, "Vegas Lower", color=color.purple, linewidth=1)

// Apply a color to the price bars based on the current market trend.

barcolor(marketTrend == 1 ? color.green : marketTrend == -1 ? color.red : na)

// Detect trend direction changes and plot entry/exit signals.

trendShiftToBullish = marketTrend == 1 and marketTrend[1] == -1

trendShiftToBearish = marketTrend == -1 and marketTrend[1] == 1

plotshape(series=trendShiftToBullish, title="Enter Long", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=trendShiftToBearish, title="Enter Short", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Define conditions for entering long or short positions, and execute trades based on these conditions.

enterLongCondition = marketTrend == 1

enterShortCondition = marketTrend == -1

// Check trade direction choice before executing trade entries.

if enterLongCondition and (tradeDirectionChoice == "Long" or tradeDirectionChoice == "Both")

strategy.entry("Long Position", strategy.long)

if enterShortCondition and (tradeDirectionChoice == "Short" or tradeDirectionChoice == "Both")

strategy.entry("Short Position", strategy.short)

// Close all positions when the market trend changes.

if marketTrend != marketTrend[1]

strategy.close_all()

// Multi-Stage Take Profit Logic

if (strategy.position_size > 0)

entryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

if numberOfSteps >= 1

strategy.exit("Take Profit 1", from_entry="Long Position", qty_percent=takeProfitAmount1, limit=entryPrice * (1 + takeProfitPercent1 / 100))

if numberOfSteps >= 2

strategy.exit("Take Profit 2", from_entry="Long Position", qty_percent=takeProfitAmount2, limit=entryPrice * (1 + takeProfitPercent2 / 100))

if numberOfSteps >= 3

strategy.exit("Take Profit 3", from_entry="Long Position", qty_percent=takeProfitAmount3, limit=entryPrice * (1 + takeProfitPercent3 / 100))

if numberOfSteps >= 4

strategy.exit("Take Profit 4", from_entry="Long Position", qty_percent=takeProfitAmount4, limit=entryPrice * (1 + takeProfitPercent4 / 100))

if (strategy.position_size < 0)

entryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

if numberOfSteps >= 1

strategy.exit("Take Profit 1", from_entry="Short Position", qty_percent=takeProfitAmount1, limit=entryPrice * (1 - takeProfitPercent1 / 100))

if numberOfSteps >= 2

strategy.exit("Take Profit 2", from_entry="Short Position", qty_percent=takeProfitAmount2, limit=entryPrice * (1 - takeProfitPercent2 / 100))

if numberOfSteps >= 3

strategy.exit("Take Profit 3", from_entry="Short Position", qty_percent=takeProfitAmount3, limit=entryPrice * (1 - takeProfitPercent3 / 100))

if numberOfSteps >= 4

strategy.exit("Take Profit 4", from_entry="Short Position", qty_percent=takeProfitAmount4, limit=entryPrice * (1 - takeProfitPercent4 / 100))

- 더블 베가스 채널 변동성 조정 슈퍼 트렌드 양적 거래 전략

- 적응형 표준편차 브레이크오웃 거래 전략: 동적 변동성에 기반한 다기간에 최적화 시스템

- 동적 리스크 관리와 함께 두 가지 이동 평균 크로스오버 전략

- ATR 기반 리스크 관리 시스템과 전략에 따른 이중 이동 평균 트렌드

- 선진 단장 동적 트렌드 라인 브레이크 전략

- 이중SMA 동적 트렌드 스마트 리스크 관리 전략

- 부피 확증과 함께 구조의 해체 다 조건 지능형 거래 전략

- 동적 ATR Stop-Loss RSI 과잉 매출 리바운드 양적 전략

- 적응성 변동성 및 동력 양적 거래 시스템 (AVMQTS)

- 동적 이동 평균 및 고정 스톱 손실 최적화 모델과 볼링거 밴드 교차 전략

- 동적 지원 저항 가격 행동 거래 시스템

- 볼링거 밴드 높은 빈도의 양적 전략과 높은 낮은 브레이크 아웃 시스템 결합

- MACD-RSI 동적 크로스오버 양적 거래 시스템

- RSI 및 슈퍼트렌드 트렌드 추후 적응성 변동성 전략

- 이중 EMA 크로스오버와 RSI 모멘텀 강화 거래 전략

- 거래 전략에 따른 다기술 지표 트렌드

- 부피 기반의 ATR 동적 스톱-러스 최적화와 함께 다중 기하급수적인 이동 평균 크로스오버 전략

- 이중 체인 하이브리드 모멘텀 EMA 추적 거래 시스템

- 동적 신호 라인 트렌드 추적 및 변동성 필터링 전략

- Hull 이동평균과 함께 멀티 타임프레임 볼링거 모멘텀 브레이크업 전략

- 양적 거래 전략에 따른 트리플 EMA 트렌드

- 듀얼 헐 이동 평균 크로스오버 양적 전략

- 통계적 오차에 기반한 극심한 시장 유출 전략

- 다이내믹 수익/손실 관리 시스템으로 4개 기간 SMA 돌파구 거래 전략

- RSI와 볼링거 밴드 횡단 회귀 이중 전략

- 가격 분석 전략에 따른 멀티 웨이브 트렌드

- SMA 크로스오버 트렌드를 따라 전략

- Hull 이동평균에 기초한 EMA 트렌드 결정 전략

- 이중 EMA 지표 스마트 크로싱 거래 시스템 (Smart Crossing Trading System)

- RSI 필터와 OBV-SMA 크로스오버 다차원 모멘텀 거래 전략