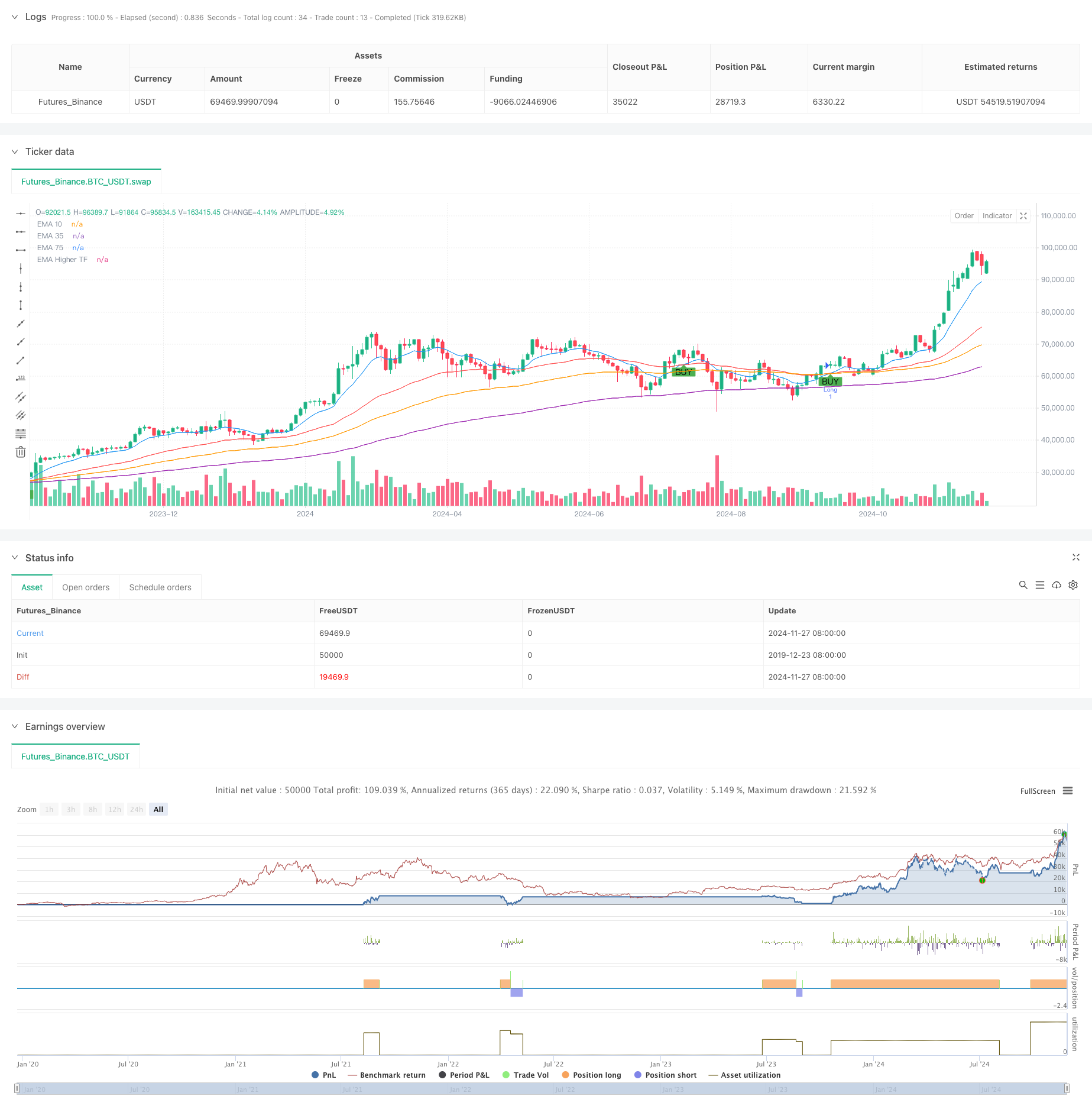

개요

이 전략은 다중 지수 이동 평균 ((EMA) 의 교차 신호를 기반으로 한 거래 시스템이며, 다른 주기의 EMA 지표와 ATR 동적 중지 메커니즘을 결합합니다. 전략은 10주기, 39주기, 73주기의 EMA를 주요 신호 지표로 사용하고, 143주기의 고시간 주기 EMA를 트렌드 필터로 도입하고, ATR 지표의 동적 중지 및 수익 목표를 설정합니다.

전략 원칙

전략의 핵심 논리는 여러 EMA의 교차 신호와 트렌드 확인을 기반으로 한다. 단기 EMA (10주기) 가 중기 EMA (39주기) 를 상향으로 넘어가고 가격이 장기 EMA (73주기) 와 더 높은 시간 주기 EMA (143주기) 의 위에 있을 때, 시스템은 다중 신호를 발생시킨다. 반대로, 단기 EMA가 중기 EMA를 상향으로 넘어가고 가격이 장기 EMA와 더 높은 시간 주기 EMA의 밑에 있을 때, 시스템은 공백 신호를 발생시킨다. 전략은 ATR의 1배를 스톱 거리로, 2배를 수익 목표로, 위험과 수익의 비율을 1:2의 역동적인 포지션 관리로 사용한다.

전략적 이점

- 다중 시간 주기의 확인: 다른 주기의 EMA 지표를 통합하여 가짜 돌파의 위험을 효과적으로 감소시킵니다.

- 다이내믹 스톱 메커니즘: ATR 기반의 스톱 설정으로 시장의 변동성에 따라 적응할 수 있습니다.

- 트렌드 추적 효과: 높은 시간 주기 EMA 필터링은 거래 방향이 큰 트렌드와 일치하도록 보장합니다.

- 리스크/이익 비율 최적화: 1:2의 리스크/이익 비율 설정을 사용하여 전략의 기대 수익을 향상시킵니다.

- 높은 신호 신뢰성: 여러 지표의 교차 확인으로 거래 신호의 신뢰성이 크게 향상

전략적 위험

- 수평 시장 위험: 흔들리는 시장에서 종종 잘못된 신호가 발생할 수 있습니다.

- 뒤떨어진 위험: 여러 평행선 시스템은 뒤떨어진 상태이며, 최적의 입구점을 놓칠 수 있다.

- 급격한 변동으로 인해 손실이 발생할 수 있는 가격 폭격 위험

- 매개 변수 민감성: 여러 시간 주기 매개 변수를 선택하는 것이 전략 성능에 큰 영향을 미칩니다.

- 시장 환경 의존성: 전략은 강세를 보이는 시장에서 잘 작동하지만 다른 시장 환경에서는 좋지 않을 수 있습니다.

전략 최적화 방향

- 거래량 지표 도입: 거래량 확인을 통해 신호 신뢰성을 강화할 수 있다.

- 트렌드 강도 필터를 추가: ADX와 같은 트렌드 강도 지표를 추가하는 것을 고려하십시오.

- 최적화 매개 변수 적응: 시장 환경의 변화에 따라 EMA 매개 변수를 조정

- 손해 방지 메커니즘을 개선하십시오: 이동 손해 방지 또는 복합 손해 방지 전략을 추가하는 것이 고려 될 수 있습니다.

- 시장 환경 판단을 높여: 시장 환경 분류를 위해 변동률 지표를 도입

요약하다

이 전략은 다중 EMA 교차로 ATR 동적 중지와 결합하여 트렌드 추적과 위험 관리를 겸비한 거래 시스템을 구축한다. 전략의 주요 장점은 여러 시간 주기 확인 메커니즘과 동적 포지션 관리에 있다. 그러나 수평 시장과 지연성으로 인한 위험에 주의를 기울여야 한다. 거래량 확인, 트렌드 강도 필터링과 같은 최적화 수단을 도입함으로써 전략의 안정성과 수익 능력을 더욱 향상시킬 수 있다. 실제 응용에서는 다양한 시장 환경과 거래 품목 특성에 따라 파라미터를 적절히 조정하는 것이 좋습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")