고급 EMA 모멘텀 트렌드 거래 전략

저자:차오장, 날짜: 2024-12-11 17:50:14태그:EMAATRRRRGMT

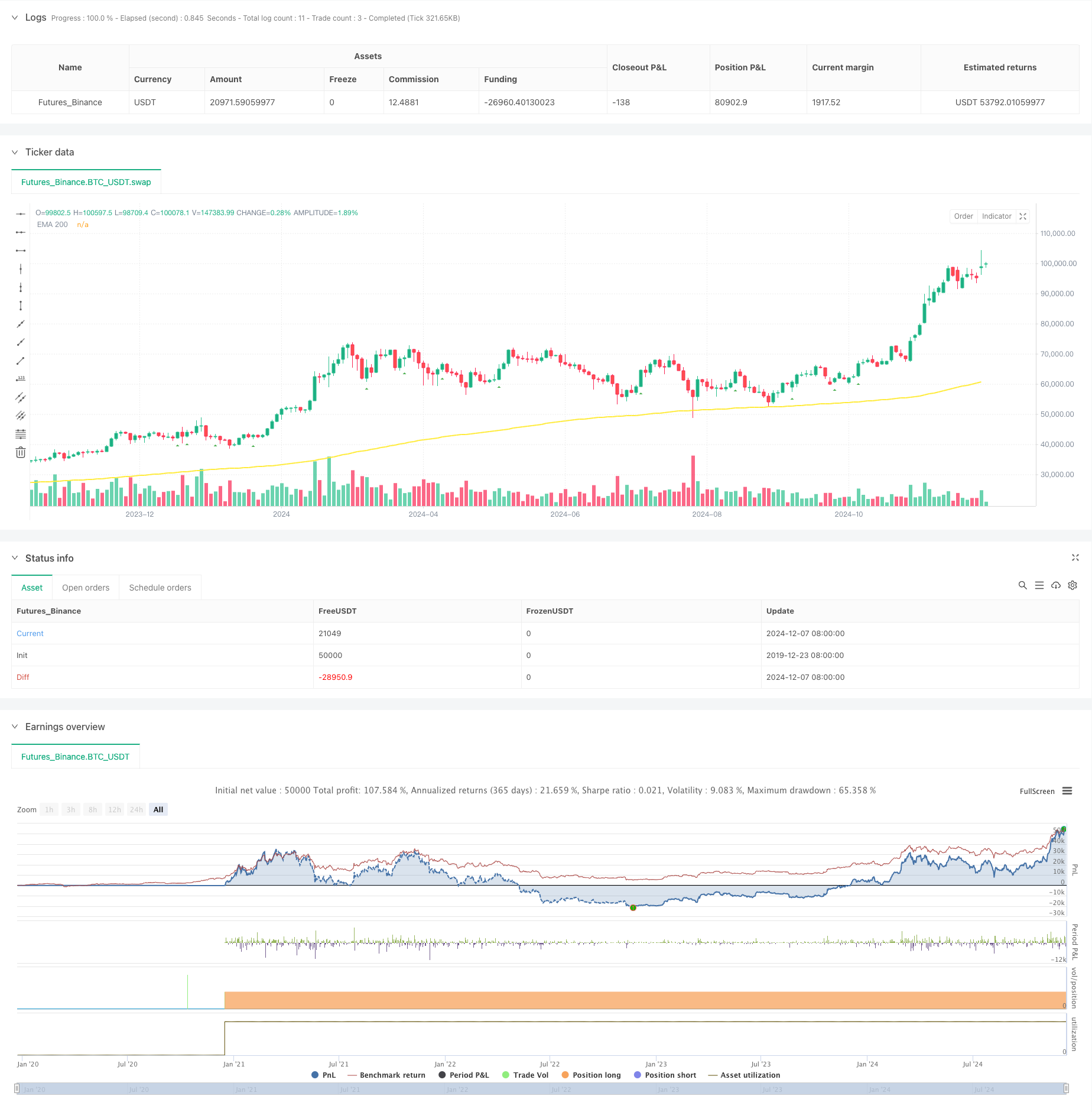

전반적인 설명

이 전략은 기하급수적인 이동 평균 (EMA) 및 추진력 지표에 기반한 트렌드 추적 시스템이다. 이 전략은 추진력 돌파 신호와 EMA 트렌드 필터의 조합을 통해 거래 신호를 생성하고 시장 트렌드가 명확하게 정의 될 때 거래를 실행합니다. 이 전략에는 포괄적인 리스크 관리 모듈, 유연한 거래 시간 필터 및 안정성과 신뢰성을 향상시키기 위해 상세한 통계 분석 기능이 포함되어 있습니다.

전략 원칙

전략의 핵심 논리는 몇 가지 핵심 요소에 기반합니다. 1. 모멘텀 신호 식별: 사용자가 정의한 기간 동안 모멘텀 값을 계산하여 모멘텀이 임계값을 넘어서면 긴 신호를 생성하고 그 아래로 넘어가면 짧은 신호를 생성합니다. 2. EMA 트렌드 필터: 트렌드 기준으로 200주기 EMA를 사용하며, EMA 위의 긴 포지션과 아래의 짧은 포지션을 허용합니다. 3. 시간 필터: 다른 시장 거래 시간에 더 나은 적응을 위해 GMT 시간대 조정 지원을 가진 구성 가능한 거래 세션. 4. 리스크 제어: ATR 또는 일정한 비율을 기반으로 매일 거래 한계와 함께 스톱 로스 및 영업 취득 설정을 지원합니다.

전략적 장점

- 강한 트렌드 추적 능력: EMA와 동력을 두 번 확인함으로써 주요 트렌드 움직임을 효과적으로 포착합니다.

- 포괄적 리스크 관리: ATR 기반 동적 스톱 및 고정 비율 스톱을 포함한 여러 스톱 손실 옵션을 제공합니다.

- 철저한 통계 분석: 장기/단기 승률과 위험/이익 비율을 포함한 여러 성과 측정의 실시간 추적.

- 유연한 매개 변수: 주요 매개 변수는 다른 시장 특성에 최적화 될 수 있습니다.

전략 위험

부진 시장 위험: 부진 시장에서 빈번한 잘못된 브레이크 신호를 생성 할 수 있습니다. 제안 된 해결책: 오시레이터 필터를 추가하거나 돌파구 문턱을 높입니다.

미끄러짐 위험: 매우 변동적인 기간 동안 상당한 미끄러짐에 직면 할 수 있습니다. 제안된 해결책: 합리적인 스톱 로스 범위를 설정하고 높은 변동성 기간 동안 거래를 피하십시오.

과잉 거래 위험: 빈번한 신호는 과도한 거래로 이어질 수 있습니다. 제안 된 해결책: 적절한 일일 거래 한도 를 설정 하십시오.

전략 최적화 방향

- 동적 매개 변수 최적화: 시장 변동성에 따라 동력 임계 및 EMA 기간을 자동으로 조정합니다.

- 멀티 타임프레임 분석: 신호 신뢰성을 향상시키기 위해 여러 시간 프레임에 트렌드 확인을 추가합니다.

- 시장 환경 인식: 변동성 분석 모듈을 통합하여 다른 시장 조건에 매개 변수를 조정합니다.

- 신호 강도 분류: 신호 강도에 따라 신호를 분류하고 위치 크기를 조정합니다.

요약

이 전략은 동력 돌파와 EMA 트렌드를 결합하여 시장 기회를 포착하는 잘 설계된 트렌드 추적 전략이다. 이 전략은 완전한 리스크 관리 시스템과 강력한 통계 분석 기능을 갖추고 있으며, 좋은 실용성과 확장성을 제공합니다. 지속적인 최적화 및 개선으로이 전략은 다른 시장 환경에서 안정적인 성능을 유지할 수 있습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("[Mustang Algo] EMA Momentum Strategy",

shorttitle="[Mustang Algo] Mom Strategy",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.fixed,

default_qty_value=1,

pyramiding=0,

calc_on_every_tick=false,

max_bars_back=5000)

// Momentum Parameters

len = input.int(10, minval=1, title="Length")

src = input(close, title="Source")

momTimeframe = input.timeframe("", title="Momentum Timeframe")

timeframe_gaps = input.bool(true, title="Autoriser les gaps de timeframe")

momFilterLong = input.float(5, title="Filtre Momentum Long", minval=0)

momFilterShort = input.float(-5, title="Filtre Momentum Short", maxval=0)

// EMA Filter

useEmaFilter = input.bool(true, title="Utiliser Filtre EMA")

emaLength = input.int(200, title="EMA Length", minval=1)

// Position Size

contractSize = input.float(1.0, title="Taille de position", minval=0.01, step=0.01)

// Time filter settings

use_time_filter = input.bool(false, title="Utiliser le Filtre de Temps")

start_hour = input.int(9, title="Heure de Début", minval=0, maxval=23)

start_minute = input.int(30, title="Minute de Début", minval=0, maxval=59)

end_hour = input.int(16, title="Heure de Fin", minval=0, maxval=23)

end_minute = input.int(30, title="Minute de Fin", minval=0, maxval=59)

gmt_offset = input.int(0, title="Décalage GMT", minval=-12, maxval=14)

// Risk Management

useAtrSl = input.bool(false, title="Utiliser ATR pour SL/TP")

atrPeriod = input.int(14, title="Période ATR", minval=1)

atrMultiplier = input.float(1.5, title="Multiplicateur ATR pour SL", minval=0.1, step=0.1)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.01, step=0.01)

tpRatio = input.float(2.0, title="Take Profit Ratio", minval=0.1, step=0.1)

// Daily trade limit

maxDailyTrades = input.int(2, title="Limite de trades par jour", minval=1)

// Variables for tracking daily trades

var int dailyTradeCount = 0

// Reset daily trade count

if dayofweek != dayofweek[1]

dailyTradeCount := 0

// Time filter function

is_within_session() =>

current_time = time(timeframe.period, "0000-0000:1234567", gmt_offset)

start_time = timestamp(year, month, dayofmonth, start_hour, start_minute, 0)

end_time = timestamp(year, month, dayofmonth, end_hour, end_minute, 0)

in_session = current_time >= start_time and current_time <= end_time

not use_time_filter or in_session

// EMA Calculation

ema200 = ta.ema(close, emaLength)

// Momentum Calculation

gapFillMode = timeframe_gaps ? barmerge.gaps_on : barmerge.gaps_off

mom = request.security(syminfo.tickerid, momTimeframe, src - src[len], gapFillMode)

// ATR Calculation

atr = ta.atr(atrPeriod)

// Signal Detection with Filters

crossoverUp = ta.crossover(mom, momFilterLong)

crossoverDown = ta.crossunder(mom, momFilterShort)

emaUpTrend = close > ema200

emaDownTrend = close < ema200

// Trading Conditions

longCondition = crossoverUp and (not useEmaFilter or emaUpTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

shortCondition = crossoverDown and (not useEmaFilter or emaDownTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

// Calcul des niveaux de Stop Loss et Take Profit

float stopLoss = useAtrSl ? (atr * atrMultiplier) : (close * stopLossPerc / 100)

float takeProfit = stopLoss * tpRatio

// Modification des variables pour éviter les erreurs de repainting

var float entryPrice = na

var float currentStopLoss = na

var float currentTakeProfit = na

// Exécution des ordres avec gestion des positions

if strategy.position_size == 0

if longCondition

entryPrice := close

currentStopLoss := entryPrice - stopLoss

currentTakeProfit := entryPrice + takeProfit

strategy.entry("Long", strategy.long, qty=contractSize)

strategy.exit("Exit Long", "Long", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

if shortCondition

entryPrice := close

currentStopLoss := entryPrice + stopLoss

currentTakeProfit := entryPrice - takeProfit

strategy.entry("Short", strategy.short, qty=contractSize)

strategy.exit("Exit Short", "Short", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

// Plot EMA

plot(ema200, color=color.yellow, linewidth=2, title="EMA 200")

// Plot Signals

plotshape(longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// // Performance Statistics

// var int longWins = 0

// var int longLosses = 0

// var int shortWins = 0

// var int shortLosses = 0

// if strategy.closedtrades > 0

// trade = strategy.closedtrades - 1

// isLong = strategy.closedtrades.entry_price(trade) < strategy.closedtrades.exit_price(trade)

// isWin = strategy.closedtrades.profit(trade) > 0

// if isLong and isWin

// longWins += 1

// else if isLong and not isWin

// longLosses += 1

// else if not isLong and isWin

// shortWins += 1

// else if not isLong and not isWin

// shortLosses += 1

// longTrades = longWins + longLosses

// shortTrades = shortWins + shortLosses

// longWinRate = longTrades > 0 ? (longWins / longTrades) * 100 : 0

// shortWinRate = shortTrades > 0 ? (shortWins / shortTrades) * 100 : 0

// overallWinRate = strategy.closedtrades > 0 ? (strategy.wintrades / strategy.closedtrades) * 100 : 0

// avgRR = strategy.grossloss != 0 ? math.abs(strategy.grossprofit / strategy.grossloss) : 0

// // Display Statistics

// var table statsTable = table.new(position.top_right, 4, 7, border_width=1)

// if barstate.islastconfirmedhistory

// table.cell(statsTable, 0, 0, "Type", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 0, "Win", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 0, "Lose", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 0, "Daily Trades", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 1, "Long", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 1, str.tostring(longWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 1, str.tostring(longLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 1, str.tostring(dailyTradeCount) + "/" + str.tostring(maxDailyTrades), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 2, "Short", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 2, str.tostring(shortWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 2, str.tostring(shortLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 3, "Win Rate", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 3, "Long: " + str.tostring(longWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 3, "Short: " + str.tostring(shortWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 4, "Overall", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 4, "Win Rate: " + str.tostring(overallWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 4, "Total: " + str.tostring(strategy.closedtrades) + " | RR: " + str.tostring(avgRR, "#.##"), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 5, "Trading Hours", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 5, "Start: " + str.format("{0,time,HH:mm}", start_hour * 60 * 60 * 1000 + start_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 5, "End: " + str.format("{0,time,HH:mm}", end_hour * 60 * 60 * 1000 + end_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 5, "GMT: " + (gmt_offset >= 0 ? "+" : "") + str.tostring(gmt_offset), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 6, "SL/TP Method", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 6, useAtrSl ? "ATR-based" : "Percentage-based", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 6, useAtrSl ? "ATR: " + str.tostring(atrPeriod) : "SL%: " + str.tostring(stopLossPerc), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 6, "TP Ratio: " + str.tostring(tpRatio), bgcolor=color.new(color.blue, 90))

- 트리플 익스포넌셜 이동 평균 트렌드 거래 전략

- 다중 지표 트렌드 동적 채널 및 이동 평균 거래 시스템과 함께 전략에 따라

- K 연속 촛불 황소 곰 전략

- EMA, 마드리드 리본 및 돈치안 채널에 기반한 전략에 따른 다중 모드 영업/손실 중단 트렌드

- 강화된 다중 지표 동력 거래 전략

- 전략 최적화 모델을 따르는 5일 EMA 기반 트렌드

- 오시레이터와 동적 지원/저항 거래 전략과 함께 멀티 EMA 크로스

- 변동성 및 선형 회귀에 기반한 장기 단기 시장 체제 최적화 전략

- 거래 전략에 따른 EMA의 동적 동향

- 트리플 EMA 크로스오버 전략

- 적응적인 볼링거 밴드 역동적 포지션 관리 전략

- 동적 RSI 스마트 타이밍 스윙 거래 전략

- 촛불 흡수 패턴 분석에 기초한 양방향 거래 전략

- 평균 반전 4H 양적 거래 전략과 함께 볼링거 브레이크

- 동적 격자 위치 크기 전략을 따르는 경향

- 이중적인 BBI (Bulls and Bears Index) 크로스오버 전략

- 이동 평균 크로스오버 신호 시스템으로 동적 장기/단기 스윙 거래 전략

- 거래 전략에 따른 다기술 지표 트렌드

- 고급 변동성 평균 회전 거래 전략: VIX와 이동 평균에 기반한 다차원적 양적 거래 시스템

- 금 트렌드 채널 역전 동력 전략

- 다중 MA 트렌드 강도 거래 전략 - MA 오차에 기반한 유연한 스마트 거래 시스템

- 부피 가중화된 이중 경향 감지 시스템

- 다중 요인 역동 트렌드 거래 전략

- 강화된 모멘텀 오시레이터 및 스토카스틱 디버전스 양적 거래 전략

- 트렌드 브레이크 트레이딩 전략으로 멀티 타임프레임 피보나치 리트레이싱

- 다중 지표 트렌드 수익 최적화 전략

- 프랙탈 브레이크업 모멘텀 거래 전략

데 모멘텀 오시레이터 기반의 적응적 평균 역전 거래 전략 - 거래 전략에 따른 MACD-Supertrend 이중 확인 트렌드

- 다기간의 슈퍼트렌드 동적 거래 전략