적응적 리스크 관리와 함께 고급 MACD 크로스오버 거래 전략

저자:차오장, 날짜: 2025-01-06 16:34:49태그:MACDSMAEMASLTPRR

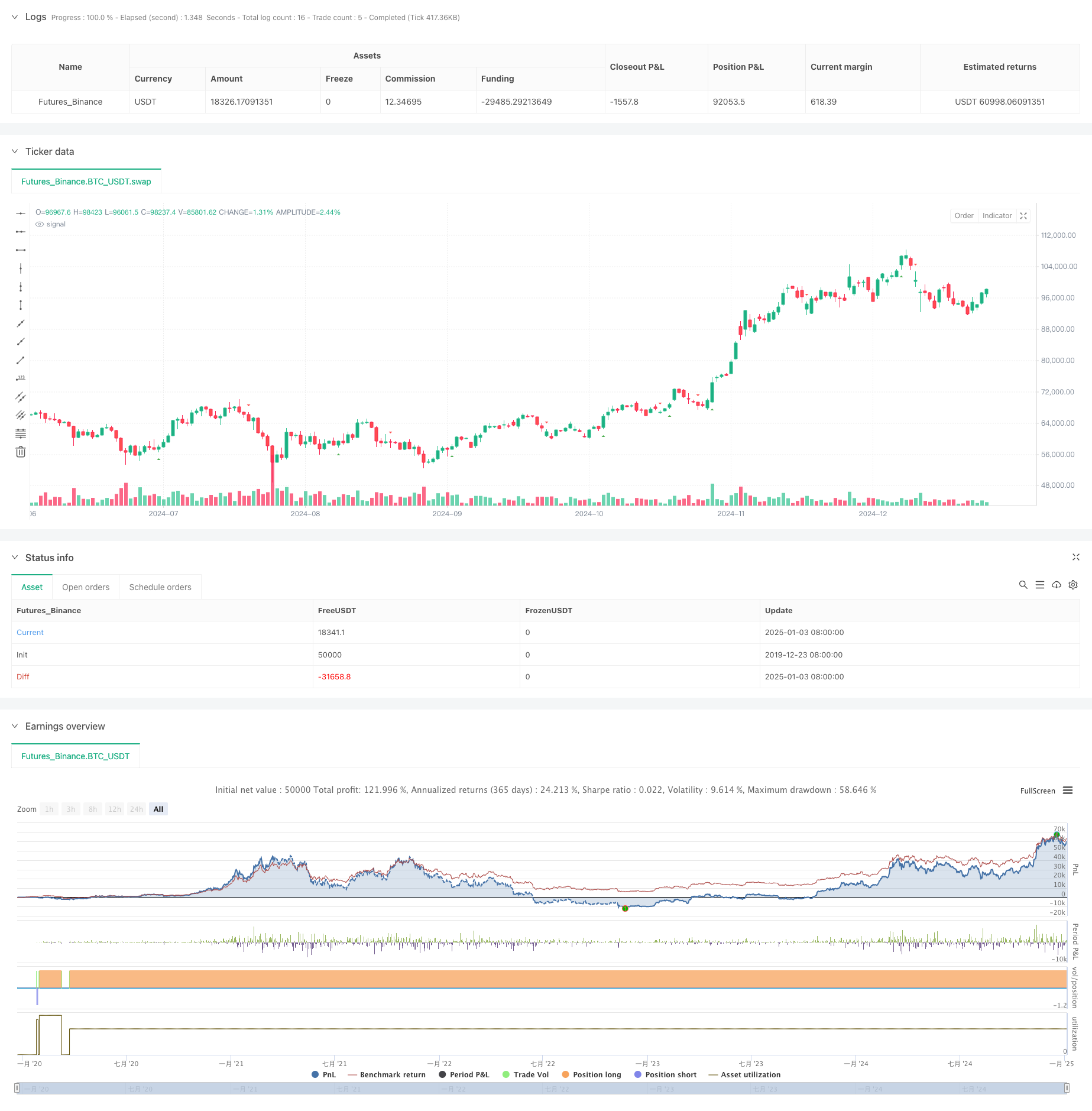

전반적인 설명

이 전략은 MACD (Moving Average Convergence Divergence) 지표에 기반한 고급 거래 시스템으로, MACD 신호를 동적 리스크 관리와 결합하여 포괄적인 거래 솔루션을 창출합니다. 전략은 MACD 라인과 신호 라인 크로스오버에 초점을 맞추는 것뿐만 아니라 히스토그램 확인 및 유연한 스톱 로스 및 영리 설정도 통합하여 거래 성능을 최적화합니다. 다른 시장 조건과 거래 요구 사항에 적응하기 위해 완전히 매개 변수 구성 옵션을 제공합니다.

전략 원칙

핵심 논리는 세 가지 주요 기둥에 기반을 두고 있습니다.

- 신호 생성 시스템은 신호 라인과 MACD 라인의 교차를 모니터링하고 트렌드 확인으로 MACD 히스토그램을 사용합니다. 장기 신호는 MACD 라인이 긍정적 히스토그램으로 신호 라인의 위를 넘을 때 생성됩니다. 짧은 신호는 MACD 라인이 마이너스 히스토그램으로 아래를 넘을 때 생성됩니다.

- 리스크 관리 메커니즘은 역동적인 스톱 로스 설정을 사용하여, 특정 수의 이전 촛불의 최고 및 최저 가격에 기초하여 스톱 로스 수준을 계산하여 각 거래에 대해 역동적인 리스크 통제를 제공합니다.

- 이윤목표는 위험비율 방법을 사용하여 계산되며, 설정된 위험/이익비율에 기초하여 자동으로 이윤수준을 결정하여 각 거래에 대한 일관된 위험/이익비율을 보장합니다.

전략적 장점

- 포괄적 신호 확인: MACD 크로스오버와 히스토그램 확인을 결합하면 신호 신뢰성이 크게 향상됩니다.

- 유연한 리스크 관리: 동적 스톱 로스 설정은 시장 변동성에 자동으로 조정되어 더 나은 리스크 보호를 제공합니다.

- 광범위한 매개 변수화: 거래 방향, MACD 매개 변수, 스톱-러스 기간 및 리스크-어워드 비율 모두 필요에 따라 조정 할 수 있습니다.

- 높은 적응력: 전략은 모든 시간 프레임에 적용 될 수 있으며 다른 거래 도구에 적합합니다.

- 명확한 시각화: 시스템은 분석 및 최적화를 쉽게하기 위해 거래 신호의 그래픽 표시를 제공합니다.

전략 위험

- 시장 변동성 위험: 매우 변동성 있는 시장에서 MACD 신호는 늦어질 수 있으며, 이는 열악한 입시 시기를 초래할 수 있습니다.

- 가짜 브레이크 위험: 변화 시장에서 잘못된 MACD 크로스오버 신호가 발생할 수 있습니다.

- 스톱 로스 설정 위험: 너무 짧은 스톱 로스 기간은 빈번한 스톱 로스로 이어질 수 있고, 너무 긴 기간은 과도한 손실로 이어질 수 있습니다.

- 매개 변수 최적화 위험: 매개 변수 과도한 최적화는 실시간 거래 및 백테스팅 결과 사이의 상당한 오차를 유발할 수 있습니다.

전략 최적화 방향

- 신호 필터링: 신호 품질을 향상시키기 위해 부피 지표 또는 다른 기술적 지표를 추가합니다.

- 동적 매개 변수: 적응력을 높이기 위해 시장 변동성에 따라 MACD 매개 변수 및 스톱 로스 설정을 자동으로 조정합니다.

- 리스크 관리: 계좌 자금과 시장 변동성에 기초하여 거래 크기를 조정하기 위한 포지션 사이즈 메커니즘을 도입

- 시간 필터링: 불리한 시장 기간 동안 거래를 피하기 위해 거래 시간 창 설정 추가

- 유출 통제: 특정 유출 수준에 도달했을 때 거래를 중단하기 위해 최대 유출 통제 메커니즘을 추가합니다.

요약

이 전략은 고전적인 MACD 지표와 현대적인 위험 관리 방법을 결합하여 견고한 거래 시스템을 만듭니다. 그것의 강점은 포괄적인 신호 확인, 유연한 위험 관리 및 강력한 매개 변수 조정성, 다양한 시장 환경에 적합하도록 만듭니다. 제안된 최적화 방향에 의해 전략은 추가 개선의 여지가 있습니다. 그러나 사용자는 위험 통제에주의를 기울이고 과도한 최적화를 피하고 실제 거래 조건에 따라 적절한 조정을해야합니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia MACD", overlay=true)

// Parámetros entrada

direccion = input.string("ambas", "Dirección de operaciones", options=["larga", "corta", "ambas"])

velas_sl = input.int(3, "Velas para calcular Stop Loss", minval=1)

ratio = input.float(1.5, "Ratio Beneficio:Riesgo", minval=0.5)

rapida = input.int(12, "Periodo Media Rápida")

lenta = input.int(26, "Periodo Media Lenta")

senal = input.int(9, "Periodo Señal")

// Calcular MACD

[macdLinea, senalLinea, histograma] = ta.macd(close, rapida, lenta, senal)

// Señales

senal_larga = ta.crossover(macdLinea, senalLinea) and histograma > 0

senal_corta = ta.crossunder(macdLinea, senalLinea) and histograma < 0

// Gestión de riesgo

calcular_sl_largo() => ta.lowest(low, velas_sl)

calcular_sl_corto() => ta.highest(high, velas_sl)

calcular_tp(entrada, sl, es_larga) =>

distancia = math.abs(entrada - sl)

es_larga ? entrada + (distancia * ratio) : entrada - (distancia * ratio)

// Operaciones

sl_largo = calcular_sl_largo()

sl_corto = calcular_sl_corto()

if (direccion != "corta" and senal_larga and strategy.position_size == 0)

entrada = close

tp = calcular_tp(entrada, sl_largo, true)

strategy.entry("Larga", strategy.long)

strategy.exit("Salida Larga", "Larga", stop=sl_largo, limit=tp)

if (direccion != "larga" and senal_corta and strategy.position_size == 0)

entrada = close

tp = calcular_tp(entrada, sl_corto, false)

strategy.entry("Corta", strategy.short)

strategy.exit("Salida Corta", "Corta", stop=sl_corto, limit=tp)

// Visualización

plotshape(senal_larga and direccion != "corta", "Compra", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.normal)

plotshape(senal_corta and direccion != "larga", "Venta", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

관련

- 최적화 된 취득 및 손실 중지 시스템과 함께 다중 지표 크로스 오버 모멘텀 거래 전략

- 여러 매개 변수 스토카스틱 지능 트렌드 거래 전략

- 이중 이동 평균 및 MACD 결합 트렌드 다음 동적 취득 스마트 거래 시스템

- MACD-ATR 구현으로 강화된 평균 역전 전략

- 부피 기반의 동적 DCA 전략

- 이동평균 크로스오버에 기반한 리스크/어워드 비율 최적화 전략

- 동적 리스크 관리 기하급수적 이동 평균 크로스오버 전략

- 동적 리스크 관리 전략과 함께 두 개의 이동 평균의 크로스오버

- 이중 이동 평균 크로스오버 트렌드 동적 스톱 로스 및 영업 취득 시스템 전략

- 지능적인 리스크 보상 통제와 함께 두 개의 EMA 크로스오버 전략

더 많은

- 장기 트렌드 SMA 크로스오버 양적 전략

- 양적 거래 전략에 따른 다기술 지표 융합 추세

- 다기술 지표 모멘텀-MA 트렌드 전략

- 스마트 R2R 기반의 스톱 로스 관리와 함께 트리플 EMA 크로스오버 거래 시스템

- 동적 변동성 원동 고주파 EMA 크로스오버 양적 전략

- 이중 기술 지표 모멘텀 역전 거래 전략 및 위험 관리 시스템

- EMA-Smoothed RSI 및 ATR 동적 스톱 로스/익스피스 취득에 기초한 다중 시간 프레임 양적 거래 전략

- 적응적 피보나치 볼링거 밴드 전략 분석

- 멀티 타임프레임 촛불 패턴 거래 전략

- 멀티 타임프레임 슈퍼트렌드 동적 트렌드 거래 알고리즘

- 촛불 빗 길이를 분석한 양적 트렌드 포착 전략

- 통계적 이중 표준 오차 VWAP 브레이크업 거래 전략

- 유출 및 목표 수익에 기반한 긴 네트워크 전략

- 동적 이동 평균 크로스오버 트렌드 ATR 리스크 관리 시스템과 전략에 따라

- 다중 지표 최적화된 KDJ 트렌드 크로스오버 전략

- 다중 시간 프레임 하이킨-아시 이동 평균 트렌드 다음 거래 시스템

- 동적 변동성 조정 트렌드 다음 전략 ATR 정지 관리와 함께 DI 지표에 기반

- 볼 베어 파워 트레이딩 전략, 부피 퍼센틸 기반의 동적 영리 시스템

- Z-Score 표준화된 선형 신호 양적 거래 전략

- 여러 매개 변수 스토카스틱 지능 트렌드 거래 전략