Strategi crossover purata bergerak berdasarkan purata bergerak berganda

Penulis:ChaoZhang, Tarikh: 2024-06-03 16:39:08Tag:SMAMA

Ringkasan

Strategi purata bergerak berasaskan persimpangan dua rata-rata adalah satu kaedah perdagangan harian yang mudah dan berkesan yang bertujuan untuk mengenal pasti peluang membeli dan menjual pasaran yang berpotensi dengan menganalisis hubungan antara purata bergerak dari dua kitaran yang berbeza. Strategi ini menggunakan purata bergerak sederhana jangka pendek (SMA) dan purata bergerak sederhana jangka panjang, yang menunjukkan isyarat bullish apabila purata jangka pendek melintasi garis purata jangka panjang, yang menunjukkan peluang membeli yang berpotensi; sebaliknya, apabila purata jangka pendek melintasi garis purata jangka panjang, yang menunjukkan isyarat bullish, yang menunjukkan peluang jual yang berpotensi.

Prinsip-prinsip strategi

Prinsip utama strategi ini adalah menggunakan ciri-ciri trend dan ketinggalan garis purata bergerak yang berbeza untuk membuat keputusan dagangan yang sesuai dengan menilai arah trend pasaran semasa dengan membandingkan hubungan kedudukan relatif antara purata pendek dan purata panjang. Apabila pasaran mengalami kenaikan, harga akan menembusi purata panjang terlebih dahulu, purata pendek kemudian menembusi purata panjang untuk membentuk garpu emas, menghasilkan isyarat beli; apabila pasaran mengalami penurunan, harga akan menembusi purata panjang terlebih dahulu, purata pendek kemudian menembusi purata panjang untuk membentuk garpu mati, menghasilkan isyarat jual. Dalam tetapan parameter strategi ini, purata pendek boleh menjadi 9, 21 dan purata jangka panjang, kedua-dua parameter ini disesuaikan dengan ciri pasaran dan pilihan individu.

Kelebihan Strategik

- Sederhana dan mudah difahami: Strategi ini berdasarkan teori purata bergerak klasik, logiknya jelas, mudah difahami dan dilaksanakan.

- Kepelbagaian: Strategi ini boleh digunakan untuk pelbagai pasaran dan pelbagai jenis dagangan, dengan menyesuaikan tetapan parameter untuk bertindak balas secara fleksibel terhadap ciri-ciri pasaran yang berbeza.

- Pemangkasan trend: Mengesan arah trend melalui persimpangan dua garis rata, membantu peniaga mengikuti trend utama dengan tepat pada masanya dan meningkatkan peluang keuntungan.

- Kawalan risiko: Strategi ini memperkenalkan konsep pengurusan risiko untuk mengawal ambang risiko setiap dagangan dengan penyesuaian kedudukan untuk menguruskan kerugian yang berpotensi dengan berkesan.

- Mengurangkan bunyi bising: Menggunakan ciri-ciri lag linear yang rata untuk menapis secara berkesan bunyi bising rawak di pasaran dan meningkatkan kebolehpercayaan isyarat dagangan.

Risiko Strategik

- Pilihan parameter: Tetapan parameter yang berbeza mempunyai kesan penting terhadap prestasi dasar, dan pilihan yang tidak betul boleh menyebabkan kegagalan atau prestasi yang buruk.

- Tren pasaran: Dalam pasaran yang goyah atau titik perubahan trend, strategi ini mungkin akan menimbulkan kerugian berturut-turut.

- Kos peluncuran: Perdagangan yang kerap boleh menghasilkan kos peluncuran yang lebih tinggi, yang menjejaskan keuntungan keseluruhan strategi.

- Kejadian Black Swan: Strategi ini kurang sesuai untuk pasaran yang melampau, dan peristiwa Black Swan mungkin membawa kerugian besar kepada strategi tersebut.

- Risiko terlalu sesuai: Jika parameter dioptimumkan terlalu bergantung pada data sejarah, ia boleh menyebabkan strategi tidak berfungsi dengan baik dalam perdagangan sebenar.

Arah optimum strategi

- Pengoptimuman parameter dinamik: Mengubah parameter strategi secara dinamik mengikut perubahan keadaan pasaran untuk meningkatkan daya adaptasi.

- Pengesahan trend: Selepas isyarat dagangan dihasilkan, isyarat lain atau corak tingkah laku harga diperkenalkan untuk mengesahkan trend dan meningkatkan kebolehpercayaan isyarat.

- Pengendalian Stop Loss: Memperkenalkan mekanisme pengendalian Stop Loss yang munasabah untuk mengawal lebih lanjut paras risiko transaksi tunggal.

- Pengurusan kedudukan: kaedah untuk mengoptimumkan penyesuaian kedudukan, seperti pengenalan penunjuk kadar turun naik, penyesuaian kedudukan secara dinamik mengikut tahap turun naik pasaran.

- Penilaian daya udara berganda: menilai hubungan kontras antara daya udara berganda dan udara, campur tangan pada peringkat awal trend, meningkatkan ketepatan pengesahan trend.

Ringkasan

Strategi purata bergerak berasaskan persimpangan dua rata-rata adalah satu kaedah perdagangan harian yang mudah dan praktikal untuk menentukan arah trend pasaran dengan membandingkan hubungan kedudukan purata berkala yang berbeza. Strategi ini mempunyai logika yang jelas dan adaptif yang dapat menangkap trend pasaran dengan berkesan, sambil memperkenalkan langkah-langkah pengurusan risiko untuk mengawal kerugian yang berpotensi. Namun, strategi ini juga mempunyai risiko seperti pemilihan parameter, pembalikan trend, perdagangan yang kerap, yang memerlukan peningkatan kestabilan dan keuntungan strategi dengan cara mengoptimumkan isyarat, pengesahan, dan pengurusan simpanan yang berpotensi. Secara keseluruhan, purata bergerak sebagai satu petunjuk analisis teknikal klasik, yang prinsip asas dan nilai aplikasinya telah disahkan secara meluas oleh pasaran, adalah strategi perdagangan yang patut dikaji secara mendalam dan terus dioptimumkan.

Ringkasan

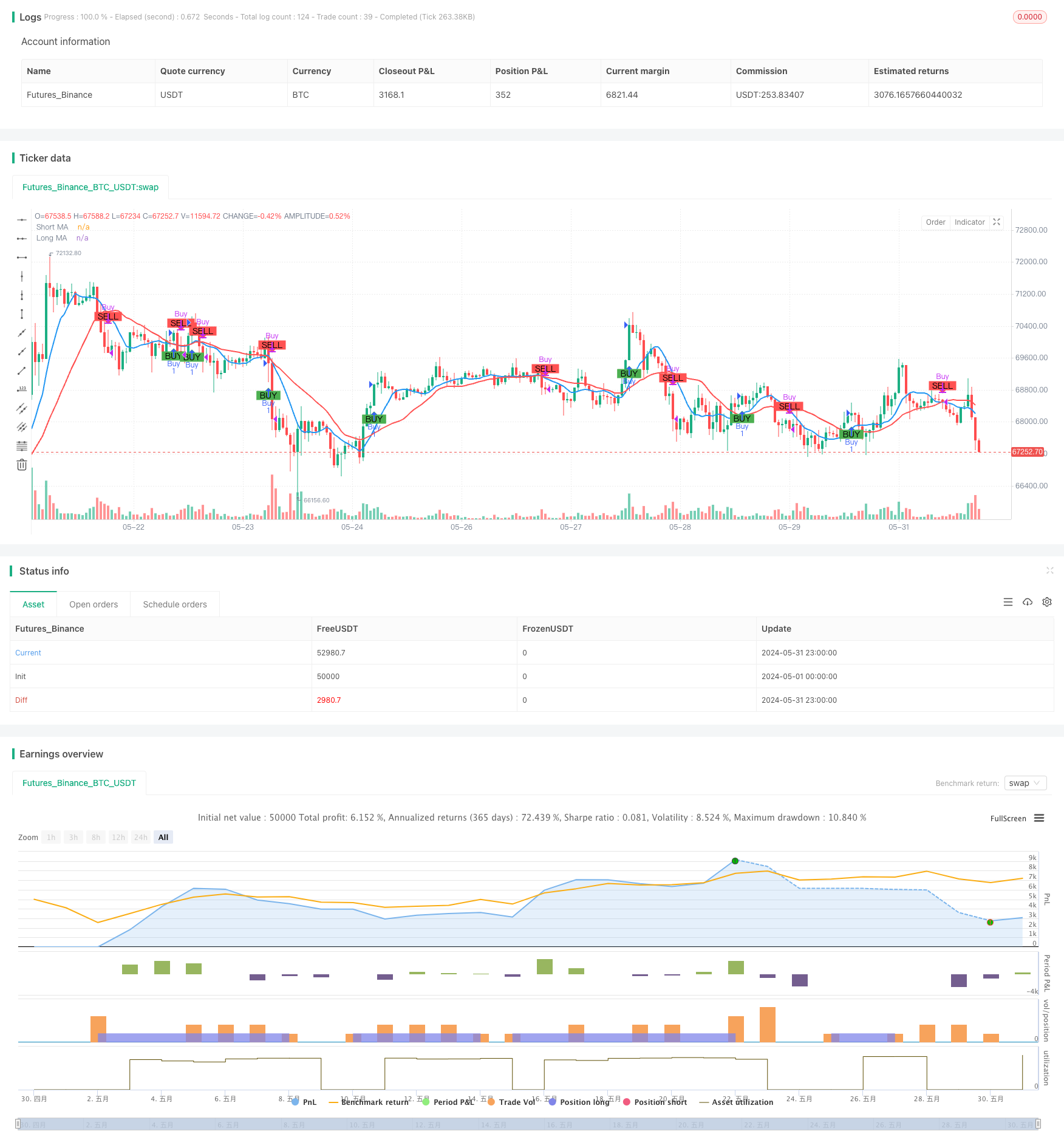

Strategi Moving Average Crossover berdasarkan purata bergerak berganda adalah pendekatan perdagangan intraday yang mudah dan berkesan yang direka untuk mengenal pasti peluang membeli dan menjual yang berpotensi di pasaran dengan menganalisis hubungan antara dua purata bergerak dari tempoh yang berbeza. Strategi ini menggunakan purata bergerak sederhana jangka pendek (SMA) dan purata bergerak sederhana jangka panjang. Apabila purata bergerak jangka pendek melintasi di atas purata bergerak jangka panjang, ia menunjukkan isyarat kenaikan, menunjukkan peluang pembelian yang berpotensi. Sebaliknya, apabila purata bergerak jangka pendek melintasi di bawah purata bergerak jangka panjang, ia menunjukkan isyarat penurunan, menunjukkan peluang penjualan yang berpotensi.

Prinsip Strategi

Prinsip utama strategi ini adalah untuk memanfaatkan ciri-ciri trend dan lag purata bergerak dengan tempoh yang berbeza. Dengan membandingkan hubungan kedudukan relatif antara purata bergerak jangka pendek dan purata bergerak jangka panjang, ia menentukan arah trend pasaran semasa dan membuat keputusan perdagangan yang sesuai. Apabila trend menaik muncul di pasaran, harga pertama akan menembusi purata bergerak jangka panjang, dan purata bergerak jangka pendek kemudiannya akan melintasi di atas purata bergerak jangka panjang, membentuk salib emas dan menjana isyarat beli. Apabila trend menurun muncul di pasaran, harga pertama akan menembusi di bawah purata bergerak jangka panjang, dan purata bergerak jangka pendek kemudiannya akan melintasi di bawah purata bergerak jangka panjang, membentuk kadar kematian dan menjana isyarat jual. Dalam tetapan strategi perdagangan ini, jangka pendek ditetapkan pada 9, dan jangka panjang ditetapkan pada 21.

Kelebihan Strategi

- Kesederhanaan: Strategi ini berdasarkan teori purata bergerak klasik, dengan logik yang jelas dan mudah difahami dan dilaksanakan.

- Kebolehsesuaian: Strategi ini boleh digunakan untuk pelbagai pasaran dan instrumen perdagangan yang berbeza. Dengan menyesuaikan tetapan parameter, ia dapat menyesuaikan diri dengan fleksibel dengan ciri pasaran yang berbeza.

- Pengambilan Trend: Dengan menggunakan crossover purata bergerak berganda untuk menentukan arah trend, ia membantu peniaga mengikut trend arus perdana dan meningkatkan peluang keuntungan.

- Kawalan Risiko: Strategi ini memperkenalkan konsep pengurusan risiko, menggunakan saiz kedudukan untuk mengawal pendedahan risiko setiap perdagangan, menguruskan potensi kerugian dengan berkesan.

- Pengurangan bunyi bising: Dengan menggunakan ciri lag purata bergerak, ia berkesan menapis bunyi bising rawak di pasaran, meningkatkan kebolehpercayaan isyarat perdagangan.

Risiko Strategi

- Pemilihan Parameter: Tetapan parameter yang berbeza boleh memberi kesan yang signifikan terhadap prestasi strategi. Pemilihan yang tidak betul boleh menyebabkan kegagalan strategi atau prestasi yang buruk.

- Trend Pasaran: Dalam pasaran yang berbeza atau titik perubahan trend, strategi ini mungkin mengalami kerugian berturut-turut.

- Kos Slippage: Perdagangan yang kerap boleh mengakibatkan kos slippage yang lebih tinggi, yang mempengaruhi keuntungan keseluruhan strategi.

- Peristiwa Black Swan: Strategi ini mempunyai daya adaptasi yang lemah terhadap keadaan pasaran yang melampau, dan peristiwa Black Swan boleh menyebabkan kerugian yang ketara kepada strategi.

- Risiko overfitting: Jika pengoptimuman parameter terlalu bergantung kepada data sejarah, ia boleh menyebabkan prestasi strategi yang buruk dalam perdagangan sebenar.

Arahan Pengoptimuman Strategi

- Pengoptimuman Parameter Dinamik: Sesuaikan parameter strategi secara dinamik berdasarkan perubahan dalam keadaan pasaran untuk meningkatkan kesesuaian.

- Pengesahan Trend: Selepas menghasilkan isyarat perdagangan, memperkenalkan penunjuk lain atau corak tingkah laku harga untuk mengesahkan trend, meningkatkan kebolehpercayaan isyarat.

- Stop-Loss dan Take-Profit: Memperkenalkan mekanisme Stop-Loss dan Take-Profit yang munasabah untuk mengawal lebih lanjut pendedahan risiko setiap perdagangan.

- Pengurusan Posisi: Mengoptimumkan kaedah ukuran kedudukan, seperti memperkenalkan penunjuk turun naik untuk menyesuaikan kedudukan secara dinamik berdasarkan tahap turun naik pasaran.

- Penilaian Kekuatan Jangka Pendek: Menilai hubungan perbandingan antara kekuatan kenaikan dan penurunan, memasuki peringkat awal trend untuk meningkatkan ketepatan menangkap trend.

Ringkasan

Strategi Moving Average Crossover berdasarkan purata bergerak berganda adalah kaedah perdagangan intraday yang mudah dan praktikal. Dengan membandingkan hubungan kedudukan purata bergerak dengan tempoh yang berbeza, ia menentukan arah trend pasaran dan menghasilkan isyarat perdagangan. Strategi ini mempunyai logika yang jelas, daya adaptasi yang kuat, dan dapat menangkap trend pasaran dengan berkesan sambil memperkenalkan langkah pengurusan risiko untuk mengawal potensi kerugian. Walau bagaimanapun, strategi ini juga mempunyai risiko berpotensi seperti pemilihan parameter, pembalikan trend, perdagangan kerap, dll. Ia perlu ditingkatkan lagi melalui pengoptimuman dinamik, pengesahan isyarat, pengurusan kedudukan, dan kaedah lain untuk meningkatkan ketahanan dan keuntungan strategi. Secara umum, sebagai penunjuk analisis teknikal klasik, prinsip asas dan nilai aplikasi praktikal purata bergerak telah disahkan secara meluas oleh pasaran. Ia adalah strategi perdagangan yang layak penyelidikan mendalam dan pengoptimuman berterusan.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover Strategy", overlay=true)

// Input parameters

shortLength = input.int(9, title="Short Moving Average Length")

longLength = input.int(21, title="Long Moving Average Length")

capital = input.float(100000, title="Initial Capital")

risk_per_trade = input.float(1.0, title="Risk Per Trade (%)")

// Calculate Moving Averages

shortMA = ta.sma(close, shortLength)

longMA = ta.sma(close, longLength)

// Plot Moving Averages

plot(shortMA, title="Short MA", color=color.blue, linewidth=2)

plot(longMA, title="Long MA", color=color.red, linewidth=2)

// Generate Buy/Sell signals

longCondition = ta.crossover(shortMA, longMA)

shortCondition = ta.crossunder(shortMA, longMA)

// Plot Buy/Sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Risk management: calculate position size

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / close

// Execute Buy/Sell orders with position size

if (longCondition)

strategy.entry("Buy", strategy.long, qty=1, comment="Buy")

if (shortCondition)

strategy.close("Buy", comment="Sell")

// Display the initial capital and risk per trade on the chart

var label initialLabel = na

if (na(initialLabel))

initialLabel := label.new(x=bar_index, y=high, text="Initial Capital: " + str.tostring(capital) + "\nRisk Per Trade: " + str.tostring(risk_per_trade) + "%", style=label.style_label_down, color=color.white, textcolor=color.black)

else

label.set_xy(initialLabel, x=bar_index, y=high)

- MA, SMA, MA Slope, Trailing Stop Loss, Masuk semula

- Strategi Pengurusan Risiko Beradaptasi Berdasarkan Purata Bergerak Gelas Emas Berganda

- Strategi Crossover Purata Bergerak

- Strategi Dagangan Parameter Adaptif Crossover Dual Moving Average

- Strategi Merentasi MA

- MA,SMA Dual Moving Average Crossover Strategi

- Pertukaran purata bergerak dengan strategi keuntungan mengambil berbilang

- Strategi Dagangan Rata-rata Bergerak Ganda SMA

- Strategi silang purata bergerak berganda

- Strategi Crossover Cloud Momentum dengan purata bergerak dan pengesahan jumlah

- Bollinger Bands dan Strategi Crossover Purata Bergerak

- Strategi crossover purata bergerak berganda SMA

- 10SMA dan MACD Dual Trend Berikutan Strategi Dagangan

- Strategi Dagangan semula jadi gabungan MACD dan RSI

- Strategi Penembusan Jangka Masa Dinamik Tinggi-Rendah

- Trend Dinamis Mengikut Strategi

- Smooth Moving Average Stop Loss & Take Profit Strategy dengan Penapis Trend dan Exception Exit

- Strategi Convergensi MACD dengan R: R, had harian, dan Stop Loss yang lebih ketat

- Starlight Moving Average Crossover Strategi

- Peratusan Sempadan Strategi Dagangan Kuantitatif

- Strategi Gabungan MACD dan Supertrend

- Strategi Beli / Jual Berdasarkan Bentuk Volume & Candlestick

- Trend SMA Mengikuti Strategi dengan Penghentian Kerugian Terakhir dan Masuk Kembali yang Disiplin

- EMA dan Bollinger Bands Breakout Strategy

- CDC Action Zone Strategi Bot Dagangan dengan ATR untuk mengambil keuntungan dan hentikan kerugian

- Rata-rata Bergerak Berkualiti Berbasis Lilin Dinamik Berterusan dengan Strategi Stop Loss Dinamik

- Strategi Merentasi MA

- Strategi Dagangan Mengikut Trend dengan Penapisan Momentum

- RSI dan Strategi Dagangan Saluran Regresi Linear

- Strategi Dagangan Kuantitatif SuperTrend yang Disesuaikan dengan Volatiliti Saluran Double Vegas