Strategi Penarikan Ekstrim Pasaran Berdasarkan Penyimpangan Statistik

Penulis:ChaoZhang, Tarikh: 2024-11-29 16:46:33Tag:Penyakit STDSMAMASD

Ringkasan

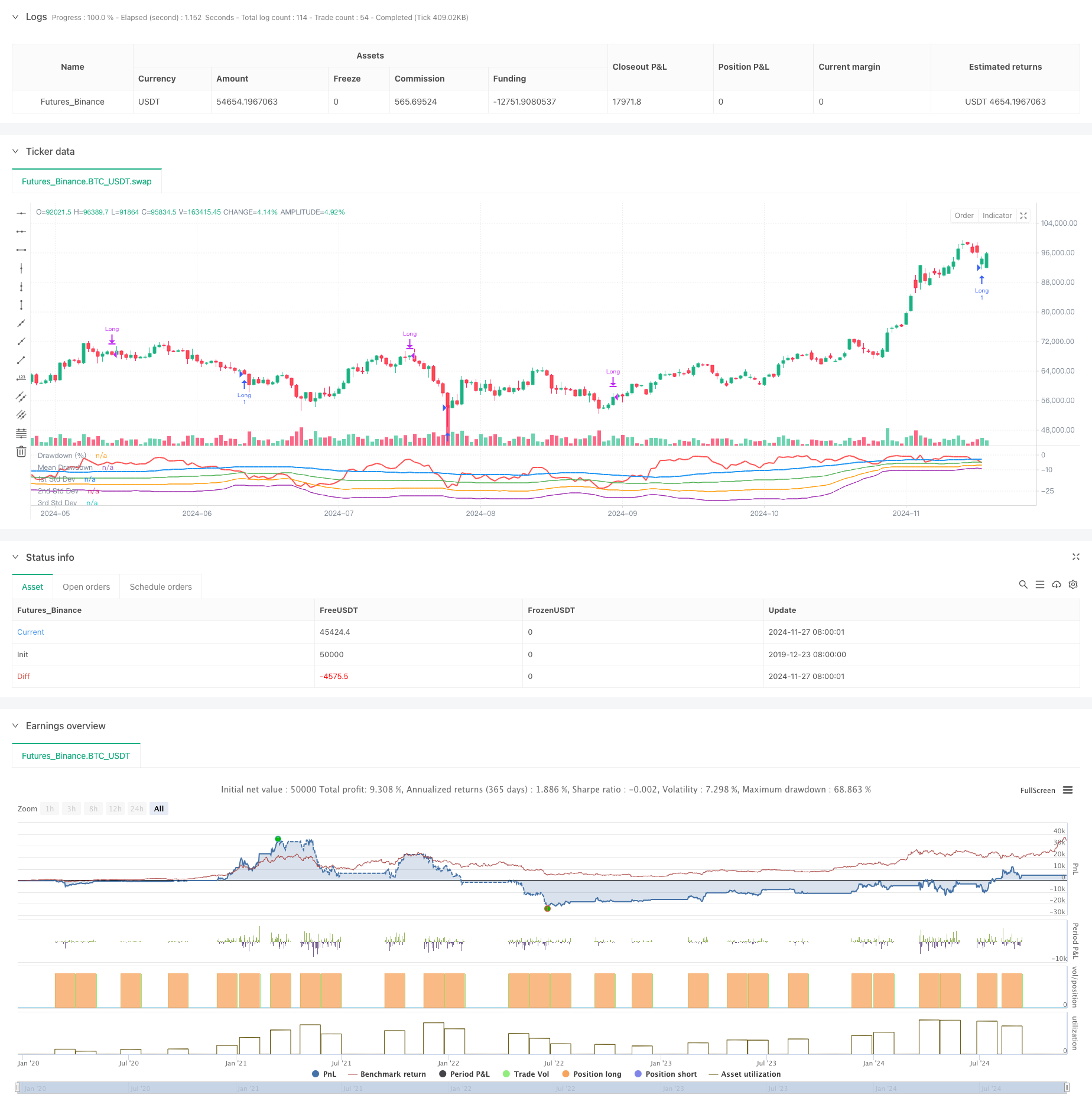

Strategi ini berdasarkan ciri statistik kemerosotan pasaran yang melampau. Dengan menganalisis pengeluaran secara statistik dan menggunakan penyimpangan standard untuk mengukur volatiliti pasaran yang melampau, ia memulakan kedudukan pembelian apabila penurunan pasaran melebihi julat normal. Idea terasnya adalah untuk menangkap peluang oversold yang disebabkan oleh panik pasaran, mengenal pasti peluang pelaburan melalui kaedah statistik matematik yang timbul daripada ketidakberdayaan pasaran.

Prinsip Strategi

Strategi ini menggunakan tetingkap masa bergulir untuk mengira penarikan harga maksimum dan ciri statistik mereka. Ia mula-mula mengira harga tertinggi dalam tempoh 50 tempoh yang lalu, kemudian mengira peratusan penarikan harga penutupan semasa berbanding dengan harga tertinggi. Ia kemudian mengira purata dan penyimpangan standard penarikan, menetapkan -1 penyimpangan standard sebagai ambang pencetus. Apabila penarikan pasaran melebihi purata dikurangkan beberapa kali ganda penyimpangan standard, yang menunjukkan keadaan oversold yang berpotensi, kedudukan panjang dimasukkan. Posisi ditutup secara automatik selepas 35 tempoh. Strategi ini juga merangka kurva penarikan dan satu, dua, dan tiga tahap penyimpangan standard untuk penilaian visual keadaan oversold pasaran.

Kelebihan Strategi

- Strategi ini berdasarkan prinsip statistik dengan asas teori yang kukuh.Menggunakan penyimpangan standard untuk mengukur volatiliti pasaran yang melampau adalah objektif dan saintifik.

- Menerima peluang pelaburan yang berkesan semasa tempoh panik pasaran.

- Penutupan kedudukan tempoh tetap mengelakkan kehilangan rebound yang mungkin berlaku dengan berhenti.

- Parameter yang sangat boleh diselaraskan membolehkan fleksibiliti untuk persekitaran pasaran dan instrumen perdagangan yang berbeza.

- Pengiraan mudah penarikan dan penunjuk penyimpangan piawai menjadikan logik strategi jelas dan mudah difahami dan dilaksanakan.

Risiko Strategi

- Pasaran mungkin mengalami penurunan berterusan, yang membawa kepada kemasukan yang sering kehilangan.

- Penarikan jangka tetap mungkin terlepas potensi kenaikan yang lebih besar. Pertimbangkan untuk menambah kaedah keluar mengikut trend.

- Ciri statistik pengambilan mungkin berubah dengan keadaan pasaran. Pertimbangkan kemas kini parameter secara berkala.

- Strategi tidak mengambil kira jumlah dan maklumat pasaran lain.

- Pengecualian standard boleh menjadi tidak boleh dipercayai di pasaran yang sangat tidak menentu.

Arahan pengoptimuman

- Sertakan penunjuk jumlah untuk mengesahkan tahap panik pasaran.

- Tambahkan penunjuk trend untuk mengelakkan kemasukan kerap dalam trend menurun.

- Mengoptimumkan mekanisme keluar dengan penyesuaian tempoh penahanan dinamik berdasarkan prestasi pasaran.

- Tambah tetapan stop-loss untuk mengawal risiko perdagangan tunggal.

- Pertimbangkan untuk menggunakan parameter penyesuaian untuk meningkatkan penyesuaian strategi kepada perubahan pasaran.

Ringkasan

Strategi ini menangkap peluang oversold pasaran melalui kaedah statistik, dengan asas teori yang kuat dan nilai praktikal. Logik strategi adalah mudah dan jelas dengan parameter yang boleh disesuaikan, sesuai sebagai strategi asas untuk pengembangan dan pengoptimuman. Kestabilan strategi dan keuntungan boleh ditingkatkan dengan menambah penunjuk teknikal dan langkah-langkah kawalan risiko. Dalam perdagangan langsung, tentukan parameter dengan teliti dengan mempertimbangkan keadaan pasaran dan ciri-ciri instrumen perdagangan, sambil mengekalkan kawalan risiko yang betul.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- Strategi Dagangan Peralihan Momentum Perbezaan Standard Tiga

- MA, SMA, MA Slope, Trailing Stop Loss, Masuk semula

- Triple Standard Deviation Bollinger Bands Breakout Strategy dengan pengoptimuman purata bergerak 100 hari

- Strategi Dagangan Bollinger Bands Dinamik yang Dipertingkatkan

- Strategi pembalikan purata yang dipertingkatkan dengan Bollinger Bands dan Integrasi RSI

- Strategi Titik Pembalikan Dinamik Berdasarkan Bollinger Bands dan Breakout Fraktal

- Adaptive Standard Deviation Breakout Trading Strategy: Sistem pengoptimuman pelbagai tempoh berdasarkan turun naik dinamik

- Strategi Dagangan Kuantitatif Julat Dinamik Rentas Sempadan Berdasarkan Bollinger Bands

- Strategi Stop Trailing Dinamik Berbilang Tahap Berbasis Bollinger Bands dan ATR

- Strategi crossover purata bergerak berdasarkan purata bergerak berganda

- RSI dan Supertrend Trend-Following Adaptive Volatility Strategi

- Pertukaran EMA berganda dengan RSI Momentum Enhanced Trading Strategy

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Strategi crossover purata bergerak berbilang eksponen dengan pengoptimuman stop-loss dinamik ATR berasaskan jumlah

- Sistem Perdagangan Pengesanan EMA Dual Chain Hybrid Momentum

- Strategi Pengikut Trend Garis Isyarat Dinamik dan Penapis Volatiliti

- Strategi Bollinger Momentum Breakout Multi-Timeframe dengan Purata Bergerak Hull

- Strategi SuperTrend Dinamik Berbilang Langkah yang Disesuaikan dengan Volatiliti

- Trend EMA Bertiga Berikutan Strategi Dagangan Kuantitatif

- Dual Hull Moving Average Crossover Strategi Kuantitatif

- Strategi Perdagangan Penembusan SMA Empat Tempoh dengan Sistem Pengurusan Keuntungan/Hilang Dinamik

- RSI dan Bollinger Bands Cross-Regression Dual Strategy

- Trend Multi-Wave Berikutan Strategi Analisis Harga

- Perlahankan Heikin-Ashi dengan SMA Crossover Trend Mengikuti Strategi

- Strategi Penentuan Trend EMA yang Tercermin Berdasarkan Purata Bergerak Hull

- Sistem Dagangan Smart Crossing Indikator EMA Berganda dengan Strategi Stop-Loss dan Take-Profit Dinamik

- OBV-SMA Crossover dengan RSI Filter Strategi Perdagangan Momentum Berbilang Dimensi

- Strategi Perdagangan Volatiliti Dinamik Berdasarkan Bollinger Bands dan Corak Candlestick

- Strategi Pengesanan Jurang Nilai Adil Lanjutan dengan Pengurusan Risiko Dinamis dan Keuntungan Amalan Tetap

- Strategi Dagangan Rebound RSI Dinamis dengan Model Peningkatan Stop-Loss