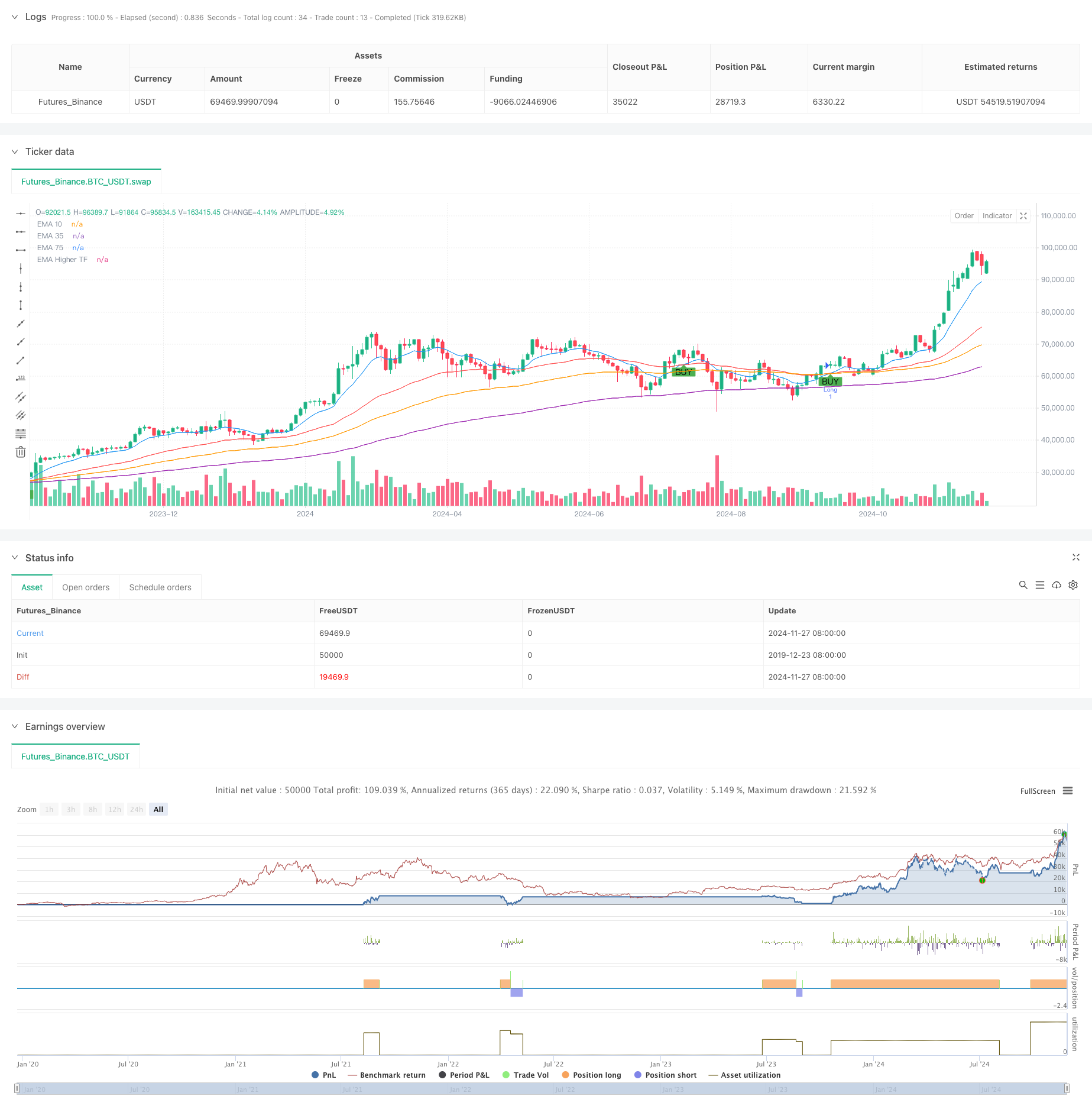

Gambaran keseluruhan

Strategi ini adalah sistem perdagangan berdasarkan tanda silang EMA berganda, yang menggabungkan indikator EMA dan mekanisme berhenti dinamik ATR dari pelbagai kitaran. Strategi ini menggunakan EMA 10 kitaran, 39 kitaran, 73 kitaran sebagai indikator isyarat utama, sambil memperkenalkan 143 kitaran EMA masa tinggi sebagai penapis trend, dan menetapkan sasaran berhenti dan keuntungan melalui indikator ATR.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan tanda silang dan pengesahan trend EMA berganda. Sistem menghasilkan banyak isyarat apabila EMA jangka pendek (10 kitaran) melintasi EMA jangka menengah (39 kitaran) ke atas dan harga berada di atas EMA jangka panjang (73 kitaran) dan EMA jangka masa yang lebih tinggi (143 kitaran). Sebaliknya, apabila EMA jangka pendek melintasi EMA jangka menengah ke bawah dan harga berada di bawah EMA jangka panjang dan EMA jangka masa yang lebih tinggi, sistem menghasilkan isyarat kosong.

Kelebihan Strategik

- Pengesahan pelbagai kitaran masa: mengurangkan risiko penembusan palsu dengan mengintegrasikan indikator EMA dari pelbagai kitaran

- Mekanisme Hentian Kerosakan Dinamis: Tetapan Hentian Berasaskan ATR yang dapat disesuaikan dengan turun naik pasaran

- Kesan pengesanan trend: Penapisan EMA jangka masa tinggi memastikan arah perdagangan selaras dengan trend besar

- Pengoptimuman nisbah ganjaran risiko: menggunakan persediaan nisbah ganjaran risiko 1: 2 untuk meningkatkan hasil yang diharapkan dari strategi

- Kebolehpercayaan isyarat yang tinggi: pengesahan silang pelbagai indikator, meningkatkan kebolehpercayaan isyarat perdagangan dengan ketara

Risiko Strategik

- Risiko pasaran horizontal: Isyarat palsu boleh berlaku dalam pasaran yang bergolak

- Risiko keterbelakangan: Sistem berbilang garis rata mempunyai keterbelakangan dan mungkin terlepas titik masuk terbaik

- Risiko harga terjun tinggi: turun naik yang kuat boleh menyebabkan kegagalan kawalan kerugian

- Sensitiviti parameter: Pilihan parameter pelbagai tempoh masa mempunyai kesan yang lebih besar terhadap prestasi strategi

- Ketergantungan pada keadaan pasaran: strategi yang berprestasi baik dalam pasaran yang sedang bertukar, tetapi mungkin kurang baik dalam keadaan pasaran lain

Arah pengoptimuman strategi

- Pengenalan penunjuk jumlah transaksi: boleh meningkatkan kebolehpercayaan isyarat dengan pengesahan jumlah transaksi

- Menambah penapis kekuatan trend: pertimbangkan untuk menambah penunjuk kekuatan trend seperti ADX

- Penyesuaian parameter pengoptimuman: menyesuaikan parameter EMA mengikut dinamik persekitaran pasaran yang berbeza

- Memperbaiki mekanisme penutupan kerugian: anda boleh mempertimbangkan untuk menambah strategi penutupan kerugian bergerak atau komposit

- Meningkatkan penilaian keadaan pasaran: memperkenalkan indikator kadar turun naik untuk mengklasifikasikan keadaan pasaran

ringkaskan

Strategi ini membina sistem perdagangan yang menggabungkan pemantauan trend dan pengurusan risiko dengan berhenti dinamik ATR melalui beberapa EMA silang. Kelebihan utama strategi ini adalah mekanisme pengesahan dan pengurusan kedudukan yang dinamik dalam pelbagai tempoh masa, tetapi juga perlu memperhatikan risiko yang dibawa oleh pasaran horizontal dan keterbelakangan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")