Strategi Dagangan Pembalikan Rata-rata Berasaskan Oscillator Momentum Chande

Penulis:ChaoZhang, Tarikh: 2024-12-11 17:17:50Tag:CMOSMORSISMAMRTS

Ringkasan

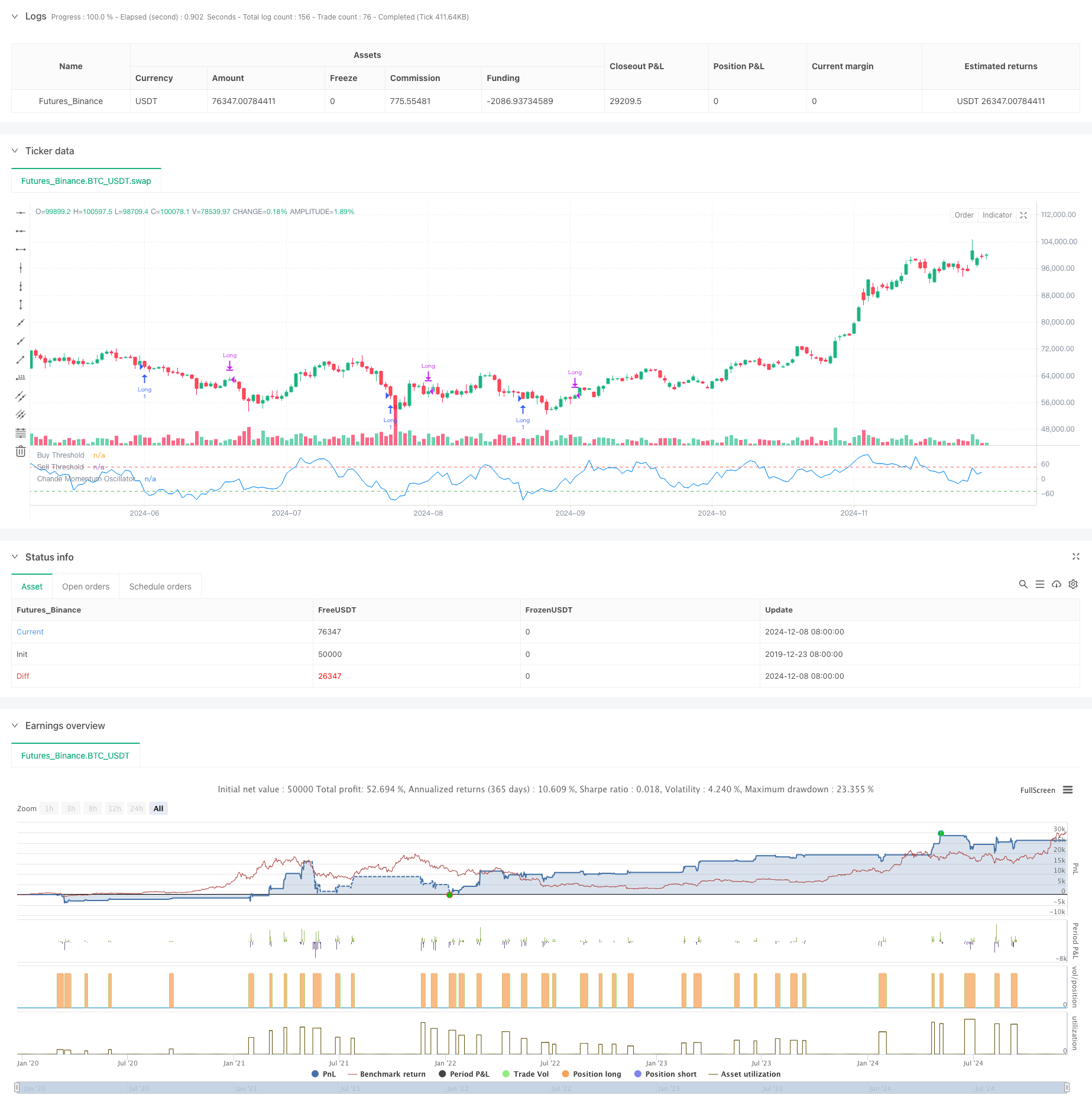

Strategi Perdagangan Pembalikan Purata berdasarkan Osilator Momentum Chande (CMO) adalah strategi analisis teknikal yang mengenal pasti zon overbought dan oversold dengan mengira momentum harga dalam tempoh tertentu. Strategi ini memantau perubahan momentum dalam harga aset dan perdagangan apabila harga menunjukkan penyimpangan yang melampau, bertujuan untuk menangkap peluang pembalikan purata. Ia menggunakan penunjuk CMO 9 hari sebagai isyarat teras, memasuki kedudukan panjang apabila CMO jatuh di bawah -50 dan keluar apabila CMO meningkat di atas 50 atau tempoh pegangan melebihi 5 hari.

Prinsip Strategi

Inti strategi terletak pada pengiraan dan penerapan penunjuk CMO. CMO mengukur momentum dengan mengira nisbah perbezaan antara keuntungan dan kerugian kepada jumlah mereka dalam tempoh tertentu. Rumusnya adalah: CMO = 100 × (Jumlah Keuntungan - Jumlah Kerugian) / ((Jumlah Keuntungan + Jumlah Kerugian)

Tidak seperti RSI tradisional, CMO menggunakan kedua-dua pergerakan ke atas dan ke bawah dalam pembilang, menyediakan pengukuran momentum yang lebih simetri. Strategi memasuki kedudukan panjang apabila CMO jatuh di bawah -50, menunjukkan keadaan oversold dan mengharapkan pemulihan harga. Posisi ditutup apabila CMO naik di atas 50 atau selepas memegang selama 5 hari.

Kelebihan Strategi

- Isyarat yang jelas - CMO menyediakan kriteria overbought dan oversold yang muktamad, menghasilkan isyarat perdagangan yang tidak jelas

- Kawalan Risiko yang kukuh - Tempoh pegangan maksimum menghalang posisi jangka panjang terperangkap

- Kebolehsesuaian yang tinggi - Parameter boleh diselaraskan untuk keadaan pasaran yang berbeza

- Asas Teori yang kukuh - Berdasarkan teori pembalikan purata yang mapan dengan sokongan akademik

- Pengiraan mudah - Metodologi penunjuk adalah mudah dan mudah difahami

Risiko Strategi

- Risiko pasaran trend - Strategi pembalikan purata mungkin mengalami kerugian yang kerap di pasaran yang kuat.

- Sensitiviti Parameter - Prestasi strategi sangat bergantung kepada tempoh CMO dan pemilihan ambang

- Risiko Isyarat Palsu - Pasaran yang tidak stabil boleh menghasilkan isyarat palsu

- Risiko Masa - Masa keluar tetap mungkin kehilangan peluang keuntungan yang lebih baik

- Risiko slippage - Kemungkinan mengalami slippage yang ketara di pasaran yang mempunyai kecairan rendah

Arahan pengoptimuman

- Penapisan Trend - Tambah penunjuk trend jangka panjang untuk berdagang hanya dengan trend

- Pengoptimuman Parameter Dinamik - Penyesuaian tempoh dan ambang SMO berdasarkan turun naik pasaran

- Peningkatan Stop Loss - Melaksanakan stop loss dinamik untuk melindungi keuntungan

- Pengoptimuman Tempoh Penyimpanan - Sesuaikan secara dinamik masa penyimpanan maksimum berdasarkan turun naik

- Pengesahan Jumlah - Memasukkan penunjuk jumlah untuk meningkatkan kebolehpercayaan isyarat

Ringkasan

Strategi ini menangkap peluang overbought dan oversold pasaran melalui penunjuk CMO, menggabungkan stop-loss masa tetap untuk membina sistem perdagangan pembalikan purata yang kukuh. Ia mempunyai logika yang jelas dan kawalan risiko yang munasabah dengan nilai praktikal. Kestabilan dan keuntungan strategi dapat ditingkatkan lagi melalui pengoptimuman parameter dan penunjuk tambahan tambahan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Adaptive Trend Momentum RSI Strategy dengan Sistem Penapis Purata Bergerak

- Multi-MA Crossover dengan RSI Dinamis Trailing Stop Loss Strategi Dagangan Kuantitatif

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Bollinger Bands RSI Market Neutral Strategi Dagangan Kuantitatif

- Strategi Melalui SMA dengan Penapis dan Isyarat RSI

- RSI Trend Momentum Trading Strategy dengan MA dan Pengesahan Volume Berganda

- Tren purata bergerak berganda dengan reaksi lilin

- Strategi Pembalikan Indeks Kekuatan Relatif

- Beli/Jual dalam hari

- Contoh Pengukuran Posisi Lorong Ekuiti

- Strategi Dagangan Revolusi Rata-rata Volatiliti Lanjutan: Sistem Dagangan Kuantitatif Berbilang Dimensi Berdasarkan VIX dan Purata Bergerak

- Strategi Pembalikan Trend Saluran Emas

- Strategi Dagangan Trend Momentum EMA Lanjutan

- Strategi Dagangan Intensiti Trend Multi-MA - Sistem Dagangan Pintar Fleksibel Berdasarkan Penyimpangan MA

- Sistem Pengesanan Trend Dual Volume-Weighed

- Strategi Dagangan Berbilang Faktor

- Strategi Dagangan Kuantitatif Peningkatan Momentum Oscillator dan Divergensi Stochastic

- Retracement Fibonacci Multi-Timeframe dengan Strategi Dagangan Trend Breakout

- Trend Multi-Indikator Mengikuti Strategi dengan Pengoptimuman Keuntungan

- Strategi Perdagangan Momentum Breakout Fractal dengan Pengoptimuman Keuntungan

- MACD-Supertrend Trend Pengesahan Ganda Berikutan Strategi Dagangan

- Strategi Perdagangan Dinamik SuperTrend Berbilang Tempoh

- Multi-Timeframe EMA dengan Retracement Fibonacci dan Strategi Dagangan Titik Pivot

- Strategi Perdagangan Squeeze EMA-Stop-Loss Dinamis Berbilang Jangka Masa

- MACD dan Strategi Dagangan Pintar Sinyal Ganda Regresi Linear

- Trend Multi-EMA Berikutan Strategi Dagangan

- Trend Heikin Ashi Berbilang Jangka Masa yang Dihapuskan Mengikut Sistem Dagangan Kuantitatif

- RSI Dinamis Oscillator Polynomial Fitting Indicator Trend Strategi Dagangan Kuantitatif

- Strategi Perdagangan Satu Arah Penembusan Jangkauan Harian

- Strategi Perdagangan Perintah Had Dinamik Multi-Indikator SMA-RSI-MACD