Strategi Dagangan Trend Momentum EMA Lanjutan

Penulis:ChaoZhang, Tarikh: 2024-12-11 17:50:14Tag:EMAATRRRRGMT

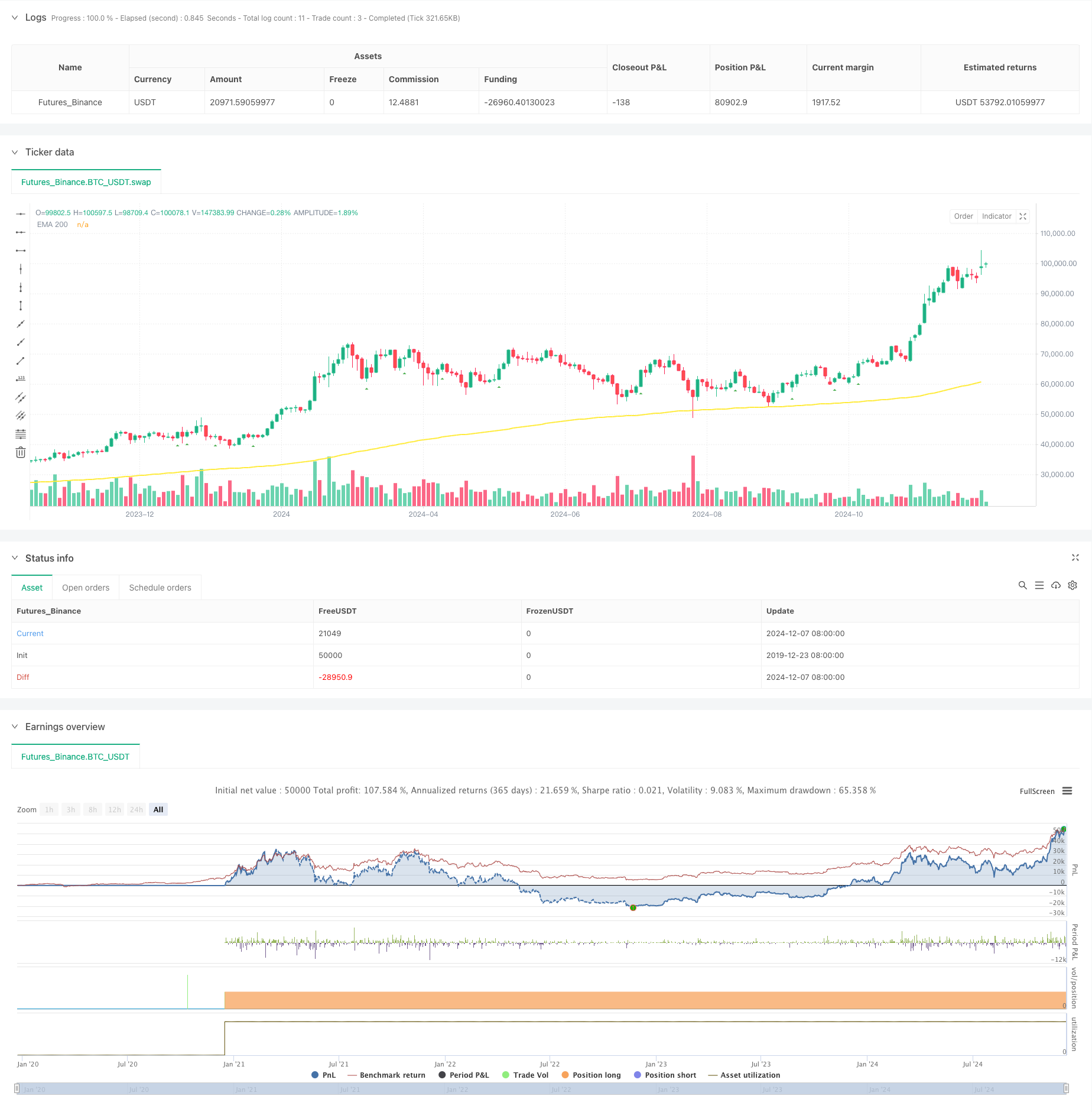

Ringkasan

Strategi ini adalah sistem mengikuti trend berdasarkan purata bergerak eksponen (EMA) dan penunjuk momentum. Ia menghasilkan isyarat perdagangan melalui gabungan isyarat terobosan momentum dan penapis trend EMA, melaksanakan perdagangan apabila trend pasaran ditakrifkan dengan jelas. Strategi ini termasuk modul pengurusan risiko yang komprehensif, penapis masa perdagangan yang fleksibel, dan fungsi analisis statistik terperinci untuk meningkatkan kestabilan dan kebolehpercayaan.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa elemen utama: 1. Identifikasi Isyarat Momentum: Mengira nilai momentum dalam tempoh yang ditakrifkan oleh pengguna, menghasilkan isyarat panjang apabila momentum pecah di atas ambang dan isyarat pendek apabila pecah di bawahnya. 2. Penapis Trend EMA: Menggunakan EMA 200 tempoh sebagai kriteria trend, membenarkan kedudukan panjang di atas EMA dan kedudukan pendek di bawahnya. 3. Penapis Waktu: Sesi dagangan yang boleh dikonfigurasi dengan sokongan penyesuaian zon waktu GMT untuk penyesuaian yang lebih baik kepada waktu dagangan pasaran yang berbeza. 4. Kawalan Risiko: Menyokong tetapan stop-loss dan mengambil keuntungan berdasarkan ATR atau peratusan tetap, dengan had perdagangan harian.

Kelebihan Strategi

- Keupayaan Mengikuti Trend yang Kuat: Mencatatkan pergerakan trend utama dengan berkesan melalui pengesahan ganda EMA dan momentum.

- Pengurusan Risiko Komprehensif: Menawarkan pelbagai pilihan stop-loss, termasuk berhenti dinamik berasaskan ATR dan berhenti peratusan tetap.

- Analisis Statistik yang menyeluruh: Pengesanan masa nyata pelbagai metrik prestasi, termasuk kadar kemenangan panjang / pendek dan nisbah risiko-balasan.

- Parameter fleksibel: Parameter utama boleh dioptimumkan untuk ciri pasaran yang berbeza.

Risiko Strategi

Risiko pasaran berbelit-belit: Boleh menghasilkan isyarat pecah palsu yang kerap di pasaran sampingan. Penyelesaian yang dicadangkan: Tambah penapis osilator atau meningkatkan ambang terobosan.

Risiko slippage: Boleh menghadapi slippage yang ketara semasa tempoh yang sangat tidak menentu. Penyelesaian yang dicadangkan: Tetapkan julat stop-loss yang munasabah dan elakkan perdagangan semasa tempoh turun naik yang tinggi.

Risiko Overtrading: Isyarat yang kerap boleh menyebabkan perdagangan berlebihan. Penyelesaian yang dicadangkan: Tetapkan had dagangan harian yang sesuai.

Arahan Pengoptimuman Strategi

- Pengoptimuman Parameter Dinamik: Sesuaikan ambang momentum dan tempoh EMA secara automatik berdasarkan turun naik pasaran.

- Analisis pelbagai jangka masa: Tambah pengesahan trend di pelbagai jangka masa untuk meningkatkan kebolehpercayaan isyarat.

- Pengiktirafan persekitaran pasaran: Memasukkan modul analisis turun naik untuk menyesuaikan parameter dengan keadaan pasaran yang berbeza.

- Klasifikasi Kekuatan Isyarat: Tingkatkan isyarat terobosan dan sesuaikan saiz kedudukan berdasarkan kekuatan isyarat.

Ringkasan

Ini adalah strategi trend-mengikuti yang direka dengan baik yang menangkap peluang pasaran melalui gabungan kejayaan momentum dan trend EMA. Strategi ini mempunyai sistem pengurusan risiko yang lengkap dan fungsi analisis statistik yang kuat, menawarkan kepraktisan dan skalabiliti yang baik. Melalui pengoptimuman dan peningkatan yang berterusan, strategi ini mempunyai potensi untuk mengekalkan prestasi yang stabil di pelbagai persekitaran pasaran.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("[Mustang Algo] EMA Momentum Strategy",

shorttitle="[Mustang Algo] Mom Strategy",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.fixed,

default_qty_value=1,

pyramiding=0,

calc_on_every_tick=false,

max_bars_back=5000)

// Momentum Parameters

len = input.int(10, minval=1, title="Length")

src = input(close, title="Source")

momTimeframe = input.timeframe("", title="Momentum Timeframe")

timeframe_gaps = input.bool(true, title="Autoriser les gaps de timeframe")

momFilterLong = input.float(5, title="Filtre Momentum Long", minval=0)

momFilterShort = input.float(-5, title="Filtre Momentum Short", maxval=0)

// EMA Filter

useEmaFilter = input.bool(true, title="Utiliser Filtre EMA")

emaLength = input.int(200, title="EMA Length", minval=1)

// Position Size

contractSize = input.float(1.0, title="Taille de position", minval=0.01, step=0.01)

// Time filter settings

use_time_filter = input.bool(false, title="Utiliser le Filtre de Temps")

start_hour = input.int(9, title="Heure de Début", minval=0, maxval=23)

start_minute = input.int(30, title="Minute de Début", minval=0, maxval=59)

end_hour = input.int(16, title="Heure de Fin", minval=0, maxval=23)

end_minute = input.int(30, title="Minute de Fin", minval=0, maxval=59)

gmt_offset = input.int(0, title="Décalage GMT", minval=-12, maxval=14)

// Risk Management

useAtrSl = input.bool(false, title="Utiliser ATR pour SL/TP")

atrPeriod = input.int(14, title="Période ATR", minval=1)

atrMultiplier = input.float(1.5, title="Multiplicateur ATR pour SL", minval=0.1, step=0.1)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.01, step=0.01)

tpRatio = input.float(2.0, title="Take Profit Ratio", minval=0.1, step=0.1)

// Daily trade limit

maxDailyTrades = input.int(2, title="Limite de trades par jour", minval=1)

// Variables for tracking daily trades

var int dailyTradeCount = 0

// Reset daily trade count

if dayofweek != dayofweek[1]

dailyTradeCount := 0

// Time filter function

is_within_session() =>

current_time = time(timeframe.period, "0000-0000:1234567", gmt_offset)

start_time = timestamp(year, month, dayofmonth, start_hour, start_minute, 0)

end_time = timestamp(year, month, dayofmonth, end_hour, end_minute, 0)

in_session = current_time >= start_time and current_time <= end_time

not use_time_filter or in_session

// EMA Calculation

ema200 = ta.ema(close, emaLength)

// Momentum Calculation

gapFillMode = timeframe_gaps ? barmerge.gaps_on : barmerge.gaps_off

mom = request.security(syminfo.tickerid, momTimeframe, src - src[len], gapFillMode)

// ATR Calculation

atr = ta.atr(atrPeriod)

// Signal Detection with Filters

crossoverUp = ta.crossover(mom, momFilterLong)

crossoverDown = ta.crossunder(mom, momFilterShort)

emaUpTrend = close > ema200

emaDownTrend = close < ema200

// Trading Conditions

longCondition = crossoverUp and (not useEmaFilter or emaUpTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

shortCondition = crossoverDown and (not useEmaFilter or emaDownTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

// Calcul des niveaux de Stop Loss et Take Profit

float stopLoss = useAtrSl ? (atr * atrMultiplier) : (close * stopLossPerc / 100)

float takeProfit = stopLoss * tpRatio

// Modification des variables pour éviter les erreurs de repainting

var float entryPrice = na

var float currentStopLoss = na

var float currentTakeProfit = na

// Exécution des ordres avec gestion des positions

if strategy.position_size == 0

if longCondition

entryPrice := close

currentStopLoss := entryPrice - stopLoss

currentTakeProfit := entryPrice + takeProfit

strategy.entry("Long", strategy.long, qty=contractSize)

strategy.exit("Exit Long", "Long", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

if shortCondition

entryPrice := close

currentStopLoss := entryPrice + stopLoss

currentTakeProfit := entryPrice - takeProfit

strategy.entry("Short", strategy.short, qty=contractSize)

strategy.exit("Exit Short", "Short", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

// Plot EMA

plot(ema200, color=color.yellow, linewidth=2, title="EMA 200")

// Plot Signals

plotshape(longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// // Performance Statistics

// var int longWins = 0

// var int longLosses = 0

// var int shortWins = 0

// var int shortLosses = 0

// if strategy.closedtrades > 0

// trade = strategy.closedtrades - 1

// isLong = strategy.closedtrades.entry_price(trade) < strategy.closedtrades.exit_price(trade)

// isWin = strategy.closedtrades.profit(trade) > 0

// if isLong and isWin

// longWins += 1

// else if isLong and not isWin

// longLosses += 1

// else if not isLong and isWin

// shortWins += 1

// else if not isLong and not isWin

// shortLosses += 1

// longTrades = longWins + longLosses

// shortTrades = shortWins + shortLosses

// longWinRate = longTrades > 0 ? (longWins / longTrades) * 100 : 0

// shortWinRate = shortTrades > 0 ? (shortWins / shortTrades) * 100 : 0

// overallWinRate = strategy.closedtrades > 0 ? (strategy.wintrades / strategy.closedtrades) * 100 : 0

// avgRR = strategy.grossloss != 0 ? math.abs(strategy.grossprofit / strategy.grossloss) : 0

// // Display Statistics

// var table statsTable = table.new(position.top_right, 4, 7, border_width=1)

// if barstate.islastconfirmedhistory

// table.cell(statsTable, 0, 0, "Type", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 0, "Win", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 0, "Lose", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 0, "Daily Trades", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 1, "Long", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 1, str.tostring(longWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 1, str.tostring(longLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 1, str.tostring(dailyTradeCount) + "/" + str.tostring(maxDailyTrades), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 2, "Short", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 2, str.tostring(shortWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 2, str.tostring(shortLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 3, "Win Rate", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 3, "Long: " + str.tostring(longWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 3, "Short: " + str.tostring(shortWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 4, "Overall", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 4, "Win Rate: " + str.tostring(overallWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 4, "Total: " + str.tostring(strategy.closedtrades) + " | RR: " + str.tostring(avgRR, "#.##"), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 5, "Trading Hours", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 5, "Start: " + str.format("{0,time,HH:mm}", start_hour * 60 * 60 * 1000 + start_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 5, "End: " + str.format("{0,time,HH:mm}", end_hour * 60 * 60 * 1000 + end_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 5, "GMT: " + (gmt_offset >= 0 ? "+" : "") + str.tostring(gmt_offset), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 6, "SL/TP Method", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 6, useAtrSl ? "ATR-based" : "Percentage-based", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 6, useAtrSl ? "ATR: " + str.tostring(atrPeriod) : "SL%: " + str.tostring(stopLossPerc), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 6, "TP Ratio: " + str.tostring(tpRatio), bgcolor=color.new(color.blue, 90))

- Strategi Dagangan Trend Purata Bergerak Eksponensial Tiga

- Trend Multi-Indikator Mengikuti Strategi dengan Saluran Dinamik dan Sistem Dagangan Purata Bergerak

- K Lilin berturut-turut Bull Bear Strategi

- Trend mengambil keuntungan/berhenti kehilangan pelbagai mod mengikut strategi berdasarkan EMA, Ribbon Madrid dan Saluran Donchian

- Strategi Dagangan Momentum Multi-Indikator yang Dipertingkatkan

- Trend Berasaskan EMA 5 Hari Berikutan Model Optimisasi Strategi

- Multi-EMA Cross dengan Osilator dan Strategi Perdagangan Sokongan/Rintangan Dinamik

- Strategi Pengoptimuman Rejimen Pasaran Jangka Pendek Berasaskan Volatiliti dan Regresi Linear

- Trend Dinamik EMA Berikutan Strategi Dagangan

- Strategi Crossover EMA Bertiga

- Adaptive Bollinger Bands Strategi Pengurusan Posisi Dinamik

- RSI Dinamik Strategi Perdagangan Swing Masa Pintar

- Strategi Dagangan Dua Arah Berdasarkan Analisis Corak Penyerapan Candle

- Bollinger Breakout dengan Kebalikan Rata 4H Strategi Dagangan Kuantitatif

- Trend Mengikut Strategi Pengukuran Kedudukan Grid Dinamik

- Strategi Crossover BBI Berganda (Indeks Banteng dan Beruang)

- Strategi Dagangan Swing Panjang/Pendek Dinamik dengan Sistem Isyarat Crossover Purata Bergerak

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Strategi Dagangan Revolusi Rata-rata Volatiliti Lanjutan: Sistem Dagangan Kuantitatif Berbilang Dimensi Berdasarkan VIX dan Purata Bergerak

- Strategi Pembalikan Trend Saluran Emas

- Strategi Dagangan Intensiti Trend Multi-MA - Sistem Dagangan Pintar Fleksibel Berdasarkan Penyimpangan MA

- Sistem Pengesanan Trend Dual Volume-Weighed

- Strategi Dagangan Berbilang Faktor

- Strategi Dagangan Kuantitatif Peningkatan Momentum Oscillator dan Divergensi Stochastic

- Retracement Fibonacci Multi-Timeframe dengan Strategi Dagangan Trend Breakout

- Trend Multi-Indikator Mengikuti Strategi dengan Pengoptimuman Keuntungan

- Strategi Perdagangan Momentum Breakout Fractal dengan Pengoptimuman Keuntungan

- Strategi Dagangan Pembalikan Rata-rata Berasaskan Oscillator Momentum Chande

- MACD-Supertrend Trend Pengesahan Ganda Berikutan Strategi Dagangan

- Strategi Perdagangan Dinamik SuperTrend Berbilang Tempoh