RSI Dinamik Strategi Perdagangan Swing Masa Pintar

Penulis:ChaoZhang, Tarikh: 2024-12-12 11:32:55Tag:RSISMAEMAVWMAWMASMMABBRMA

Ringkasan

Strategi ini adalah sistem perdagangan pintar berdasarkan Indeks Kekuatan Relatif (RSI), menggabungkan pelbagai purata bergerak dan Bollinger Bands untuk perdagangan masa dengan mengenal pasti zon overbought dan oversold pasaran. Mekanisme teras bergantung pada isyarat RSI terobosan dan pullback, dilengkapi dengan pelbagai jenis purata bergerak untuk pengesahan trend, membolehkan perdagangan swing yang cekap. Strategi ini menunjukkan daya adaptasi yang kuat dan boleh diselaraskan untuk keadaan pasaran yang berbeza.

Prinsip Strategi

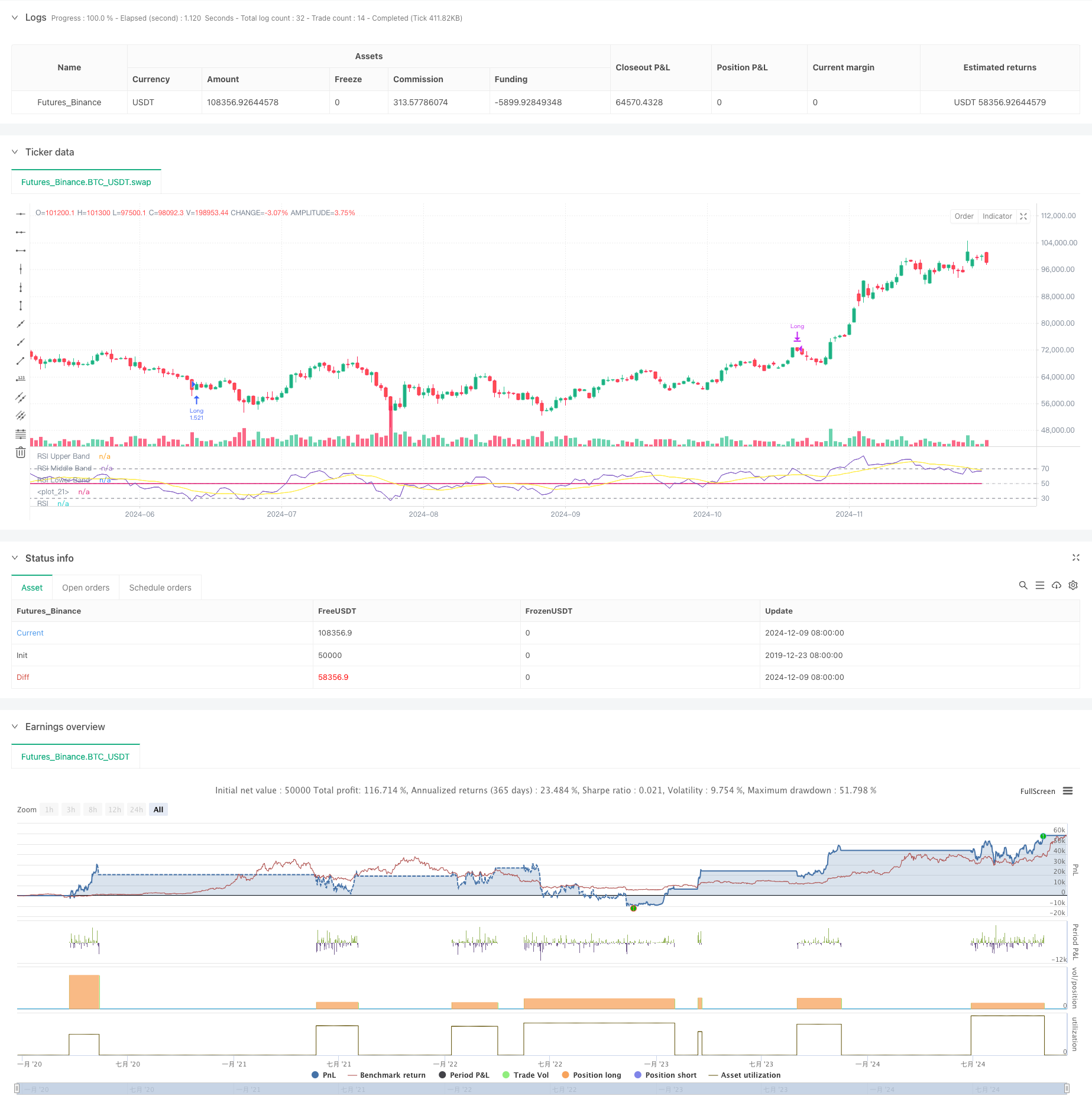

Strategi ini menggunakan RSI 14 tempoh sebagai penunjuk utamanya, menjana isyarat perdagangan dengan memantau persilangan RSI dengan tahap utama pada 30 dan 70. Isyarat panjang dicetuskan apabila RSI melanggar di atas 30, menunjukkan peralihan dari keadaan oversold ke keadaan bullish. Isyarat penutupan dihasilkan apabila RSI jatuh di bawah 70, menunjukkan peralihan dari keadaan overbought ke keadaan bearish. Strategi ini menggabungkan pelbagai purata bergerak (SMA, EMA, SMMA, WMA, VWMA) dan Bollinger Bands sebagai penunjuk tambahan untuk pengesahan trend dan penilaian turun naik.

Kelebihan Strategi

- Isyarat yang jelas: RSI

s isyarat overbought dan oversold adalah berbeza dan mudah difahami - Kawalan Risiko: Syarat kemasukan dan keluar yang jelas membolehkan pengurusan risiko yang berkesan

- Fleksibiliti: Sokongan untuk pelbagai jenis purata bergerak membolehkan penyesuaian dengan keadaan pasaran

- Kebolehsesuaian: Bollinger Bands menyesuaikan julat dagangan secara automatik berdasarkan turun naik pasaran

- Pengoptimuman Mudah: Sesuaikan parameter yang kuat memudahkan penyesuaian khusus pasaran

Risiko Strategi

- Risiko pasaran sampingan: Boleh menghasilkan isyarat pecah palsu yang kerap di pasaran yang berbeza

- Risiko trend berterusan: Keluar awal mungkin terlepas pergerakan trend yang dilanjutkan

- Sensitiviti Parameter: Tetapan parameter yang berbeza boleh mempengaruhi prestasi strategi dengan ketara

- Kesan Slippage: Pasaran yang kurang cair mungkin mengalami slippage yang ketara

- Risiko sistematik: Kerugian berturut-turut mungkin dalam keadaan pasaran yang melampau

Arahan Pengoptimuman Strategi

- Integrasi Volume: mengesahkan kesahihan isyarat melalui analisis jumlah

- Penambahan Penapis Trend: Masukkan analisis trend jangka panjang untuk mengelakkan perdagangan kontra-trend

- Peningkatan Stop-Loss: Melaksanakan mekanisme stop-loss dinamik untuk meningkatkan kecekapan modal

- Penyempurnaan Pengurusan Posisi: Penyesuaian saiz kedudukan berdasarkan turun naik pasaran

- Integrasi Sentimen Pasaran: Gabungkan penunjuk teknikal tambahan untuk meningkatkan ketepatan isyarat

Ringkasan

Strategi ini menangkap peluang overbought dan oversold pasaran melalui penunjuk RSI, mengesahkan isyarat dengan beberapa penunjuk teknikal, menunjukkan kepraktisan dan kebolehpercayaan yang kuat. Reka bentuk strategi mempertimbangkan kawalan risiko secara menyeluruh dan dapat disesuaikan dengan pelbagai persekitaran pasaran melalui pengoptimuman parameter dan kombinasi penunjuk. Pedagang dinasihatkan untuk menjalankan pengujian belakang yang komprehensif sebelum pelaksanaan langsung dan menyesuaikan parameter mengikut ciri pasaran tertentu.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- Bollinger Bands dan Strategi Crossover Purata Bergerak

- Strategi Dagangan Kuantitatif Lanjutan Menggabungkan Divergensi RSI dan Purata Bergerak

- Strategi Dagangan Beradaptasi Berbilang Penunjuk Berdasarkan RSI, MACD dan Volume

- Strategi Dagangan Sinergis Multi-Indikator dengan Bollinger Bands, Fibonacci, MACD dan RSI

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Trend Crossover Purata Bergerak Berbilang Tempoh Mengikut Strategi

- Adaptive Moving Average Crossover Strategi

- Trend Crossover Purata Multi-Moving Mengikut Strategi dengan Penapis Volatiliti

- BB Breakout Strategi

- Strategi Dagangan semula jadi gabungan MACD dan RSI

- Strategi Perdagangan Volume Momentum Berbilang Sasaran Pintar

- Bollinger Bands Multi-Period Touch Trend Reversal Strategi Dagangan Kuantitatif

- Strategi Perdagangan Breakout Frekuensi Tinggi Berdasarkan Arahan Dekat Candlestick

- Trend Retracement Fibonacci Dinamik Lanjutan Strategi Dagangan Kuantitatif

- Indeks Berubah Purata Dinamik Trend Keuntungan Berbilang Tahap Mengikut Strategi

- Sistem Dagangan Purata Bergerak Berbilang dengan Pengesahan Momentum dan Volume Strategi Trend Kuantitatif

- Strategi Dagangan Seimbang Dengan Amalan Keuntungan dan Hentikan Kerugian

- Sistem Pengikut Trend yang Dipertingkatkan: Identifikasi Trend Dinamik Berdasarkan ADX dan SAR Parabolik

- Strategi Dagangan Momentum Stochastic Dual Timeframe

- Adaptive Bollinger Bands Strategi Pengurusan Posisi Dinamik

- Strategi Dagangan Dua Arah Berdasarkan Analisis Corak Penyerapan Candle

- Bollinger Breakout dengan Kebalikan Rata 4H Strategi Dagangan Kuantitatif

- Trend Mengikut Strategi Pengukuran Kedudukan Grid Dinamik

- Strategi Crossover BBI Berganda (Indeks Banteng dan Beruang)

- Strategi Dagangan Swing Panjang/Pendek Dinamik dengan Sistem Isyarat Crossover Purata Bergerak

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Strategi Dagangan Revolusi Rata-rata Volatiliti Lanjutan: Sistem Dagangan Kuantitatif Berbilang Dimensi Berdasarkan VIX dan Purata Bergerak

- Strategi Pembalikan Trend Saluran Emas

- Strategi Dagangan Trend Momentum EMA Lanjutan

- Strategi Dagangan Intensiti Trend Multi-MA - Sistem Dagangan Pintar Fleksibel Berdasarkan Penyimpangan MA