Tendência de adaptação dinâmica de vários fatores

Autora:ChaoZhang, Data: 2024-09-26 15:40:09Tags:MACDRSIATRSMA

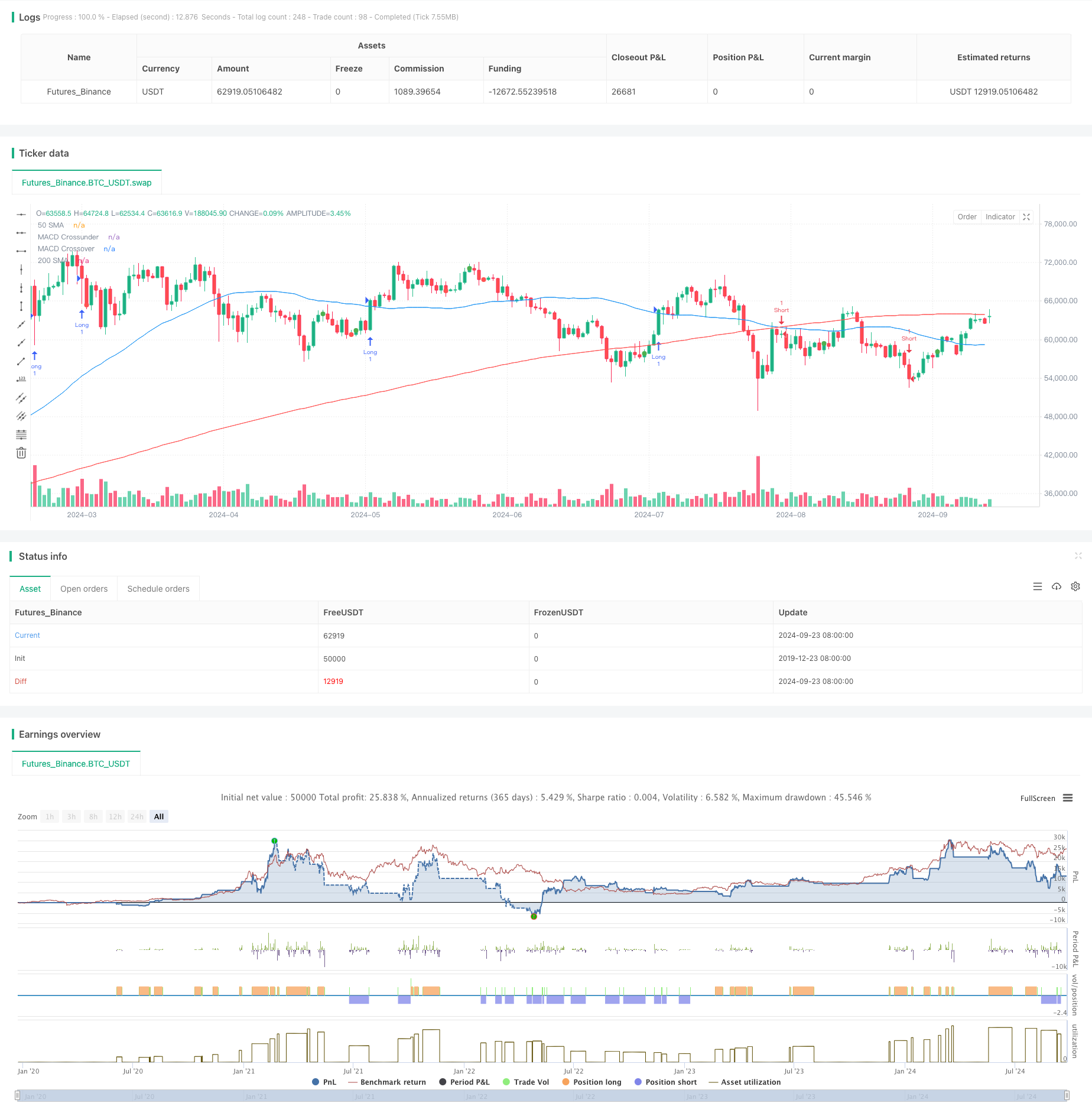

Resumo

A Multi-Factor Dynamic Adaptive Trend Following Strategy é uma abordagem de negociação sistemática que combina vários indicadores técnicos. Esta estratégia utiliza a Moving Average Convergence Divergence (MACD), Relative Strength Index (RSI), Average True Range (ATR) e Simple Moving Averages (SMA) para capturar tendências de mercado e otimizar pontos de entrada e saída. Ao empregar confirmações de múltiplos indicadores, a estratégia visa aumentar as taxas de sucesso do comércio enquanto implementa métodos dinâmicos de stop-loss e take-profit para se adaptar a vários ambientes de mercado, equilibrando a gestão de riscos e maximizando os lucros.

Princípios de estratégia

O princípio central desta estratégia consiste em identificar e confirmar as tendências do mercado através da utilização sinérgica de múltiplos indicadores técnicos.

- Os crossovers do MACD são utilizados para capturar pontos de reversão de tendência potenciais.

- O RSI confirma a dinâmica dos preços, evitando entradas em condições de sobrecompra ou sobrevenda.

- A relação entre as SMAs de 50 e 200 dias determina a tendência geral do mercado.

- O ATR é aplicado a níveis de stop-loss e take-profit definidos dinamicamente, adaptando-se à volatilidade do mercado.

A estratégia inicia uma posição longa quando a linha MACD cruza acima da linha de sinal, o RSI está abaixo de 70, o preço está acima da SMA de 50 dias e a SMA de 50 dias está acima da SMA de 200 dias. Condições opostas desencadeiam sinais curtos.

Vantagens da estratégia

- Confirmação multidimensional: através da combinação de vários indicadores, a estratégia permite uma avaliação mais abrangente do mercado, reduzindo o impacto dos falsos sinais.

- Gestão dinâmica do risco: a utilização do ATR para ajustar os níveis de stop-loss e take-profit permite que a estratégia se adapte às diferentes condições de volatilidade do mercado.

- Seguimento da tendência e integração do ímpeto: a estratégia considera as tendências de longo prazo (através das SMA) e o ímpeto de curto prazo (através do MACD e do RSI), ajudando a capturar tendências fortes e persistentes.

- Tomada de decisões sistemática: regras claras de entrada e saída reduzem o julgamento subjetivo, promovendo a disciplina comercial.

- Flexibilidade: os parâmetros da estratégia podem ser ajustados para diferentes mercados e instrumentos de negociação, oferecendo uma elevada adaptabilidade.

Riscos estratégicos

- Desempenho inferior em mercados variados: na ausência de tendências claras, a estratégia pode gerar sinais falsos frequentes, aumentando os custos de transação.

- Efeito de atraso: devido ao uso de indicadores de atraso, como médias móveis, a estratégia pode perder oportunidades no início das tendências.

- Confiança excessiva em indicadores técnicos: a negligência de fatores fundamentais pode levar a decisões incorretas durante eventos significativos ou comunicados de imprensa.

- Sensibilidade dos parâmetros: o desempenho da estratégia pode ser sensível às definições dos parâmetros do indicador, exigindo uma otimização periódica para se adaptar às alterações do mercado.

- Risco de utilização: a definição de stop-loss ATR 2x pode ser insuficiente para controlar eficazmente o risco durante fortes reversões de mercado.

Orientações para a otimização da estratégia

- Implementar filtros de volatilidade: considerar a suspensão de negociações em ambientes de baixa volatilidade para reduzir os falsos sinais em mercados variados.

- Incorporar fatores fundamentais: integrar os dados econômicos e os relatórios de resultados da empresa para melhorar a abrangência da estratégia.

- Otimizar a combinação de indicadores: Experimente com indicadores adicionais como Bandas de Bollinger ou Ichimoku Cloud para melhorar a robustez da estratégia.

- Desenvolver parâmetros adaptáveis: criar modelos de aprendizagem de máquina para ajustar dinamicamente os parâmetros dos indicadores com base nas condições do mercado.

- Refinar a classificação do estado do mercado: distinguir entre os diferentes ambientes de mercado (por exemplo, tendências, variações, alta volatilidade) e ajustar os parâmetros da estratégia em conformidade.

- Introduzir análise multi-tempo: combinar sinais de vários períodos de tempo para melhorar a precisão das decisões de negociação.

Resumo

A estratégia de seguimento de tendência dinâmica de vários fatores oferece aos traders um método de negociação sistemático e quantificável, integrando vários indicadores técnicos. Esta estratégia se destaca em mercados com tendências claras, capturando efetivamente os movimentos de preços de médio a longo prazo. Seu mecanismo dinâmico de gerenciamento de risco e processo de confirmação de sinal multidimensional ajudam a melhorar a estabilidade e confiabilidade da negociação. No entanto, a estratégia também tem limitações, como problemas de desempenho em mercados variados e dependência excessiva de indicadores técnicos. Através da otimização contínua e da introdução de dimensões analíticas mais diversas, esta estratégia tem o potencial de evoluir para um sistema de negociação mais abrangente e robusto. Os traders que empregam essa estratégia devem realizar ajustes de parâmetros apropriados e backtesting com base em características específicas do mercado e preferências de risco individuais para alcançar resultados de negociação ideais.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Factor Hedge Fund Strategy", overlay=true)

// Input parameters

fastLength = input(12, "MACD Fast Length")

slowLength = input(26, "MACD Slow Length")

signalLength = input(9, "MACD Signal Length")

rsiLength = input(14, "RSI Length")

atrLength = input(14, "ATR Length")

// Calculate indicators

[macdLine, signalLine, histLine] = ta.macd(close, fastLength, slowLength, signalLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

sma50 = ta.sma(close, 50)

sma200 = ta.sma(close, 200)

// Strategy logic

longCondition = macdLine > signalLine and rsi < 70 and close > sma50 and sma50 > sma200

shortCondition = macdLine < signalLine and rsi > 30 and close < sma50 and sma50 < sma200

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set stop loss and take profit

stopLoss = 2 * atr

takeProfit = 3 * atr

strategy.exit("Exit Long", "Long", stop = strategy.position_avg_price - stopLoss, limit = strategy.position_avg_price + takeProfit)

strategy.exit("Exit Short", "Short", stop = strategy.position_avg_price + stopLoss, limit = strategy.position_avg_price - takeProfit)

// Plot indicators

plot(sma50, color=color.blue, title="50 SMA")

plot(sma200, color=color.red, title="200 SMA")

plot(ta.crossover(macdLine, signalLine) ? close : na, style=plot.style_circles, color=color.green, title="MACD Crossover")

plot(ta.crossunder(macdLine, signalLine) ? close : na, style=plot.style_circles, color=color.red, title="MACD Crossunder")

- Estratégia de cruzamento de média móvel exponencial de vários períodos com sistema de sugestão de negociação de opções

- Estratégia de venda a curto prazo para pares de moedas de alta liquidez

- Tendência multi-EMA Seguindo uma estratégia com objetivos ATR dinâmicos

- Indicador de tendência multi-técnico Seguindo estratégia com filtro de impulso do RSI

- Estratégia de captura de impulso de ouro: sistema de cruzamento de média móvel exponencial de vários prazos

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Sistema de negociação de cruzamento inteligente com indicador EMA duplo com estratégia dinâmica de stop-loss e take-profit

- Tendência multiperíodo após sistema de negociação baseado em faixas de volatilidade da EMA

- Não há estratégia de ruptura de vela alta

- Estratégia dinâmica de DCA baseada no volume

- Bollinger Bands Momentum Reversal Estratégia Quantitativa

- Estratégia de gestão de risco adaptativa baseada na dupla média móvel Golden Cross

- Estratégia de negociação de indicadores duplos que combina tendência e impulso

- Estratégia de negociação de média móvel adaptativa de cruzamento de preços

- Tendência dinâmica de stop-loss de múltiplos indicadores

- Estratégia de cruzamento da tendência dual do coral

- EMA, SMA, CCI, ATR, Perfect Order Moving Average Estratégia com Trend Magic Indicator Sistema de negociação automática

- Estratégia de alta-baixa/média de volume/escândalo de volume de 52 semanas

- Tendência de cruzamento entre MET e CCI na sequência da estratégia

- Estratégia de cruzamento da EMA em função de uma tendência dinâmica

- Estratégia de reversão do RSI sobrevendido em vários prazos

- Estrutura de negociação institucional inteligente Estratégia de impulso

- Estratégia de retrocesso da tendência da EMA em cruzamento de Gauss

- Estratégia de acompanhamento do momento do MACD da EMA

- Gestão dinâmica de posições RSI Estratégia de reversão de sobrecompra

- Estratégia de negociação de RSI multizona

- Tendência dinâmica Seguindo uma estratégia com aprendizagem automática e gestão de riscos melhorada

- Média móvel cruzada com estratégia de impulso de candelabro suavizada

- Estratégia de cruzamento de média móvel dupla com objetivo de lucro diário

- Estratégia de cruzamento de média móvel dinâmica de stop-loss