O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco, de acordo com o método de classificação da posição em risco.

Autora:ChaoZhang, Data: 2024-11-27 14:28:17Tags:BBRSIATRMR

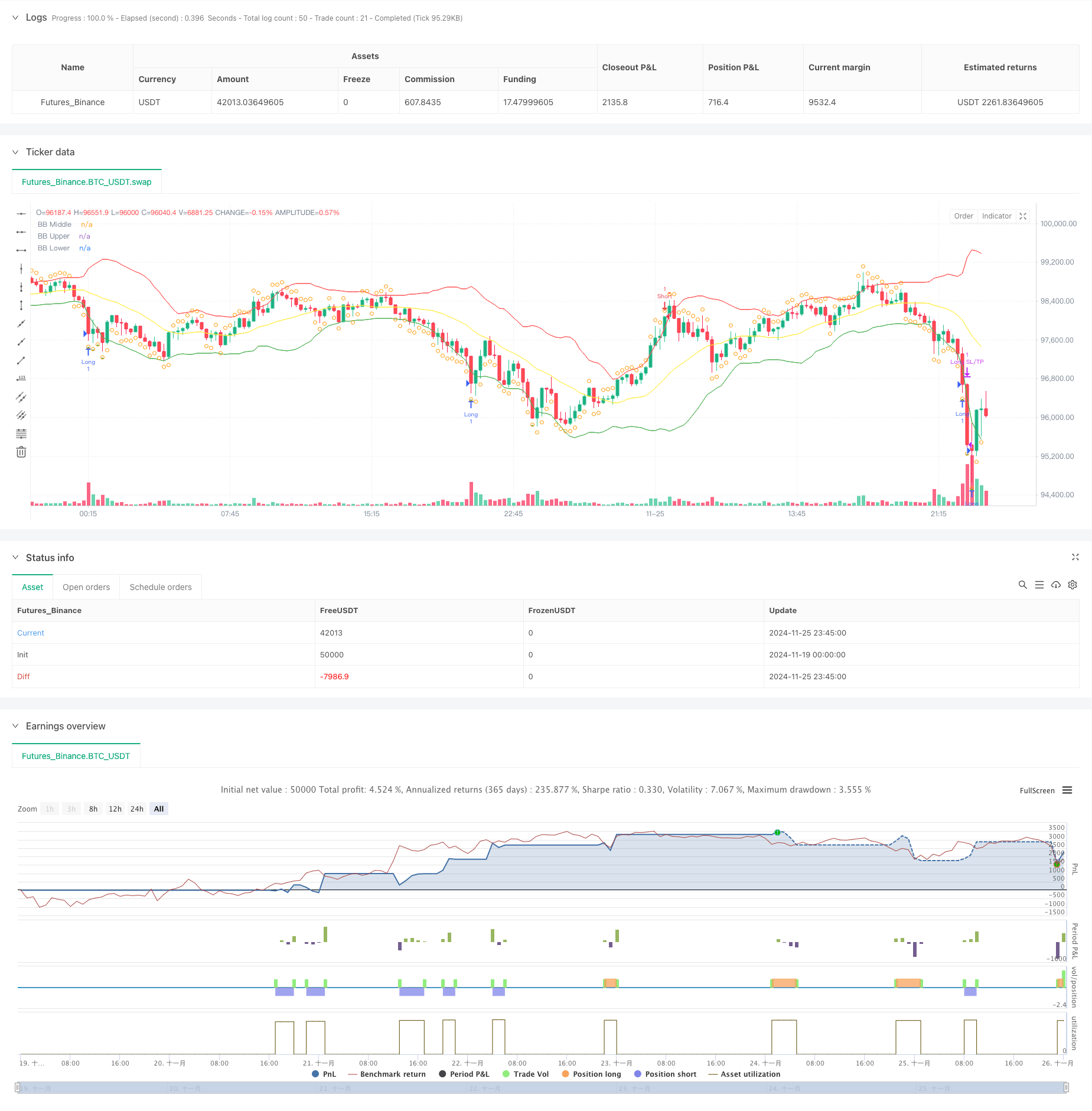

Resumo

Esta estratégia é um sistema de negociação quantitativo baseado na teoria da reversão média, combinando Bandas de Bollinger, indicadores RSI e mecanismo dinâmico de stop-loss baseado em ATR. A estratégia negocia identificando desvios extremos de preços da média, indo longo quando o preço toca a faixa de Bollinger mais baixa e o RSI está em território supervendido e indo curto quando o preço toca a faixa de Bollinger superior e o RSI está em território supercomprado, enquanto usa o ATR para definir dinamicamente os níveis de stop-loss e take-profit para uma gestão eficaz do risco-recompensa.

Princípios de estratégia

A estratégia emprega Bandas de Bollinger de 20 períodos como indicador principal de tendência, com um multiplicador de desvio padrão de 2,0 para determinar os limites do movimento dos preços. Um RSI de 14 períodos é incorporado como um indicador suplementar, com leituras abaixo de 30 consideradas supervendidas e acima de 70 consideradas supercompradas. As posições longas são iniciadas quando o preço cai abaixo da faixa inferior e o RSI está abaixo de 30, indicando condições potenciais de supervenda, enquanto as posições curtas são tomadas quando o preço cai acima da faixa superior e o RSI está acima de 70, indicando condições potenciais de supercompra.

Vantagens da estratégia

- Validação cruzada de múltiplos indicadores: a combinação de Bandas de Bollinger e RSI filtra efetivamente os falsos sinais e melhora a precisão da negociação.

- Mecanismo dinâmico de stop-loss: o ajustamento baseado no ATR dos níveis de stop-loss e take-profit adapta-se à volatilidade do mercado.

- Ciclo de negociação completo: inclui condições claras de entrada e saída e mecanismos de gestão de risco com lógica coerente.

- Alta adaptabilidade: os parâmetros da estratégia podem ser otimizados para diferentes características do mercado.

Riscos estratégicos

- Risco de tendência de mercado: as estratégias de reversão média podem sofrer freqüentes paradas em mercados de forte tendência.

- Sensitividade dos parâmetros: as definições do período das bandas de Bollinger e dos limiares do RSI têm um impacto significativo no desempenho da estratégia.

- Tempo de saída: As saídas da faixa média podem resultar no fechamento prematuro da posição em condições favoráveis.

- Magnitude do stop-loss: as paradas com multiplicador ATR fixo podem ser excessivas durante períodos de alta volatilidade.

Orientações de otimização

- Adicionar filtros de tendência: considerar a incorporação de médias móveis de período mais longo para evitar negociações contra-tendência em tendências fortes.

- Integrar indicadores de volume: utilizar o volume como indicador de confirmação do sinal de negociação para melhorar a qualidade do comércio.

- Otimizar a captação de lucros: considerar a implementação de paradas de trail ou métodos de saída escalados para aumentar a lucratividade.

- Ajuste dinâmico dos parâmetros: aplicar ajustes adaptativos das bandas de Bollinger e dos parâmetros do RSI com base na volatilidade do mercado.

Resumo

A estratégia constrói um sistema de negociação de reversão média abrangente através da aplicação combinada de Bandas de Bollinger e RSI. A introdução de paradas dinâmicas baseadas em ATR controla efetivamente o risco, fornecendo características favoráveis de risco-recompensa. Embora haja espaço para otimização, o conceito geral de design é claro e prático.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- Estratégia de integração das bandas RSI-Bollinger: um sistema de negociação multi-indicador dinâmico e auto-adaptável

- Estratégia de pirâmide inteligente de múltiplos indicadores

- Reversão dinâmica da média e estratégia de impulso

- Estratégia de ruptura de RSI e Bollinger Bands de alta precisão com relação risco-retorno otimizada

- Estratégia de ruptura da volatilidade inversa

- VWAP e RSI Dynamic Bollinger Bands Take Profit and Stop Loss estratégia

- Sistema de negociação de stop-loss adaptativo optimizado por IA com integração de múltiplos indicadores técnicos

- Estratégia de negociação equilibrada de rotação longa-curta baseada no tempo

- Estratégia quantitativa de ruptura de Bollinger aprimorada com sistema de integração do filtro de impulso

- Estratégia de compra de fuga da Big Red Candle

- Sistema de negociação de stop-loss adaptativo optimizado por IA com integração de múltiplos indicadores técnicos

- Crossover da média móvel multiperíodo com sistema de análise de volume

- Estratégia quantitativa de rastreamento de impulso de média móvel dupla

- Estratégia de cruzamento de média móvel dupla com stop-loss e take-profit adaptativos

- Tendência adaptativa seguindo uma estratégia baseada no oscilador de momento

- Estratégia de volume-preço cruzada de tendências PVT-EMA

- Sistema de negociação quantitativa de cruzamento dinâmico de vários períodos MACD-EMA

- Estratégia de previsão cruzada de oscilação dinâmica do MACD

- Sistema de negociação dinâmico de ação de preços VWAP-ATR

- Estratégia quantitativa de tendência dinâmica baseada em bandas de Bollinger e cruzamento do RSI

- Sistema de estratégia de negociação dinâmica baseado no indicador SAR parabólico

- Sistema de negociação quantitativo de volatilidade adaptativa e de impulso (AVMQTS)

- Estratégia de negociação de tendências avançadas baseada em bandas de Bollinger e padrões de velas

- Volatilidade do ATR e tendência adaptativa baseada na média móvel na sequência da estratégia de saída

- Estratégia de negociação de tendência de momento da EMA dupla com sistema de sinal de vela de corpo inteiro

- Supertendência de Dual Timeframe com sistema de otimização do RSI

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- Sistema de negociação com integração ATR e MACD

- Estratégia de negociação inteligente de RSI de duplo período de tempo

- Estratégia de rastreamento de ruptura da ação de preço MACD dupla