Estratégia de redução extrema do mercado baseada em desvios estatísticos

Autora:ChaoZhang, Data: 2024-11-29 16:46:33Tags:DSTSMAMAS.D.

Resumo

Esta estratégia baseia-se nas características estatísticas das recessões extremas do mercado. Ao analisar as retrações estatisticamente e usar desvios padrão para medir os extremos de volatilidade do mercado, inicia posições de compra quando as quedas do mercado excedem os intervalos normais. A ideia central é capturar oportunidades de supervenda causadas pelo pânico do mercado, identificando oportunidades de investimento por meio de métodos estatísticos matemáticos que surgem da irracionalidade do mercado.

Princípio da estratégia

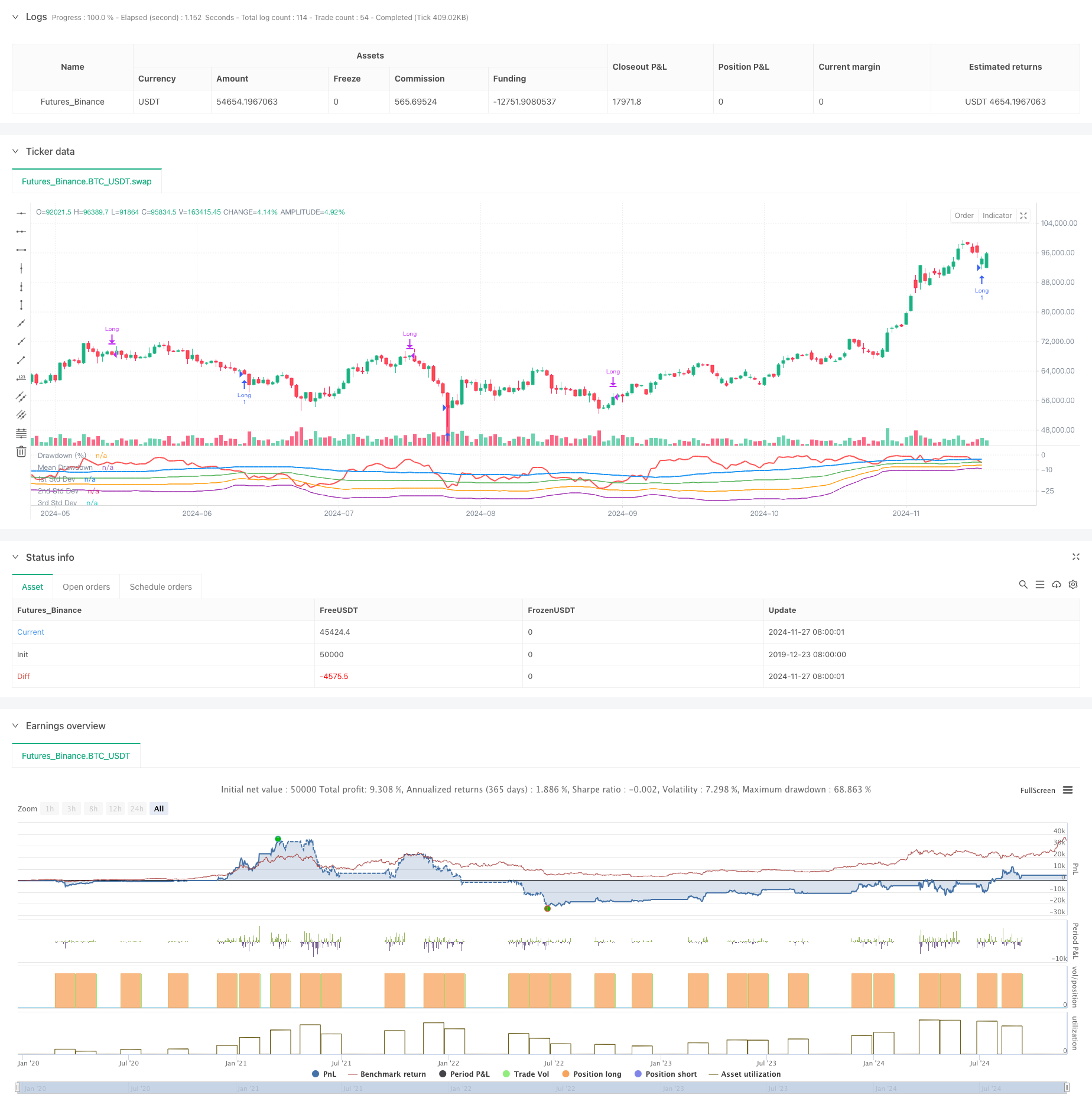

A estratégia utiliza uma janela de tempo rolante para calcular os drawdowns máximos de preço e suas características estatísticas. Primeiro, calcula o preço mais alto nos últimos 50 períodos, em seguida, calcula a porcentagem de drawdown do preço de fechamento atual em relação ao preço mais alto. Em seguida, calcula a média e o desvio padrão dos drawdowns, definindo -1 desvio padrão como o limiar de gatilho. Quando o drawdown do mercado excede a média menos um conjunto múltiplo de desvios padrão, indicando condições potenciais de sobrevenda, uma posição longa é inserida. As posições são fechadas automaticamente após 35 períodos. A estratégia também traça curvas de drawdown e um, dois e três níveis de desvio padrão para avaliação visual das condições de sobrevenda do mercado.

Vantagens da estratégia

- A estratégia baseia-se em princípios estatísticos com base teórica sólida.

- Captura eficazmente oportunidades de investimento durante períodos de pânico no mercado.

- O fechamento de posições de período fixo evita rebotes perdidos que podem ocorrer com paradas de trailing.

- Os parâmetros altamente ajustáveis permitem flexibilidade para diferentes ambientes de mercado e instrumentos de negociação.

- O simples cálculo dos indicadores de utilização e desvio-padrão torna a lógica da estratégia clara e fácil de compreender e executar.

Riscos estratégicos

- Os mercados podem experimentar um declínio contínuo, levando a entradas perdedoras frequentes.

- As saídas de período fixo podem perder um potencial de alta maior.

- As características estatísticas de utilização podem mudar com as condições do mercado.

- A estratégia não considera o volume e outras informações de mercado.

- O desvio-padrão pode tornar-se pouco confiável em mercados altamente voláteis.

Orientações de otimização

- Incorporar indicadores de volume para confirmar os níveis de pânico do mercado.

- Adicionar indicadores de tendência para evitar entradas frequentes em tendências descendentes.

- Otimizar o mecanismo de saída com ajustamentos dinâmicos do período de detenção com base no desempenho do mercado.

- Adicionar configurações de stop-loss para controlar o risco de negociação única.

- Considerar o uso de parâmetros adaptativos para melhorar a adaptação da estratégia às alterações do mercado.

Resumo

Esta estratégia capta oportunidades de sobrevenda de mercado por meio de métodos estatísticos, com forte base teórica e valor prático. A lógica da estratégia é simples e clara com parâmetros ajustáveis, adequados como uma estratégia de base para expansão e otimização. A estabilidade e lucratividade da estratégia podem ser melhoradas adicionando indicadores técnicos e medidas de controle de risco.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- Estratégia de negociação de reversão do momento de desvio padrão triplo

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Triplo desvio padrão Bollinger Bands Breakout Strategy com otimização da média móvel de 100 dias

- Estratégia de negociação de bandas de Bollinger dinâmicas melhorada

- Estratégia de reversão média reforçada com bandas de Bollinger e integração do RSI

- Estratégia dinâmica de ponto de reversão baseada em bandas de Bollinger e rupturas fractais

- Estratégia de negociação de ruptura de desvio padrão adaptativo: Sistema de otimização de vários períodos baseado na volatilidade dinâmica

- Estratégia de negociação quantitativa de intervalo dinâmico transfronteiriço baseada em bandas de Bollinger

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Estratégia de cruzamento de médias móveis baseada em médias móveis duplas

- O RSI e a estratégia de volatilidade adaptativa que segue a tendência da supertendência

- A dupla EMA Crossover com a estratégia de negociação RSI Momentum Enhanced

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de cruzamento de média móvel multi-exponencial com otimização dinâmica de stop-loss ATR baseada em volume

- Sistema de negociação de rastreamento de impulso híbrido de dupla cadeia EMA

- Estratégia de acompanhamento da tendência da linha de sinal dinâmica e de filtragem da volatilidade

- Estratégia de ruptura de Bollinger Momentum com média móvel de Hull

- Estratégia de supertendência dinâmica ajustada para volatilidade em várias etapas

- Tendência da EMA tripla na sequência da estratégia de negociação quantitativa

- Estratégia quantitativa de cruzamento de média móvel de casco duplo

- Estratégia de negociação de avanço da SMA de quatro períodos com sistema dinâmico de gestão de lucros/perdas

- Estratégia dupla de regressão cruzada do RSI e das bandas de Bollinger

- Tendência multi-onda na sequência da estratégia de análise de preços

- Heikin-Ashi suavizado com SMA Crossover Trend Seguindo estratégia

- Estratégia de determinação da tendência da EMA refletida baseada em médias móveis do Hull

- Sistema de negociação de cruzamento inteligente com indicador EMA duplo com estratégia dinâmica de stop-loss e take-profit

- A estratégia de negociação de momentum multidimensional do OBV-SMA Crossover com filtro RSI

- Estratégia de negociação de volatilidade dinâmica baseada em bandas de Bollinger e padrões de velas

- Estratégia avançada de detecção de lacunas de valor justo com gestão dinâmica do risco e lucro fixo

- Estratégia de negociação de rebote dinâmica do RSI com modelo de otimização de stop-loss