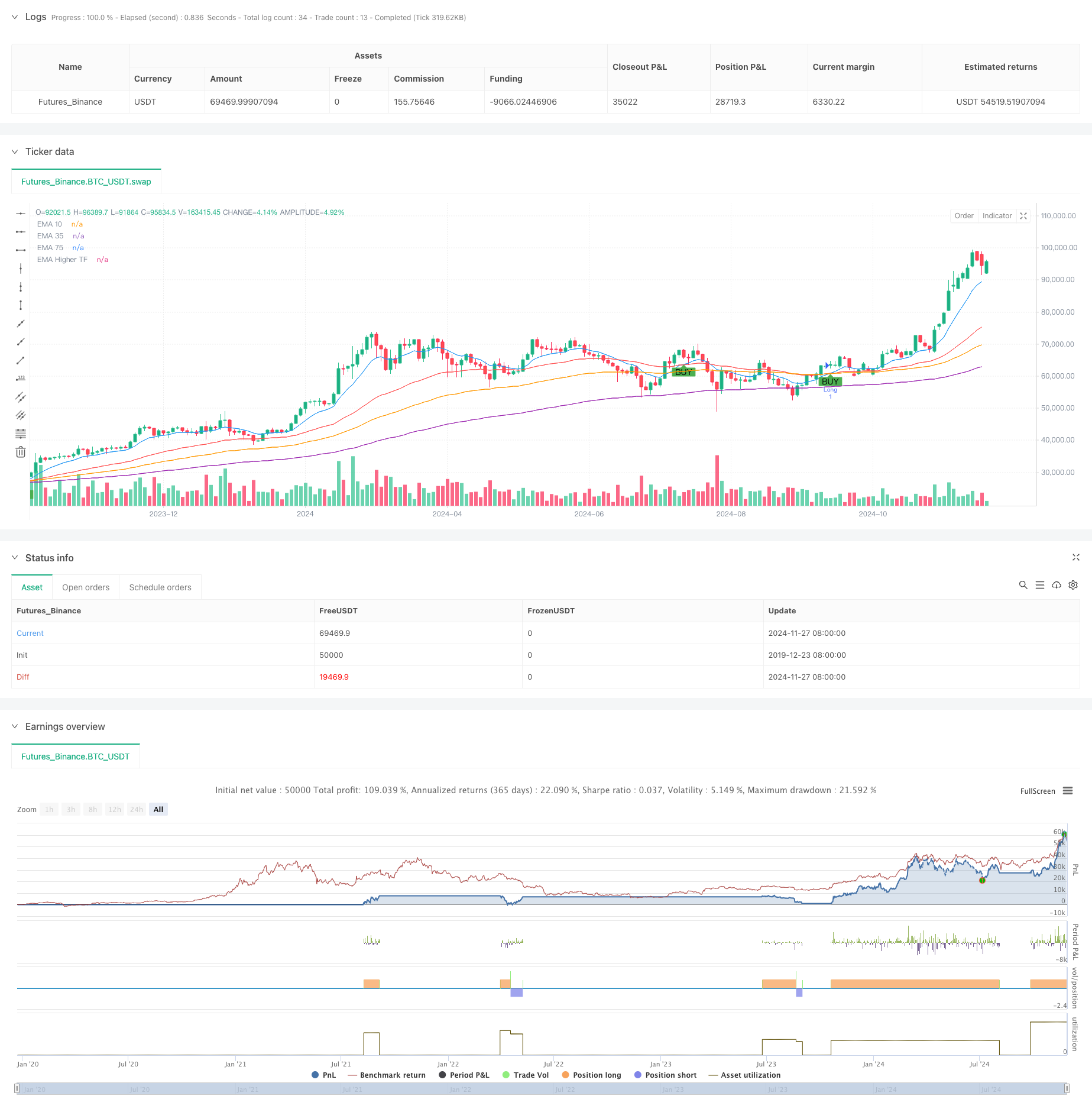

Visão geral

Esta estratégia é um sistema de negociação baseado em múltiplos indicadores de média móvel ((EMA) de sinais de cruzamento, combinando diferentes períodos de EMA indicadores e ATR mecanismo de stop-loss dinâmico. A estratégia usa 10 ciclo, 39 ciclo, 73 ciclo EMA como indicador de sinal principal, ao mesmo tempo em que introduz 143 ciclo de alta periodicidade EMA como um filtro de tendência, e através do ATR indicador de stop-loss dinâmico e meta de ganho.

Princípio da estratégia

A lógica central da estratégia é baseada em sinais de cruzamento de múltiplos EMAs e confirmação de tendências. Quando a EMA curta (de 10 ciclos) atravessa a EMA média (de 39 ciclos) e o preço está acima da EMA de longo prazo (de 73 ciclos) e do EMA de período mais longo (de 143 ciclos), o sistema produz um sinal de multiplicação. Ao contrário, quando a EMA curta atravessa a EMA média (de 73 ciclos) e o preço está abaixo da EMA de longo prazo e do EMA de período mais longo, o sistema produz um sinal de ruptura.

Vantagens estratégicas

- Confirmação de múltiplos períodos de tempo: reduzir efetivamente o risco de falsas rupturas por meio da integração de indicadores EMA de diferentes períodos

- Mecanismo de stop loss dinâmico: configuração de stop loss baseada no ATR, capaz de se adaptar à volatilidade do mercado

- Efeito de acompanhamento de tendências: filtros de EMA de alta periodicidade garantem que a direção da negociação esteja em consonância com a tendência geral

- Optimização do risco-receita: o risco-receita é ajustado em 1:2 para aumentar o retorno esperado da estratégia

- Alta confiabilidade do sinal: Multiplos indicadores de confirmação cruzada, aumentando significativamente a confiabilidade do sinal de negociação

Risco estratégico

- Risco de mercado horizontal: Falso sinal pode ocorrer com frequência em mercados de turbulência

- Risco de atraso: o sistema de linha média múltipla tem um certo atraso e pode perder o melhor ponto de entrada

- Risco de queda de preços: oscilações fortes podem levar à perda de parâmetros

- Sensibilidade de parâmetros: a escolha de parâmetros de vários períodos de tempo tem um impacto maior no desempenho da estratégia

- Dependência do cenário de mercado: a estratégia funciona melhor em mercados de forte tendência, mas pode funcionar mal em outros cenários de mercado

Direção de otimização da estratégia

- Introdução de indicadores de volume de transação: pode aumentar a confiabilidade do sinal através da confirmação de volume de transação

- Aumentar o filtro de intensidade da tendência: considerar a adição de indicadores de intensidade da tendência, como o ADX

- Adaptação dos parâmetros de otimização: ajuste dos parâmetros de EMA de acordo com a dinâmica de diferentes ambientes de mercado

- Melhorar a suspensão de perdas: pode considerar a adição de suspensão móvel ou de suspensão de perdas em conjunto

- Aumentar o julgamento do cenário de mercado: introdução de indicadores de volatilidade para classificar o cenário de mercado

Resumir

A estratégia utiliza a multiplicação dos EMAs em combinação com a paralisação dinâmica do ATR para construir um sistema de negociação com acompanhamento de tendências e gerenciamento de risco. A principal vantagem da estratégia reside no mecanismo de confirmação de múltiplos períodos de tempo e no gerenciamento dinâmico de posições, mas também é necessário prestar atenção aos riscos de mercados horizontais e de atraso.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")