Estratégia de negociação adaptativa de reversão média baseada no oscilador de momento de Chande

Autora:ChaoZhang, Data: 2024-12-11 17:17:50Tags:Organização comum de mercadoSMORSISMAMRTS

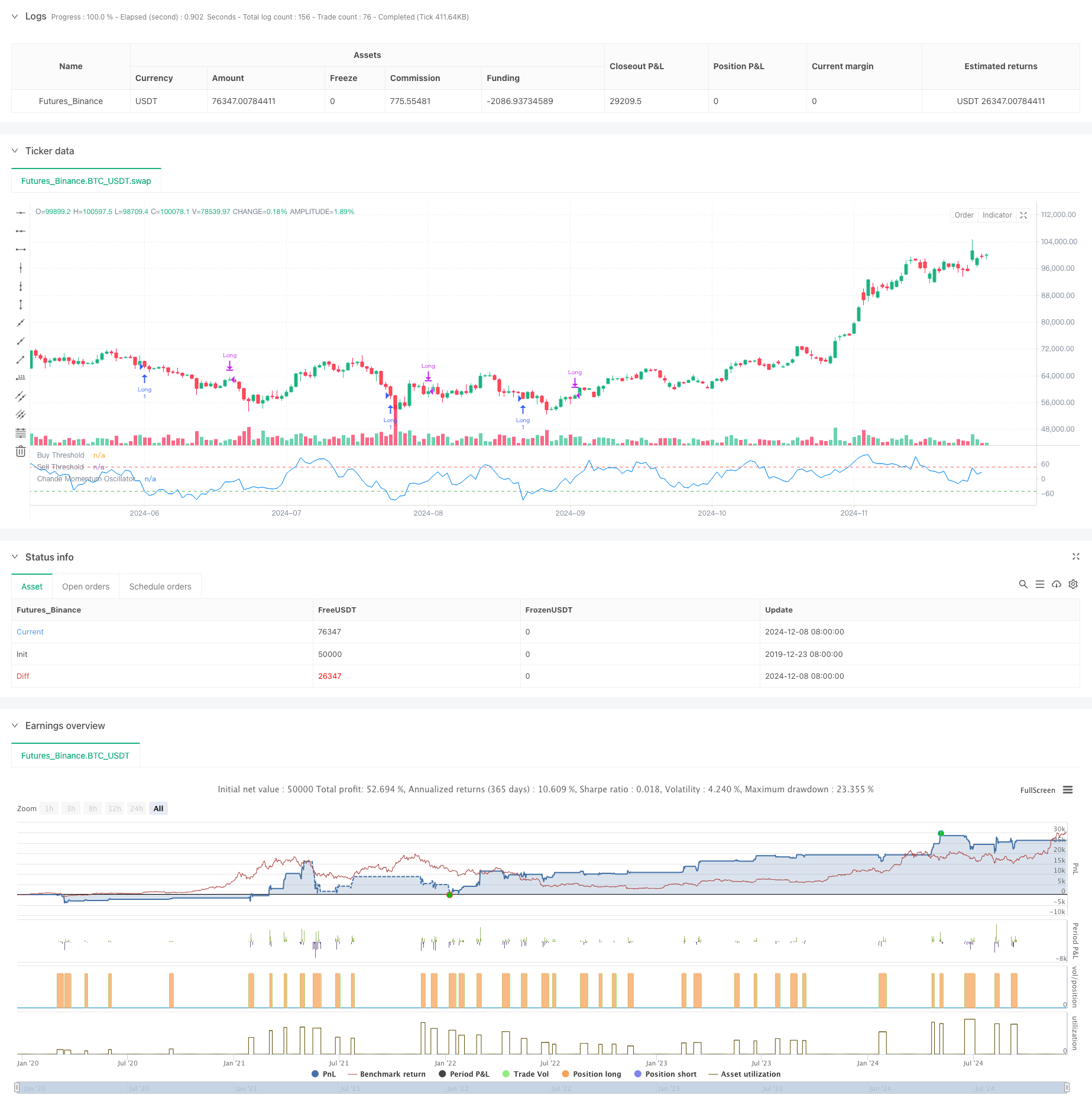

Resumo

A estratégia de negociação de reversão média baseada no oscilador de momento de Chande (CMO) é uma estratégia de análise técnica que identifica zonas de sobrecompra e sobrevenda calculadora do momento de preço durante um período específico. A estratégia monitora mudanças de momento nos preços dos ativos e negociações quando os preços mostram desvios extremos, com o objetivo de capturar oportunidades de reversão média.

Princípio da estratégia

O núcleo da estratégia reside no cálculo e aplicação do indicador de OCM. O OCM mede o impulso calculando a proporção da diferença entre ganhos e perdas em relação à sua soma durante um período especificado. ORO = 100 × (Suma de ganhos - soma de perdas)/(Suma de ganhos + soma de perdas)

Ao contrário do RSI tradicional, o CMO usa movimentos ascendentes e descendentes no numerador, fornecendo uma medição de impulso mais simétrica. A estratégia entra em posições longas quando o CMO cai abaixo de -50, indicando condições de sobrevenda e a expectativa de recuperação do preço. As posições são fechadas quando o CMO sobe acima de 50 ou depois de manter por 5 dias.

Vantagens da estratégia

- Sinais claros - OOR fornece critérios definitivos de sobrecompra e sobrevenda, gerando sinais comerciais inequívocos

- Controlo robusto do risco - Período máximo de detenção que impede a captura de posições a longo prazo

- Alta adaptabilidade - Os parâmetros podem ser ajustados para diferentes condições de mercado

- Fundamento teórico sólido - Baseado numa teoria bem estabelecida da reversão da média com apoio académico

- Cálculo simples - A metodologia do indicador é simples e fácil de entender

Riscos estratégicos

- Risco de tendência de mercado - As estratégias de inversão média podem sofrer perdas frequentes em mercados com forte tendência

- Sensibilidade dos parâmetros - O desempenho da estratégia depende fortemente do período da OCM e da selecção do limiar

- Risco de falsos sinais - Os mercados voláteis podem gerar falsos sinais

- Risco de tempo - O tempo fixo de saída pode perder melhores oportunidades de lucro

- Risco de deslizamento - Possível deslizamento significativo em mercados de baixa liquidez

Orientações de otimização

- Filtragem de tendências - Adicionar indicadores de tendências de longo prazo para negociar apenas com a tendência

- Optimização dos parâmetros dinâmicos - Ajuste do período e dos limiares da OCM com base na volatilidade do mercado

- O montante da remuneração deve ser calculado de acordo com o método de cálculo da remuneração.

- Optimização do período de detenção - Ajuste dinâmico do tempo máximo de detenção com base na volatilidade

- Confirmação de volume - Incorporar indicadores de volume para melhorar a fiabilidade do sinal

Resumo

A estratégia capta oportunidades de sobrecompra e sobrevenda de mercado através do indicador CMO, combinando stop-loss de tempo fixo para construir um sistema de negociação robusto de reversão média.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Estratégia de RSI de tendência adaptativa com sistema de filtro de média móvel

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco.

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Bollinger Bands RSI Estratégia de negociação quantitativa de mercado neutro

- A estratégia de cruzamento da SMA com filtro e alertas RSI

- Estratégia de negociação de impulso da tendência do RSI com dupla MA e confirmação de volume

- Estratégia de reversão do índice de força relativa

- Comprar/Vender intradiário

- Exemplo de dimensionamento da posição da curva de capital

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- Estratégia de negociação de tendência avançada de momento da EMA

- Estratégia de negociação de intensidade de tendência multi-MA - Sistema de negociação inteligente flexível baseado no desvio de MA

- Sistema de detecção de tendência dupla ponderada por volume

- Estratégia de negociação contra-tendência multifatora

- Oscilador de Momento Reforçado e Estratégia de Negociação Quantitativa de Divergência Estocástica

- Retracement de Fibonacci de vários prazos com estratégia de negociação de ruptura de tendência

- Tendência de múltiplos indicadores Seguindo uma estratégia com otimização de lucros

- Estratégia de negociação de impulso de ruptura fractal com otimização de lucro

- Tendência de confirmação dupla do MACD-Supertrend após a estratégia de negociação

- Estratégia de negociação dinâmica de SuperTendência de vários períodos

- EMA multi-tempo com retracement de Fibonacci e estratégia de negociação de pontos pivô

- Estratégia de negociação EMA-Squeeze de stop-loss dinâmico de vários prazos

- MACD e estratégia de negociação inteligente de sinal duplo de regressão linear

- Tendência multi-EMA na sequência da estratégia de negociação

- Tendência Heikin Ashi suavizada em vários prazos seguindo o sistema de negociação quantitativa

- Oscilador RSI dinâmico Indicador de ajuste polinomial Tendência Estratégia quantitativa de negociação

- Estratégia de negociação unidirecional de ruptura diária do intervalo

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.