Estratégia de negociação de tendência avançada de momento da EMA

Autora:ChaoZhang, Data: 2024-12-11 17:50:14Tags:EMAATRRRRGMT

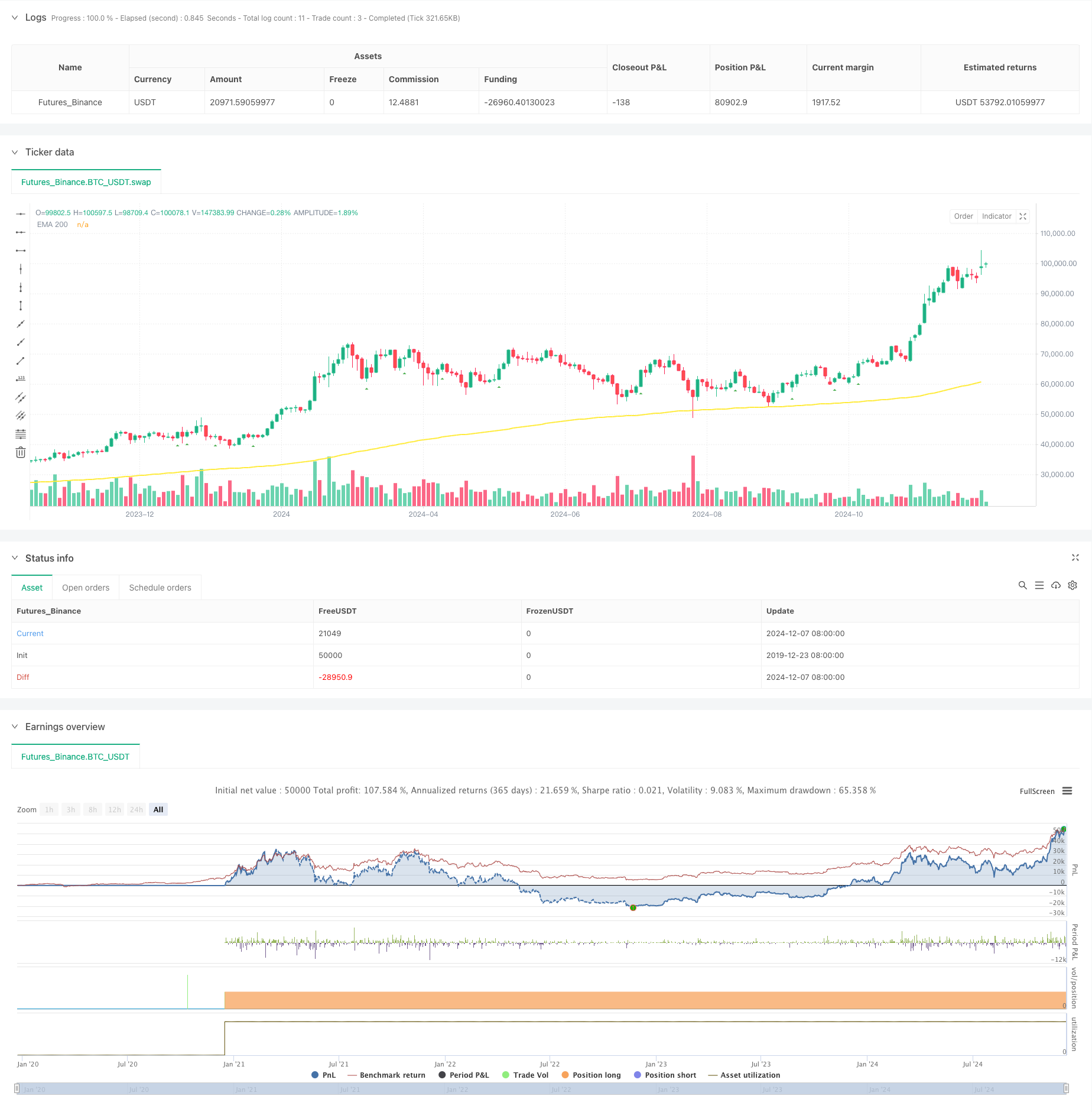

Resumo

Esta estratégia é um sistema de seguimento de tendências baseado em média móvel exponencial (EMA) e indicadores de momento. Gerar sinais de negociação através da combinação de sinais de avanço de momento e filtros de tendência EMA, executando negociações quando as tendências do mercado são claramente definidas. A estratégia inclui um módulo de gerenciamento de risco abrangente, filtros de tempo de negociação flexíveis e funções detalhadas de análise estatística para melhorar a estabilidade e confiabilidade.

Princípios de estratégia

A lógica central da estratégia baseia-se em vários elementos-chave: 1. Identificação de sinal de momento: Calcula os valores de momento durante um período definido pelo usuário, gerando sinais longos quando o momento quebra acima do limiar e sinais curtos quando ele quebra abaixo. 2. Filtro de tendência da EMA: utiliza a EMA de 200 períodos como critério de tendência, permitindo posições longas acima da EMA e posições curtas abaixo. 3. Filtro de tempo: sessões de negociação configuráveis com suporte de ajuste de fuso horário GMT para melhor adaptação a diferentes horas de negociação do mercado. 4. Controle de Risco: Suporta configurações de stop-loss e take-profit baseadas em ATR ou porcentagem fixa, com limites de negociação diários.

Vantagens da estratégia

- Capacidade de acompanhamento da tendência forte: capta efetivamente os principais movimentos da tendência através da confirmação dupla da EMA e do momento.

- Gerenciamento de riscos abrangente: oferece múltiplas opções de stop-loss, incluindo stop-loss dinâmicos baseados em ATR e stop-loss de percentagem fixa.

- Análise estatística aprofundada: rastreamento em tempo real de múltiplas métricas de desempenho, incluindo taxas de ganhos longos/cortos e rácios risco/recompensa.

- Parâmetros flexíveis: os parâmetros principais podem ser otimizados para diferentes características do mercado.

Riscos estratégicos

Risco de mercado perturbado: pode gerar sinais de ruptura falsos frequentes em mercados laterais. Solução sugerida: adicionar filtros de oscilador ou aumentar os limiares de ruptura.

Risco de deslizamento: pode sofrer deslizamento significativo durante períodos de alta volatilidade. Solução sugerida: fixar intervalos razoáveis de stop-loss e evitar negociações durante períodos de alta volatilidade.

Risco de excesso de negociação: sinais frequentes podem levar a negociações excessivas. Solução sugerida: Defina limites de negociação diários apropriados.

Orientações para a otimização da estratégia

- Optimização de parâmetros dinâmicos: ajustar automaticamente os limiares de impulso e os períodos de EMA com base na volatilidade do mercado.

- Análise de quadros de tempo múltiplos: adicionar a confirmação da tendência em vários quadros de tempo para melhorar a confiabilidade do sinal.

- Reconhecimento do ambiente de mercado: Incorporar um módulo de análise de volatilidade para adaptar os parâmetros às diferentes condições de mercado.

- Classificação da força do sinal: classificar os sinais de ruptura e ajustar os tamanhos da posição com base na força do sinal.

Resumo

Esta é uma estratégia de tendência bem projetada que capta oportunidades de mercado através da combinação de avanços de impulso e tendências da EMA. A estratégia possui um sistema completo de gerenciamento de risco e poderosas funções de análise estatística, oferecendo boa praticidade e escalabilidade. Através da otimização e melhoria contínua, esta estratégia tem o potencial de manter um desempenho estável em diferentes ambientes de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("[Mustang Algo] EMA Momentum Strategy",

shorttitle="[Mustang Algo] Mom Strategy",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.fixed,

default_qty_value=1,

pyramiding=0,

calc_on_every_tick=false,

max_bars_back=5000)

// Momentum Parameters

len = input.int(10, minval=1, title="Length")

src = input(close, title="Source")

momTimeframe = input.timeframe("", title="Momentum Timeframe")

timeframe_gaps = input.bool(true, title="Autoriser les gaps de timeframe")

momFilterLong = input.float(5, title="Filtre Momentum Long", minval=0)

momFilterShort = input.float(-5, title="Filtre Momentum Short", maxval=0)

// EMA Filter

useEmaFilter = input.bool(true, title="Utiliser Filtre EMA")

emaLength = input.int(200, title="EMA Length", minval=1)

// Position Size

contractSize = input.float(1.0, title="Taille de position", minval=0.01, step=0.01)

// Time filter settings

use_time_filter = input.bool(false, title="Utiliser le Filtre de Temps")

start_hour = input.int(9, title="Heure de Début", minval=0, maxval=23)

start_minute = input.int(30, title="Minute de Début", minval=0, maxval=59)

end_hour = input.int(16, title="Heure de Fin", minval=0, maxval=23)

end_minute = input.int(30, title="Minute de Fin", minval=0, maxval=59)

gmt_offset = input.int(0, title="Décalage GMT", minval=-12, maxval=14)

// Risk Management

useAtrSl = input.bool(false, title="Utiliser ATR pour SL/TP")

atrPeriod = input.int(14, title="Période ATR", minval=1)

atrMultiplier = input.float(1.5, title="Multiplicateur ATR pour SL", minval=0.1, step=0.1)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.01, step=0.01)

tpRatio = input.float(2.0, title="Take Profit Ratio", minval=0.1, step=0.1)

// Daily trade limit

maxDailyTrades = input.int(2, title="Limite de trades par jour", minval=1)

// Variables for tracking daily trades

var int dailyTradeCount = 0

// Reset daily trade count

if dayofweek != dayofweek[1]

dailyTradeCount := 0

// Time filter function

is_within_session() =>

current_time = time(timeframe.period, "0000-0000:1234567", gmt_offset)

start_time = timestamp(year, month, dayofmonth, start_hour, start_minute, 0)

end_time = timestamp(year, month, dayofmonth, end_hour, end_minute, 0)

in_session = current_time >= start_time and current_time <= end_time

not use_time_filter or in_session

// EMA Calculation

ema200 = ta.ema(close, emaLength)

// Momentum Calculation

gapFillMode = timeframe_gaps ? barmerge.gaps_on : barmerge.gaps_off

mom = request.security(syminfo.tickerid, momTimeframe, src - src[len], gapFillMode)

// ATR Calculation

atr = ta.atr(atrPeriod)

// Signal Detection with Filters

crossoverUp = ta.crossover(mom, momFilterLong)

crossoverDown = ta.crossunder(mom, momFilterShort)

emaUpTrend = close > ema200

emaDownTrend = close < ema200

// Trading Conditions

longCondition = crossoverUp and (not useEmaFilter or emaUpTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

shortCondition = crossoverDown and (not useEmaFilter or emaDownTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

// Calcul des niveaux de Stop Loss et Take Profit

float stopLoss = useAtrSl ? (atr * atrMultiplier) : (close * stopLossPerc / 100)

float takeProfit = stopLoss * tpRatio

// Modification des variables pour éviter les erreurs de repainting

var float entryPrice = na

var float currentStopLoss = na

var float currentTakeProfit = na

// Exécution des ordres avec gestion des positions

if strategy.position_size == 0

if longCondition

entryPrice := close

currentStopLoss := entryPrice - stopLoss

currentTakeProfit := entryPrice + takeProfit

strategy.entry("Long", strategy.long, qty=contractSize)

strategy.exit("Exit Long", "Long", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

if shortCondition

entryPrice := close

currentStopLoss := entryPrice + stopLoss

currentTakeProfit := entryPrice - takeProfit

strategy.entry("Short", strategy.short, qty=contractSize)

strategy.exit("Exit Short", "Short", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

// Plot EMA

plot(ema200, color=color.yellow, linewidth=2, title="EMA 200")

// Plot Signals

plotshape(longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// // Performance Statistics

// var int longWins = 0

// var int longLosses = 0

// var int shortWins = 0

// var int shortLosses = 0

// if strategy.closedtrades > 0

// trade = strategy.closedtrades - 1

// isLong = strategy.closedtrades.entry_price(trade) < strategy.closedtrades.exit_price(trade)

// isWin = strategy.closedtrades.profit(trade) > 0

// if isLong and isWin

// longWins += 1

// else if isLong and not isWin

// longLosses += 1

// else if not isLong and isWin

// shortWins += 1

// else if not isLong and not isWin

// shortLosses += 1

// longTrades = longWins + longLosses

// shortTrades = shortWins + shortLosses

// longWinRate = longTrades > 0 ? (longWins / longTrades) * 100 : 0

// shortWinRate = shortTrades > 0 ? (shortWins / shortTrades) * 100 : 0

// overallWinRate = strategy.closedtrades > 0 ? (strategy.wintrades / strategy.closedtrades) * 100 : 0

// avgRR = strategy.grossloss != 0 ? math.abs(strategy.grossprofit / strategy.grossloss) : 0

// // Display Statistics

// var table statsTable = table.new(position.top_right, 4, 7, border_width=1)

// if barstate.islastconfirmedhistory

// table.cell(statsTable, 0, 0, "Type", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 0, "Win", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 0, "Lose", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 0, "Daily Trades", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 1, "Long", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 1, str.tostring(longWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 1, str.tostring(longLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 1, str.tostring(dailyTradeCount) + "/" + str.tostring(maxDailyTrades), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 2, "Short", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 2, str.tostring(shortWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 2, str.tostring(shortLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 3, "Win Rate", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 3, "Long: " + str.tostring(longWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 3, "Short: " + str.tostring(shortWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 4, "Overall", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 4, "Win Rate: " + str.tostring(overallWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 4, "Total: " + str.tostring(strategy.closedtrades) + " | RR: " + str.tostring(avgRR, "#.##"), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 5, "Trading Hours", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 5, "Start: " + str.format("{0,time,HH:mm}", start_hour * 60 * 60 * 1000 + start_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 5, "End: " + str.format("{0,time,HH:mm}", end_hour * 60 * 60 * 1000 + end_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 5, "GMT: " + (gmt_offset >= 0 ? "+" : "") + str.tostring(gmt_offset), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 6, "SL/TP Method", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 6, useAtrSl ? "ATR-based" : "Percentage-based", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 6, useAtrSl ? "ATR: " + str.tostring(atrPeriod) : "SL%: " + str.tostring(stopLossPerc), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 6, "TP Ratio: " + str.tostring(tpRatio), bgcolor=color.new(color.blue, 90))

- Estratégia de negociação de tendência de média móvel tripla exponencial

- Tendência de múltiplos indicadores Seguindo estratégia com canal dinâmico e sistema de negociação de média móvel

- K Velas consecutivas Estratégia Bull Bear

- Tendência multi-modo de tomada de lucros/paragem de perdas de acordo com a estratégia baseada na EMA, na faixa de Madrid e no canal de Donchian

- Estratégia de negociação de impulso de múltiplos indicadores reforçada

- Tendência baseada na EMA de 5 dias seguindo o modelo de otimização da estratégia

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Estratégia de otimização do regime de mercado de curto prazo baseada na volatilidade e na regressão linear

- Tendência dinâmica da EMA na sequência da estratégia de negociação

- Estratégia de cruzamento triplo da EMA

- Estratégia de gestão de posição dinâmica de bandas de Bollinger adaptativas

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Estratégia de negociação bidireccional baseada na análise do padrão de absorção de velas

- Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

- Tendência de seguir a estratégia de dimensionamento da posição da grade dinâmica

- Estratégia de cruzamento duplo BBI (índice de touros e ursos)

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- Estratégia de negociação de intensidade de tendência multi-MA - Sistema de negociação inteligente flexível baseado no desvio de MA

- Sistema de detecção de tendência dupla ponderada por volume

- Estratégia de negociação contra-tendência multifatora

- Oscilador de Momento Reforçado e Estratégia de Negociação Quantitativa de Divergência Estocástica

- Retracement de Fibonacci de vários prazos com estratégia de negociação de ruptura de tendência

- Tendência de múltiplos indicadores Seguindo uma estratégia com otimização de lucros

- Estratégia de negociação de impulso de ruptura fractal com otimização de lucro

- Estratégia de negociação adaptativa de reversão média baseada no oscilador de momento de Chande

- Tendência de confirmação dupla do MACD-Supertrend após a estratégia de negociação

- Estratégia de negociação dinâmica de SuperTendência de vários períodos