RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

Autora:ChaoZhang, Data: 2024-12-12 11:32:55Tags:RSISMAEMAVWMAWMASMMABBRMA

Resumo

Esta estratégia é um sistema de negociação inteligente baseado no Índice de Força Relativa (RSI), combinando várias médias móveis e Bandas de Bollinger para negociações de tempo, identificando zonas de sobrecompra e sobrevenda do mercado. O mecanismo central depende de sinais de ruptura e pullback do RSI, complementados por diferentes tipos de médias móveis para confirmação de tendência, permitindo uma negociação de balanço eficiente. A estratégia demonstra forte adaptabilidade e pode ser ajustada para diferentes condições de mercado.

Princípio da estratégia

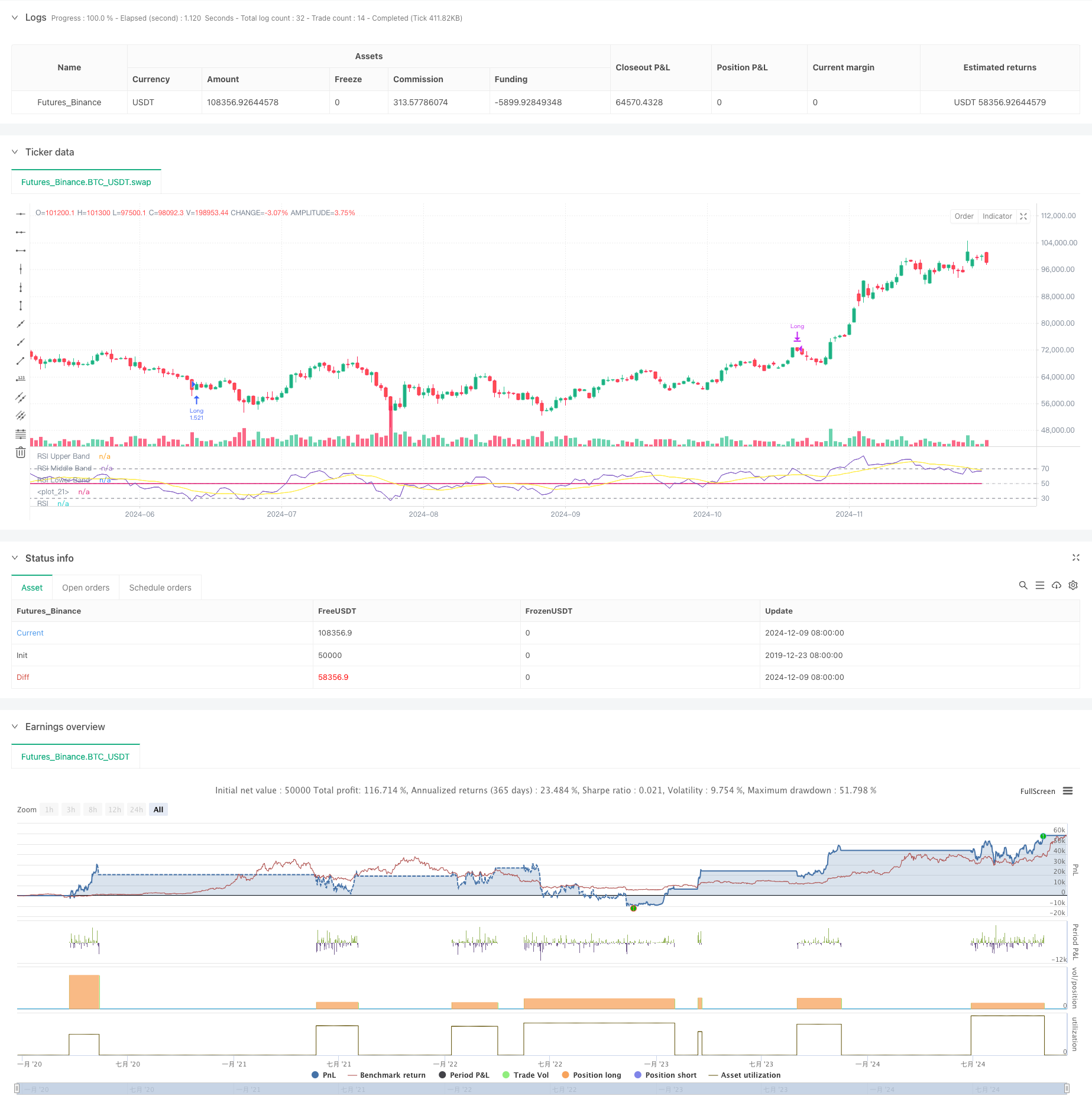

A estratégia utiliza um RSI de 14 períodos como seu indicador principal, gerando sinais de negociação monitorando cruzamento do RSI com níveis-chave em 30 e 70. Um sinal longo é desencadeado quando o RSI quebra acima de 30, indicando uma mudança de condições de supervenda para as de alta. Um sinal de fechamento é gerado quando o RSI cai abaixo de 70, sugerindo uma transição de condições de supercompra para as de baixa. A estratégia incorpora várias médias móveis (SMA, EMA, SMMA, WMA, VWMA) e Bandas de Bollinger como indicadores suplementares para confirmação e avaliação da tendência de volatilidade.

Vantagens da estratégia

- Sinais claros: os sinais de sobrecompra e sobrevenda do RSI são distintos e fáceis de entender

- Controle de riscos: condições de entrada e saída bem definidas permitem uma gestão eficaz dos riscos

- Flexibilidade: o apoio a múltiplos tipos de médias móveis permite a adaptação às condições do mercado

- Adaptabilidade: As bandas de Bollinger ajustam automaticamente os intervalos de negociação com base na volatilidade do mercado

- Optimização fácil: a personalização de parâmetros fortes facilita ajustes específicos do mercado

Riscos estratégicos

- Risco de mercado lateral: pode gerar sinais de ruptura falsos frequentes em mercados variados

- Risco de continuação da tendência: as saídas antecipadas poderão perder movimentos de tendência prolongados

- Sensibilidade dos parâmetros: configurações de parâmetros diferentes podem afetar significativamente o desempenho da estratégia

- Impacto do deslizamento: os mercados menos líquidos podem sofrer um deslizamento significativo

- Risco sistemático: perdas consecutivas possíveis em condições extremas de mercado

Orientações para a otimização da estratégia

- Integração de volume: confirmar a validade do sinal através da análise de volume

- Adição de filtro de tendência: Incorporar análise de tendência de longo prazo para evitar negociações contrárias à tendência

- Melhoria do sistema de stop-loss: implementação de mecanismos dinâmicos de stop-loss para melhorar a eficiência do capital

- Refinamento da gestão de posições: ajuste do tamanho das posições com base na volatilidade do mercado

- Integração do sentimento do mercado: combinar indicadores técnicos adicionais para melhorar a precisão do sinal

Resumo

Esta estratégia capta oportunidades de sobrecompra e sobrevenda de mercado através do indicador RSI, confirmando sinais com vários indicadores técnicos, demonstrando forte praticidade e confiabilidade. O projeto da estratégia considera completamente o controle de risco e pode se adaptar a vários ambientes de mercado através de otimização de parâmetros e combinações de indicadores.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- Bandas de Bollinger e estratégia de cruzamento da média móvel

- Estratégia de negociação quantitativa avançada que combina a divergência do RSI e as médias móveis

- Estratégia de negociação adaptativa de múltiplos indicadores baseada no RSI, MACD e volume

- Estratégia de negociação sinérgica de múltiplos indicadores com bandas de Bollinger, Fibonacci, MACD e RSI

- Estratégia quantitativa de rastreamento de impulso de média móvel dupla

- Tendência cruzada média móvel multiperíodo na sequência da estratégia

- Estratégia de cruzamento da média móvel adaptativa

- Tendência cruzada de média móvel múltipla seguindo uma estratégia com filtro de volatilidade

- Estratégia de fuga do BB

- MACD e RSI Combinada Estratégia de Negociação Natural

- Estratégia de negociação de volume de impulso inteligente multi-alvo

- Método de negociação quantitativo de inversão de tendência

- Estratégia de negociação de breakout de alta frequência baseada na direção de fechamento de velas

- Tendência de Retracement Dinâmico Fibonacci Avançado Estratégia de Negociação Quantitativa

- Tendência de lucro de vários níveis de índice variável médio dinâmico

- Sistema de negociação de média móvel múltipla com confirmação de impulso e volume Estratégia de tendência quantitativa

- Estratégia de negociação equilibrada com retorno de lucro adaptativo e stop-loss

- Sistema aprimorado de acompanhamento de tendências: identificação dinâmica de tendências baseada no ADX e no SAR parabólico

- Estratégia de negociação de momento estocástico de duplo prazo

- Estratégia de gestão de posição dinâmica de bandas de Bollinger adaptativas

- Estratégia de negociação bidireccional baseada na análise do padrão de absorção de velas

- Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

- Tendência de seguir a estratégia de dimensionamento da posição da grade dinâmica

- Estratégia de cruzamento duplo BBI (índice de touros e ursos)

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- Estratégia de negociação de tendência avançada de momento da EMA

- Estratégia de negociação de intensidade de tendência multi-MA - Sistema de negociação inteligente flexível baseado no desvio de MA