Estratégia avançada de negociação MACD crossover com gestão de risco adaptativa

Autora:ChaoZhang, Data: 2025-01-06 16:34:49Tags:MACDSMAEMASLTPRR

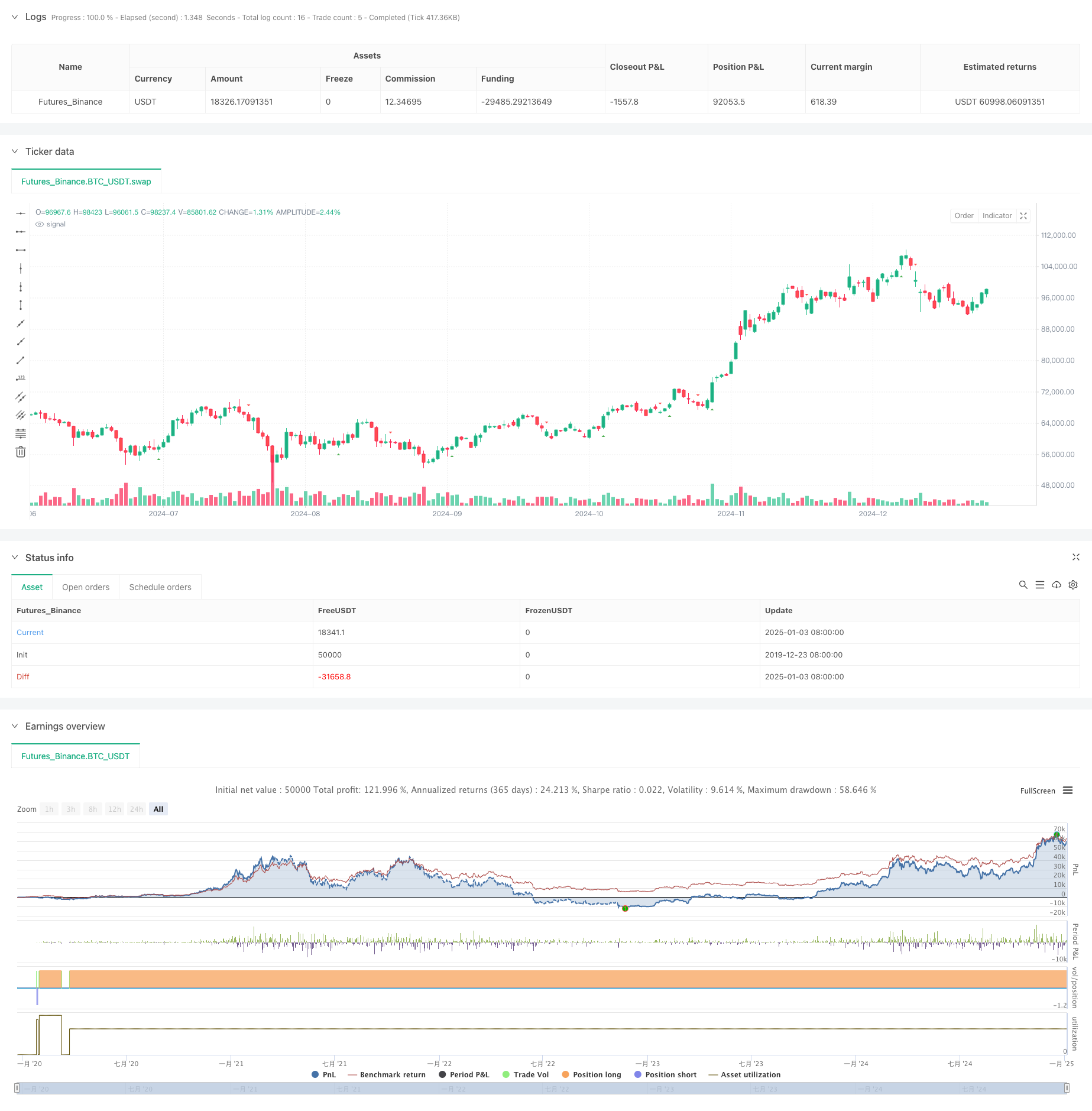

Resumo

Esta estratégia é um sistema de negociação avançado baseado no indicador MACD (Moving Average Convergence Divergence), combinando sinais MACD com gerenciamento de risco dinâmico para criar uma solução de negociação abrangente.

Princípios de estratégia

A lógica central baseia-se em três pilares principais:

- O sistema de geração de sinal monitora cruzes de linha MACD com a linha de sinal e usa o histograma MACD como confirmação de tendência.

- O mecanismo de gestão de risco utiliza configurações dinâmicas de stop-loss, calcula os níveis de stop-loss com base nos preços mais altos e mais baixos de um número especificado de velas anteriores, proporcionando um controlo dinâmico do risco para cada operação.

- Os objetivos de lucro são calculados utilizando um método de relação risco-lucro, que determina automaticamente os níveis de lucro com base num rácio risco-retorno definido, garantindo proporções de risco-retorno consistentes para cada operação.

Vantagens da estratégia

- Confirmação de sinal abrangente: a combinação de cruzamento MACD com confirmação de histograma melhora significativamente a fiabilidade do sinal

- Gestão flexível do risco: configurações dinâmicas de stop loss ajustam-se automaticamente à volatilidade do mercado, proporcionando uma melhor protecção do risco

- Parametrização extensiva: direção de negociação, parâmetros MACD, períodos de stop-loss e rácios risco-recompensa podem ser ajustados conforme necessário

- Alta adaptabilidade: a estratégia pode ser aplicada a qualquer período de tempo e é adequada para diferentes instrumentos de negociação

- Visualização clara: O sistema fornece exibição gráfica de sinais de negociação para fácil análise e otimização

Riscos estratégicos

- Risco de volatilidade do mercado: em mercados altamente voláteis, os sinais MACD podem atrasar, o que leva a um momento de entrada subótimo

- Risco de ruptura falsa: durante os mercados variáveis, podem ocorrer falsos sinais de cruzamento MACD

- Risco de fixação de stop-loss: períodos de stop-loss demasiado curtos podem resultar em paradas frequentes, enquanto períodos demasiado longos podem resultar em perdas excessivas

- Risco de otimização dos parâmetros: a otimização excessiva dos parâmetros pode causar desvios significativos entre os resultados da negociação em tempo real e os resultados do backtesting

Orientações para a otimização da estratégia

- Filtragem do sinal: adicionar indicadores de volume ou outros indicadores técnicos como confirmação para melhorar a qualidade do sinal

- Parâmetros dinâmicos: ajustar automaticamente os parâmetros MACD e as configurações de stop-loss com base na volatilidade do mercado para melhorar a adaptabilidade

- Gestão do risco: introduzir mecanismos de dimensionamento das posições para ajustar o tamanho das transacções com base no capital próprio da conta e na volatilidade do mercado

- Filtragem de tempo: adicionar configurações de janela de tempo de negociação para evitar negociação durante períodos desfavoráveis de mercado

- Controlo da utilização: adicionar mecanismos de controlo da utilização máxima para pausar a negociação quando se atingem níveis específicos de utilização

Resumo

Esta estratégia cria um sistema de negociação robusto, combinando o indicador MACD clássico com métodos modernos de gerenciamento de riscos. Seus pontos fortes estão na confirmação abrangente do sinal, no gerenciamento flexível de riscos e na forte ajustabilidade de parâmetros, tornando-o adequado para vários ambientes de mercado. Através das direções de otimização sugeridas, a estratégia tem espaço para melhoria adicional. No entanto, os usuários precisam prestar atenção ao controle de risco, evitar a otimização excessiva e fazer ajustes apropriados com base nas condições reais de negociação.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia MACD", overlay=true)

// Parámetros entrada

direccion = input.string("ambas", "Dirección de operaciones", options=["larga", "corta", "ambas"])

velas_sl = input.int(3, "Velas para calcular Stop Loss", minval=1)

ratio = input.float(1.5, "Ratio Beneficio:Riesgo", minval=0.5)

rapida = input.int(12, "Periodo Media Rápida")

lenta = input.int(26, "Periodo Media Lenta")

senal = input.int(9, "Periodo Señal")

// Calcular MACD

[macdLinea, senalLinea, histograma] = ta.macd(close, rapida, lenta, senal)

// Señales

senal_larga = ta.crossover(macdLinea, senalLinea) and histograma > 0

senal_corta = ta.crossunder(macdLinea, senalLinea) and histograma < 0

// Gestión de riesgo

calcular_sl_largo() => ta.lowest(low, velas_sl)

calcular_sl_corto() => ta.highest(high, velas_sl)

calcular_tp(entrada, sl, es_larga) =>

distancia = math.abs(entrada - sl)

es_larga ? entrada + (distancia * ratio) : entrada - (distancia * ratio)

// Operaciones

sl_largo = calcular_sl_largo()

sl_corto = calcular_sl_corto()

if (direccion != "corta" and senal_larga and strategy.position_size == 0)

entrada = close

tp = calcular_tp(entrada, sl_largo, true)

strategy.entry("Larga", strategy.long)

strategy.exit("Salida Larga", "Larga", stop=sl_largo, limit=tp)

if (direccion != "larga" and senal_corta and strategy.position_size == 0)

entrada = close

tp = calcular_tp(entrada, sl_corto, false)

strategy.entry("Corta", strategy.short)

strategy.exit("Salida Corta", "Corta", stop=sl_corto, limit=tp)

// Visualización

plotshape(senal_larga and direccion != "corta", "Compra", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.normal)

plotshape(senal_corta and direccion != "larga", "Venta", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

- Estratégia de negociação de impulso cruzado de múltiplos indicadores com sistema de take profit e stop loss otimizado

- Estratégia de negociação de tendências estocásticas inteligentes com vários parâmetros

- Média móvel dupla e MACD tendência combinada seguindo Dynamic Take Profit Smart Trading System

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Estratégia dinâmica de DCA baseada no volume

- Estratégia otimizada do rácio risco-recompensa baseada no cruzamento da média móvel

- Estratégia de cruzamento de média móvel exponencial dinâmica gerida pelo risco

- Estratégia dupla de cruzamento da EMA com controlo inteligente do risco e da remuneração

- O risco de risco de risco de risco de risco de risco

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- Estratégia quantitativa de transição da SMA de tendência a longo prazo

- Tendência de fusão de indicadores multi-técnicos na sequência de uma estratégia quantitativa de negociação

- Indicador multi-técnico Tendência de impulso-MA Seguindo a estratégia

- Sistema de negociação cruzado triplo da EMA com gestão de stop loss baseada em R2R inteligente

- Estratégia quantitativa de cruzamento da EMA de alta frequência orientada para a volatilidade dinâmica

- Estratégia de negociação de reversão do momento do indicador técnico duplo com sistema de gestão de riscos

- Estratégia de negociação quantitativa de prazo múltiplo baseada no RSI suavizado pela EMA e no ATR dinâmico de stop-loss/take-profit

- Análise de estratégia de bandas de Bollinger adaptativas de Fibonacci

- Estratégia de negociação de padrões de velas de vários prazos

- Algoritmo de negociação de tendências dinâmicas de supertendências de vários prazos

- Estratégia quantitativa de captura de tendências baseada na análise do comprimento do candelabro

- Estratégia estatística de negociação de desvio padrão duplo VWAP

- Estratégia de rede longa baseada na utilização e no lucro-alvo

- Tendência cruzada de média móvel dinâmica de acordo com a estratégia com o sistema de gestão de riscos ATR

- Estratégia de cruzamento de tendências KDJ com múltiplos indicadores optimizada baseada no sistema de negociação de padrões estocásticos dinâmicos

- Método de negociação de média móvel de Heikin-Ashi

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa

- Estratégia de negociação de poder de "bull bear" com sistema dinâmico de captação de lucros baseado em percentual de volume

- Estratégia de negociação quantitativa de sinal linear normalizado Z-Score

- Estratégia de negociação de tendências estocásticas inteligentes com vários parâmetros