Средняя стратегия реверсии с использованием полос Боллинджера, RSI и динамической системы стоп-лосса на основе ATR

Автор:Чао Чжан, Дата: 2024-11-27 14:28:17Тэги:ББРСИATRMR

Обзор

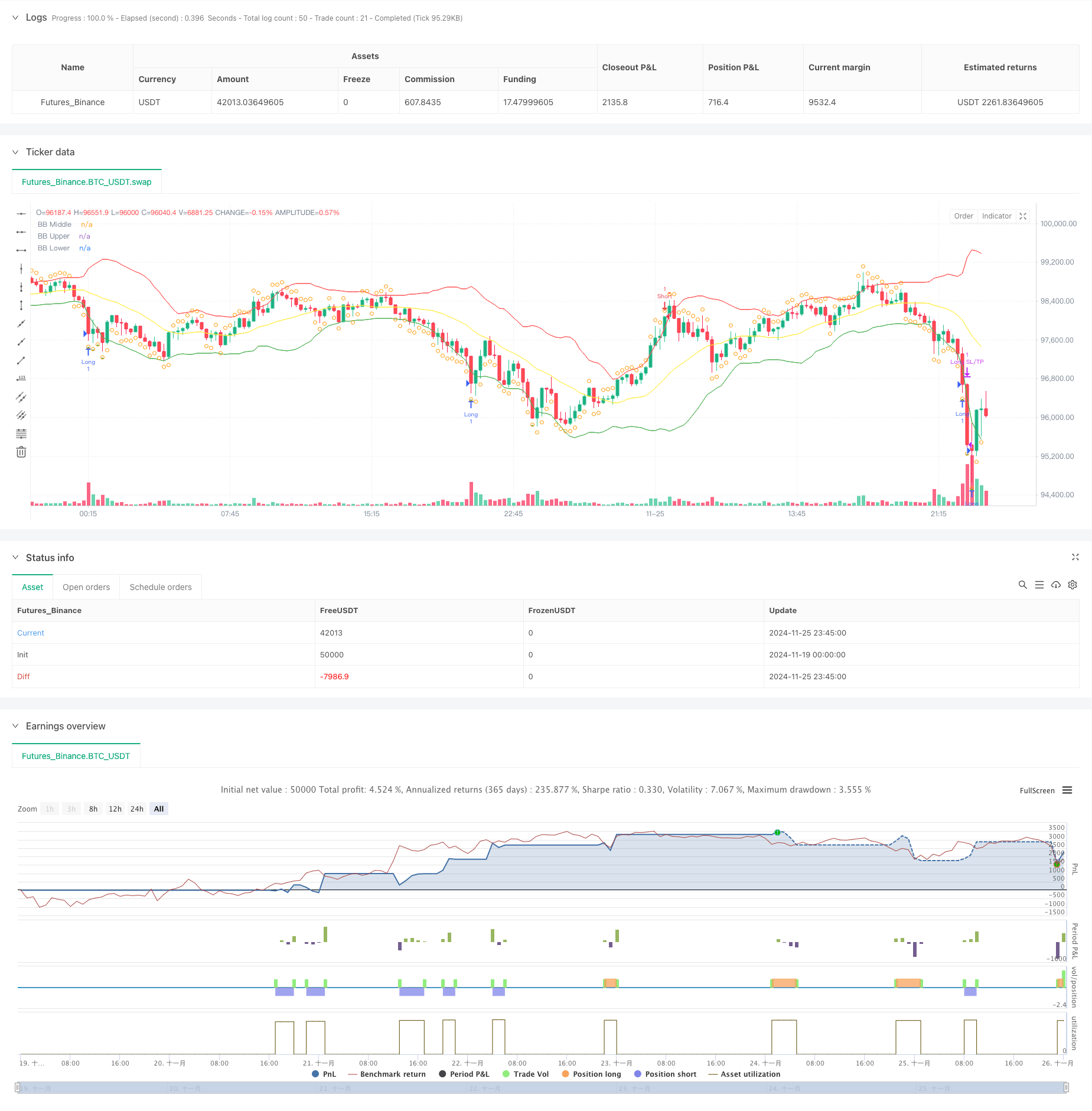

Эта стратегия представляет собой количественную торговую систему, основанную на теории среднего реверсия, объединяющую полосы Боллинджера, индикаторы RSI и динамический механизм стоп-лосса на основе ATR. Стратегия торгуется путем выявления крайних отклонений цен от среднего, длинного хода, когда цена касается нижней полосы Боллинджера, и RSI находится в перепроданной зоне, и короткого хода, когда цена касается верхней полосы Боллинджера, и RSI находится в перекупленной зоне, используя ATR для динамического установления уровней стоп-лосса и получения прибыли для эффективного управления риском-вознаграждением.

Принципы стратегии

Стратегия использует 20-периодные полосы Боллинджера в качестве основного индикатора тренда, с мультипликатором стандартного отклонения 2,0 для определения границ движения цен. 14-периодный RSI включен в качестве дополнительного индикатора, с показателями ниже 30 считается перепроданным, а выше 70 считается перекупленным. Долгие позиции начинаются, когда цена прорывается ниже нижней полосы, а RSI ниже 30, указывая на потенциальные условия перепродажи, в то время как короткие позиции принимаются, когда цена прорывается выше верхней полосы, а RSI выше 70, указывая на потенциальные условия перепродажи. Средняя полоса служит уровнем получения прибыли в сочетании с сигналами обратного движения RSI для управления позициями. Кроме того, реализуется 14-периодный механизм динамических потерь, основанный на ATR, с остановками, установленными на 2x ATR и остановками на 3x ATR для точного контроля риска.

Преимущества стратегии

- Многоиндикаторная перекрестная проверка: сочетание полос Боллинджера и RSI эффективно фильтрует ложные сигналы и улучшает точность торговли.

- Динамический механизм стоп-лосса: корректировка уровней стоп-лосса и уровень получения прибыли на основе ATR приспосабливается к волатильности рынка.

- Полный цикл торговли: включает в себя четкие условия входа, выхода и механизмы управления рисками с согласованной логикой.

- Высокая адаптивность: параметры стратегии могут быть оптимизированы для различных характеристик рынка.

Стратегические риски

- Риск рынка тренда: стратегии среднего реверсия могут часто останавливаться на рынках с сильным трендом.

- Чувствительность параметров: настройки периода полос Боллинджера и пороговых значений RSI оказывают существенное влияние на эффективность стратегии.

- Время выхода: выходы из среднего диапазона могут привести к преждевременному закрытию позиции при благоприятных условиях.

- Величина стоп-лосса: фиксированные стопы ATR-множителя могут быть чрезмерными в периоды высокой волатильности.

Руководство по оптимизации

- Добавить фильтры тренда: Подумайте о включении длительных скользящих средних, чтобы избежать контратендентных сделок в сильных тенденциях.

- Интегрировать показатели объема: использовать объем в качестве индикатора подтверждения торгового сигнала для улучшения качества торговли.

- Оптимизируйте получение прибыли: подумайте о внедрении остановок или масштабируемых методов выхода для повышения прибыльности.

- Динамическая корректировка параметров: осуществление адаптивной корректировки диапазонов Боллинджера и параметров RSI на основе волатильности рынка.

Резюме

Стратегия строит комплексную систему среднего реверсионного трейдинга посредством комбинированного применения полос Боллинджера и RSI. Введение динамических остановок на основе ATR эффективно контролирует риск, обеспечивая благоприятные характеристики риска-вознаграждения.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- Стратегия интеграции диапазонов RSI-Bollinger: динамическая самоприспосабливающаяся многоиндикаторная торговая система

- Многопоказательная интеллектуальная пирамидальная стратегия

- Динамическая средняя реверсия и стратегия импульса

- Высокоточная стратегия прорыва RSI и Bollinger Bands с оптимизированным коэффициентом риск-вознаграждение

- Стратегия VWAP и RSI Dynamic Bollinger Bands Take Profit and Stop Loss

- Оптимизированная ИИ адаптивная торговая система стоп-лосса с интеграцией нескольких технических индикаторов

- Интеллектуальная стратегия сбалансированной торговли на основе долгосрочной и краткосрочной ротации

- Улучшенная количественная стратегия Bollinger Breakout с системой интеграции фильтра импульса

- Большая красная свеча взрывная стратегия покупки

- Оптимизированная ИИ адаптивная торговая система стоп-лосса с интеграцией нескольких технических индикаторов

- Кроссовер скользящей средней за несколько периодов с системой анализа объема

- Двойная стратегия отслеживания импульса скользящей средней

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Адаптивная тенденция в соответствии со стратегией, основанной на импульсном осцилляторе

- Кроссоверная стратегия объема и цены PVT-EMA

- Многопериодная динамическая кроссоверная количественная торговая система MACD-EMA

- Стратегия перекрестного прогнозирования динамических колебаний MACD

- Динамическая система торговли ценовыми действиями VWAP-ATR

- Динамическая тенденция количественной стратегии на основе полос Боллинджера и кросс-индекс RSI

- Система динамической стратегии торговли, основанная на параболическом индикаторе SAR

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)

- Продвинутая стратегия торговли трендом на основе полос Боллинджера и моделей свечей

- Волатильность ATR и адаптивная тенденция, основанная на скользящей средней после стратегии выхода

- Стратегия торговли двойной динамикой EMA с полномасштабной сигнальной системой свечей

- Супертенд с двойными временными рамками с системой оптимизации RSI

- Двойная скользящая средняя перекрестная тенденция в соответствии со стратегией с динамической системой стоп-лосса и прибыли

- Тенденция с несколькими временными рамками после торговой системы с интеграцией ATR и MACD

- Интеллектуальная стратегия торговли с двумя временными рамками

- Двойная стратегия MACD для отслеживания ценового действия