Стратегия перекрестного прогнозирования динамических колебаний MACD

Автор:Чао Чжан, Дата: 2024-11-27 14:54:02Тэги:MACDЕМАSMAROC

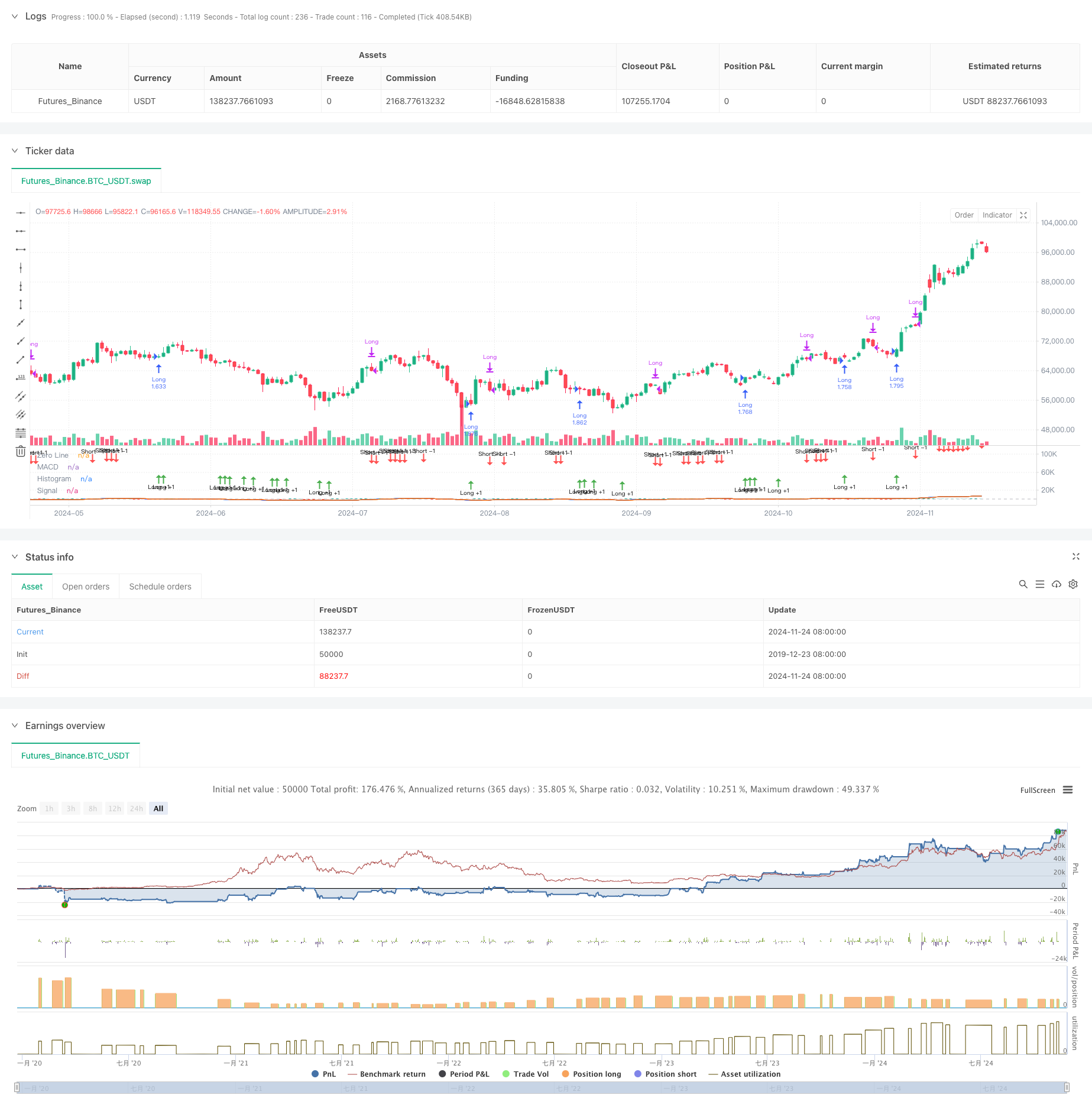

Обзор

Эта стратегия основывает торговые решения на динамических характеристиках индикатора MACD (Moving Average Convergence Divergence). Основной подход фокусируется на наблюдении за изменениями в гистограмме MACD для прогнозирования потенциальных золотых и смертных перекрестков, что позволяет ранне установить позиции. Стратегия выходит за рамки традиционных сигналов перекрестного MACD, подчеркивая динамические характеристики гистограммы для получения лучшего времени входа.

Принципы стратегии

Стратегия использует модифицированную систему индикаторов MACD, включающую разницу между быстрыми (EMA12) и медленными (EMA26) скользящими средними, а также двухпериодную сигнальную линию.

- Расчет скорости изменения гистограммы (hist_change) для оценки динамики тренда

- Ожидание золотых крестовых сигналов путем вхождения в длинные позиции, когда гистограмма отрицательна и показывает тенденцию к росту в течение трех последовательных периодов

- Ожидание сигналов смерти путем закрытия позиций, когда гистограмма положительна и показывает тенденцию к снижению в течение трех последовательных периодов

- Внедрение механизма временной фильтрации для торговли только в определенные временные интервалы

Преимущества стратегии

- Сильное предсказание сигнала: предсказывает потенциальные перекрестные сигналы путем наблюдения за динамикой гистограммы, улучшая время входа

- Разумный контроль рисков: включает комиссию в размере 0,1% и 3-процентный сдвиг, отражающий реалистичные условия торговли

- Гибкое управление капиталом: для эффективного контроля рисков используется распределение позиций на основе процентов по отношению к собственному капиталу счета.

- Отличная визуализация: использует цветовые гистограммы и маркеры стрелок для торговых сигналов, облегчая анализ

Стратегические риски

- Риск ложного прорыва: на различных рынках могут возникать частые ложные сигналы

- Риск отставания: несмотря на предсказательные механизмы, MACD сохраняет некоторое врожденное отставание

- Зависимость от рыночной среды: стратегия лучше работает на трендовых рынках, потенциально слабеет в различных условиях

- Чувствительность параметров: эффективность стратегии сильно зависит от настройки быстрого и медленного периода линии

Руководство по оптимизации

- Фильтрация рыночной среды: добавление индикаторов определения тенденции для корректировки параметров торговли на основе рыночных условий

- Улучшение управления позицией: внедрение динамического размещения позиции на основе силы сигнала

- Внедрение стоп-лосса: добавить отстающие или фиксированные стоп-лосы для контроля вывода

- Улучшение подтверждения сигнала: включение дополнительных технических показателей для перекрестной проверки

- Оптимизация параметров: внедрение адаптивных параметров, которые корректируются на основе рыночных условий

Резюме

Эта стратегия инновационно использует динамические характеристики гистограммы MACD для улучшения традиционных торговых систем MACD. Предсказательный механизм обеспечивает более ранние сигналы входа, в то время как строгие условия торговли и меры контроля рисков обеспечивают стабильность стратегии.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Moving Average Convergence Divergence", shorttitle="MACD", commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Getting inputs

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

src = input(title="Source", defval=close)

signal_length = input.int(title="Signal Smoothing", minval=1, maxval=50, defval=2) // Set smoothing line to 2

sma_source = input.string(title="Oscillator MA Type", defval="EMA", options=["SMA", "EMA"])

sma_signal = input.string(title="Signal Line MA Type", defval="EMA", options=["SMA", "EMA"])

// Date inputs

start_date = input(title="Start Date", defval=timestamp("2018-01-01T00:00:00"))

end_date = input(title="End Date", defval=timestamp("2069-12-31T23:59:59"))

// Calculating

fast_ma = sma_source == "SMA" ? ta.sma(src, fast_length) : ta.ema(src, fast_length)

slow_ma = sma_source == "SMA" ? ta.sma(src, slow_length) : ta.ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal == "SMA" ? ta.sma(macd, signal_length) : ta.ema(macd, signal_length)

hist = macd - signal

// Strategy logic

isInDateRange = true

// Calculate the rate of change of the histogram

hist_change = hist - hist[1]

// Anticipate a bullish crossover: histogram is negative, increasing, and approaching zero

anticipate_long = isInDateRange and hist < 0 and hist_change > 0 and hist > hist[1] and hist > hist[2]

// Anticipate an exit (bearish crossover): histogram is positive, decreasing, and approaching zero

anticipate_exit = isInDateRange and hist > 0 and hist_change < 0 and hist < hist[1] and hist < hist[2]

if anticipate_long

strategy.entry("Long", strategy.long)

if anticipate_exit

strategy.close("Long")

// Plotting

hline(0, "Zero Line", color=color.new(#787B86, 50))

plot(hist, title="Histogram", style=plot.style_columns, color=(hist >= 0 ? (hist > hist[1] ? #26A69A : #B2DFDB) : (hist < hist[1] ? #FF5252 : #FFCDD2)))

plot(macd, title="MACD", color=#2962FF)

plot(signal, title="Signal", color=#FF6D00)

// Plotting arrows when anticipating the crossover

plotshape(anticipate_long, title="Long +1", location=location.belowbar, color=color.green, style=shape.arrowup, size=size.tiny, text="Long +1")

plotshape(anticipate_exit, title="Short -1", location=location.abovebar, color=color.red, style=shape.arrowdown, size=size.tiny, text="Short -1")

- Индикатор обратного движения K I

- CM MACD Custom Indicator - Многократные временные рамки - V2

- Двойная торговая система подтверждения тренда MACD

- Длинная краткосрочная стратегия

- Стратегия двойного перекрестного трейдинга с нулевым задержкой MACD - высокочастотная торговля на основе краткосрочного улавливания тренда

- Кроссовер скользящей средней + стратегия импульса медленной линии MACD

- MACD Multi-Interval Dynamic Stop-Loss and Take-Profit Trading System (Динамическая многопролетная торговая система с остановкой потерь и получением прибыли)

- Стратегия комбинации MACD и Мартингейла для оптимизированной длинной торговли

- Двойная скользящая средняя MACD кроссоверная дата-корректируемая количественная стратегия торговли

- Стратегия прорыва MACD BB

- Тройная скользящая средняя последовательность тренда и интеграция импульса

- Динамическая стратегия торговли на основе Z-Score и Supertrend: система длинно-короткого переключения

- Адаптивный прорыв Боллинджера с системой количественной стратегии скользящего среднего

- Оптимизированная ИИ адаптивная торговая система стоп-лосса с интеграцией нескольких технических индикаторов

- Кроссовер скользящей средней за несколько периодов с системой анализа объема

- Двойная стратегия отслеживания импульса скользящей средней

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Адаптивная тенденция в соответствии со стратегией, основанной на импульсном осцилляторе

- Кроссоверная стратегия объема и цены PVT-EMA

- Многопериодная динамическая кроссоверная количественная торговая система MACD-EMA

- Динамическая система торговли ценовыми действиями VWAP-ATR

- Динамическая тенденция количественной стратегии на основе полос Боллинджера и кросс-индекс RSI

- Средняя стратегия реверсии с использованием полос Боллинджера, RSI и динамической системы стоп-лосса на основе ATR

- Система динамической стратегии торговли, основанная на параболическом индикаторе SAR

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)

- Продвинутая стратегия торговли трендом на основе полос Боллинджера и моделей свечей

- Волатильность ATR и адаптивная тенденция, основанная на скользящей средней после стратегии выхода

- Стратегия торговли двойной динамикой EMA с полномасштабной сигнальной системой свечей

- Супертенд с двойными временными рамками с системой оптимизации RSI

- Двойная скользящая средняя перекрестная тенденция в соответствии со стратегией с динамической системой стоп-лосса и прибыли