Многоступенчатая динамическая стратегия с скорректированной по волатильности супертенденцией

Автор:Чао Чжан, Дата: 2024-11-29 16:57:19Тэги:ATRSMAЗПППТП

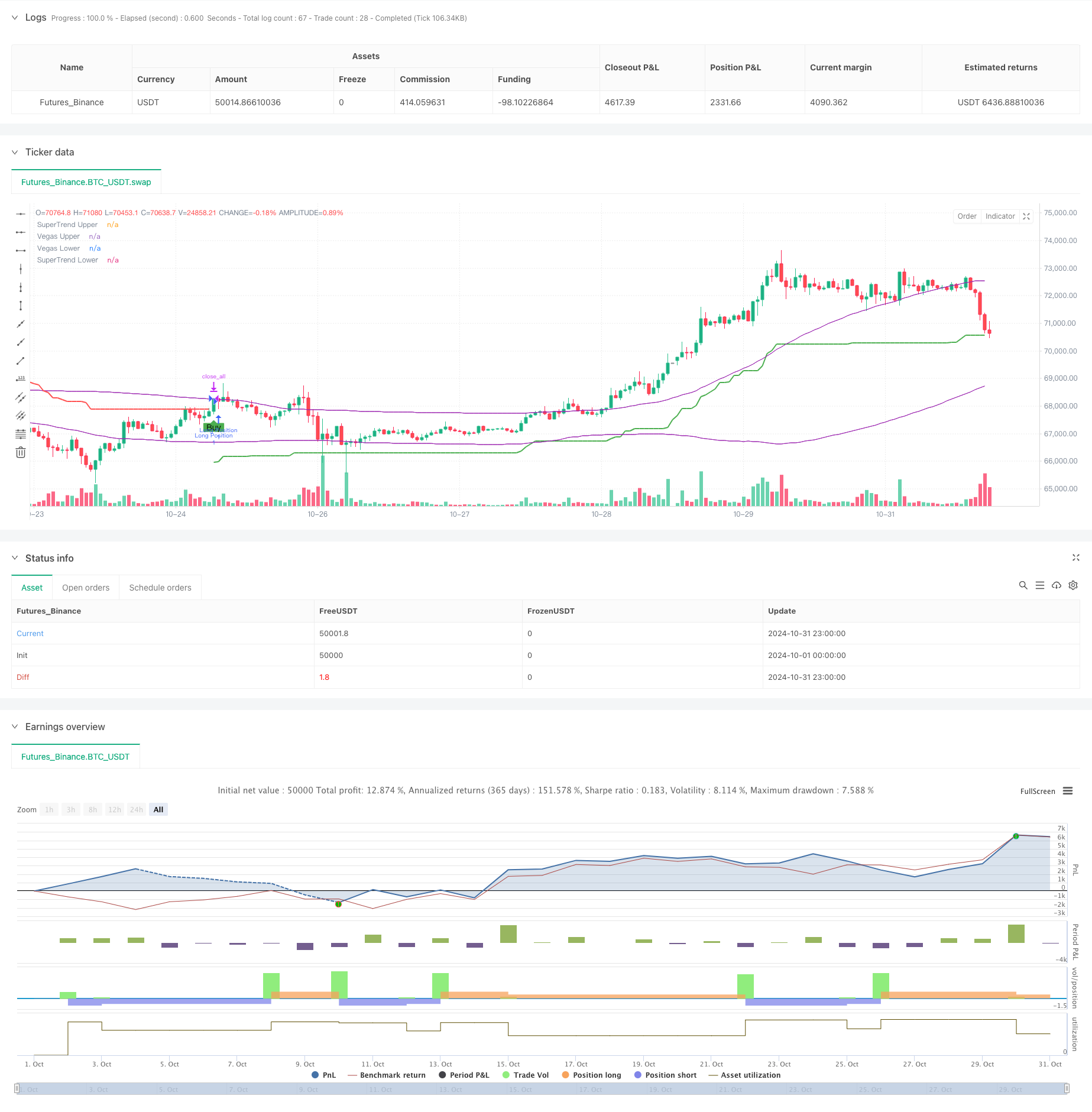

Обзор

Многоступенчатая изменяемая по волатильности динамическая стратегия СуперТренда - это инновационная торговая система, которая сочетает в себе индикаторы Vegas Channel и SuperTrend. Уникальность стратегии заключается в ее способности динамически адаптироваться к волатильности рынка и многоступенчатом механизме получения прибыли для оптимизации соотношения риск-вознаграждение. Объединяя анализ волатильности Vegas Channel с возможностями слежения за трендом SuperTrend, стратегия автоматически корректирует свои параметры по мере изменения рыночных условий, обеспечивая более точные торговые сигналы.

Принцип стратегии

Стратегия работает на трех основных компонентах: расчет Vegas Channel, обнаружение тренда и многоступенчатый механизм получения прибыли. Vegas Channel использует Simple Moving Average (SMA) и Standard Deviation (STD) для определения диапазонов волатильности цен, в то время как индикатор SuperTrend определяет направление тренда на основе скорректированных значений ATR. Торговые сигналы генерируются при изменении рыночных тенденций. Многоступенчатый механизм получения прибыли позволяет частично выходить на разных уровнях цен, метод, который как блокирует прибыль, так и позволяет оставшимся позициям получать потенциальные прибыли.

Преимущества стратегии

- Динамическая адаптация: стратегия автоматически адаптируется к различным рыночным условиям с помощью коэффициента корректировки волатильности.

- Управление рисками: многоступенчатый механизм получения прибыли обеспечивает систематический подход к реализации прибыли.

- Настраиваемость: предлагает множество параметров для размещения различных стилей торговли.

- Всеобъемлющее охват рынка: поддерживает как длинную, так и короткую торговлю.

- Визуальная обратная связь: обеспечивает четкий графический интерфейс для анализа и принятия решений.

Стратегические риски

- Чувствительность параметров: различные комбинации параметров могут привести к значительным изменениям производительности.

- Задержка: показатели, основанные на скользящих средних, имеют врожденную задержку.

- Риск ложного прорыва: может генерировать ложные сигналы на различных рынках.

- Коммерческие сделки по получению прибыли: ранние сделки по получению прибыли могут упустить основные тенденции, поздние сделки по получению прибыли рискуют потерять накопленную прибыль.

Направления оптимизации стратегии

- Внедрить фильтры рыночной среды для корректировки параметров стратегии в различных рыночных условиях.

- Добавьте анализ объема для повышения надежности сигнала.

- Разработка адаптивных механизмов получения прибыли, которые динамически корректируют уровень прибыли на основе волатильности рынка.

- Интегрировать дополнительные технические показатели для подтверждения сигнала.

- Внедрить динамическое распределение позиций на основе рыночного риска.

Резюме

Многоступенчатая динамическая стратегия с регулируемой волатильностью представляет собой передовой количественный подход к торговле, объединяющий несколько технических индикаторов и инновационные механизмы получения прибыли, чтобы предоставить трейдерам всеобъемлющую торговую систему.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Step Vegas SuperTrend - strategy [presentTrading]", shorttitle="Multi-Step Vegas SuperTrend - strategy [presentTrading]", overlay=true, precision=3, commission_value=0.1, commission_type=strategy.commission.percent, slippage=1, currency=currency.USD)

// Input settings allow the user to customize the strategy's parameters.

tradeDirectionChoice = input.string(title="Trade Direction", defval="Both", options=["Long", "Short", "Both"]) // Option to select the trading direction

atrPeriod = input(10, "ATR Period for SuperTrend") // Length of the ATR for volatility measurement

vegasWindow = input(100, "Vegas Window Length") // Length of the moving average for the Vegas Channel

superTrendMultiplier = input(5, "SuperTrend Multiplier Base") // Base multiplier for the SuperTrend calculation

volatilityAdjustment = input.float(5, "Volatility Adjustment Factor") // Factor to adjust the SuperTrend sensitivity to the Vegas Channel width

// User inputs for take profit settings

useTakeProfit = input.bool(true, title="Use Take Profit", group="Take Profit Settings")

takeProfitPercent1 = input.float(3.0, title="Take Profit % Step 1", group="Take Profit Settings")

takeProfitPercent2 = input.float(6.0, title="Take Profit % Step 2", group="Take Profit Settings")

takeProfitPercent3 = input.float(12.0, title="Take Profit % Step 3", group="Take Profit Settings")

takeProfitPercent4 = input.float(21.0, title="Take Profit % Step 4", group="Take Profit Settings")

takeProfitAmount1 = input.float(25, title="Take Profit Amount % Step 1", group="Take Profit Settings")

takeProfitAmount2 = input.float(20, title="Take Profit Amount % Step 2", group="Take Profit Settings")

takeProfitAmount3 = input.float(10, title="Take Profit Amount % Step 3", group="Take Profit Settings")

takeProfitAmount4 = input.float(15, title="Take Profit Amount % Step 4", group="Take Profit Settings")

numberOfSteps = input.int(4, title="Number of Take Profit Steps", minval=1, maxval=4, group="Take Profit Settings")

// Calculate the Vegas Channel using a simple moving average and standard deviation.

vegasMovingAverage = ta.sma(close, vegasWindow)

vegasChannelStdDev = ta.stdev(close, vegasWindow)

vegasChannelUpper = vegasMovingAverage + vegasChannelStdDev

vegasChannelLower = vegasMovingAverage - vegasChannelStdDev

// Adjust the SuperTrend multiplier based on the width of the Vegas Channel.

channelVolatilityWidth = vegasChannelUpper - vegasChannelLower

adjustedMultiplier = superTrendMultiplier + volatilityAdjustment * (channelVolatilityWidth / vegasMovingAverage)

// Calculate the SuperTrend indicator values.

averageTrueRange = ta.atr(atrPeriod)

superTrendUpper = hlc3 - (adjustedMultiplier * averageTrueRange)

superTrendLower = hlc3 + (adjustedMultiplier * averageTrueRange)

var float superTrendPrevUpper = na

var float superTrendPrevLower = na

var int marketTrend = 1

// Update SuperTrend values and determine the current trend direction.

superTrendPrevUpper := nz(superTrendPrevUpper[1], superTrendUpper)

superTrendPrevLower := nz(superTrendPrevLower[1], superTrendLower)

marketTrend := close > superTrendPrevLower ? 1 : close < superTrendPrevUpper ? -1 : nz(marketTrend[1], 1)

superTrendUpper := marketTrend == 1 ? math.max(superTrendUpper, superTrendPrevUpper) : superTrendUpper

superTrendLower := marketTrend == -1 ? math.min(superTrendLower, superTrendPrevLower) : superTrendLower

superTrendPrevUpper := superTrendUpper

superTrendPrevLower := superTrendLower

// Enhanced Visualization

// Plot the SuperTrend and Vegas Channel for visual analysis.

plot(marketTrend == 1 ? superTrendUpper : na, "SuperTrend Upper", color=color.green, linewidth=2)

plot(marketTrend == -1 ? superTrendLower : na, "SuperTrend Lower", color=color.red, linewidth=2)

plot(vegasChannelUpper, "Vegas Upper", color=color.purple, linewidth=1)

plot(vegasChannelLower, "Vegas Lower", color=color.purple, linewidth=1)

// Apply a color to the price bars based on the current market trend.

barcolor(marketTrend == 1 ? color.green : marketTrend == -1 ? color.red : na)

// Detect trend direction changes and plot entry/exit signals.

trendShiftToBullish = marketTrend == 1 and marketTrend[1] == -1

trendShiftToBearish = marketTrend == -1 and marketTrend[1] == 1

plotshape(series=trendShiftToBullish, title="Enter Long", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=trendShiftToBearish, title="Enter Short", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Define conditions for entering long or short positions, and execute trades based on these conditions.

enterLongCondition = marketTrend == 1

enterShortCondition = marketTrend == -1

// Check trade direction choice before executing trade entries.

if enterLongCondition and (tradeDirectionChoice == "Long" or tradeDirectionChoice == "Both")

strategy.entry("Long Position", strategy.long)

if enterShortCondition and (tradeDirectionChoice == "Short" or tradeDirectionChoice == "Both")

strategy.entry("Short Position", strategy.short)

// Close all positions when the market trend changes.

if marketTrend != marketTrend[1]

strategy.close_all()

// Multi-Stage Take Profit Logic

if (strategy.position_size > 0)

entryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

if numberOfSteps >= 1

strategy.exit("Take Profit 1", from_entry="Long Position", qty_percent=takeProfitAmount1, limit=entryPrice * (1 + takeProfitPercent1 / 100))

if numberOfSteps >= 2

strategy.exit("Take Profit 2", from_entry="Long Position", qty_percent=takeProfitAmount2, limit=entryPrice * (1 + takeProfitPercent2 / 100))

if numberOfSteps >= 3

strategy.exit("Take Profit 3", from_entry="Long Position", qty_percent=takeProfitAmount3, limit=entryPrice * (1 + takeProfitPercent3 / 100))

if numberOfSteps >= 4

strategy.exit("Take Profit 4", from_entry="Long Position", qty_percent=takeProfitAmount4, limit=entryPrice * (1 + takeProfitPercent4 / 100))

if (strategy.position_size < 0)

entryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

if numberOfSteps >= 1

strategy.exit("Take Profit 1", from_entry="Short Position", qty_percent=takeProfitAmount1, limit=entryPrice * (1 - takeProfitPercent1 / 100))

if numberOfSteps >= 2

strategy.exit("Take Profit 2", from_entry="Short Position", qty_percent=takeProfitAmount2, limit=entryPrice * (1 - takeProfitPercent2 / 100))

if numberOfSteps >= 3

strategy.exit("Take Profit 3", from_entry="Short Position", qty_percent=takeProfitAmount3, limit=entryPrice * (1 - takeProfitPercent3 / 100))

if numberOfSteps >= 4

strategy.exit("Take Profit 4", from_entry="Short Position", qty_percent=takeProfitAmount4, limit=entryPrice * (1 - takeProfitPercent4 / 100))

- СуперТренд количественной стратегии торговли с корректировкой волатильности на канале Double Vegas Channel

- Adaptive Standard Deviation Breakout Trading Strategy: многопериодная система оптимизации на основе динамической волатильности

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Динамическая тенденция двойного МСФО в соответствии со стратегией разумного управления рисками

- Продвинутая стратегия длинного динамического трендового прорыва

- Двойная скользящая средняя тенденция в соответствии со стратегией с системой управления рисками на основе ATR

- Разрыв структуры с подтверждением объема многоусловной стратегии интеллектуальной торговли

- Динамическая стратегия перепродажи ATR Stop-Loss RSI

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)

- Динамическая скользящая средняя и пересекающаяся стратегия полос Боллинджера с фиксированной моделью оптимизации стоп-лосса

- Динамическая поддержка Сопротивление Система торговли ценовыми действиями

- Количественная стратегия высокочастотных полос Боллинджера в сочетании с системой высоко-низкого прорыва

- Динамическая кроссоверная количественная торговая система MACD-RSI

- RSI и стратегия адаптивной волатильности, основанная на тренде и супертенде

- Двойной кроссовер EMA с повышенной стратегией торговли RSI Momentum

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Стратегия перекрестного использования многоэкспоненциальной скользящей средней с динамической оптимизацией стоп-лосса ATR на основе объема

- Двухцепочечная гибридная система отслеживания импульса торговли EMA

- Динамическая стратегия слежения за трендом и фильтрации волатильности

- Стратегия Bollinger Multi-Timeframe Momentum Breakout с скользящей средней Hull

- Тенденция тройной EMA после количественной стратегии торговли

- Количественная стратегия перекрестного перемещения двойного корпуса

- Стратегия крайнего снижения цен на рынке на основе статистических отклонений

- Стратегия прорывного трейдинга SMA на четыре периода с динамической системой управления прибылью/убытками

- Двойная стратегия перекрестной регрессии RSI и Bollinger Bands

- Многоволновая тенденция после стратегии анализа цен

- Сглаженный Хайкин-Аши с SMA перекрестный тренд после стратегии

- Отраженная стратегия определения тенденции EMA на основе скользящих средних показателей корпуса

- Интеллектуальная система торговли с двойным индикатором EMA с динамической стратегией остановки потерь и получения прибыли

- Кроссовер OBV-SMA с фильтром RSI Многомерная стратегия торговли импульсом