Адаптивная стратегия торговли с средней реверсией, основанная на осцилляторе импульса Chande

Автор:Чао Чжан, Дата: 2024-12-11 17:17:50Тэги:ООПSMOРСИSMAMRТС

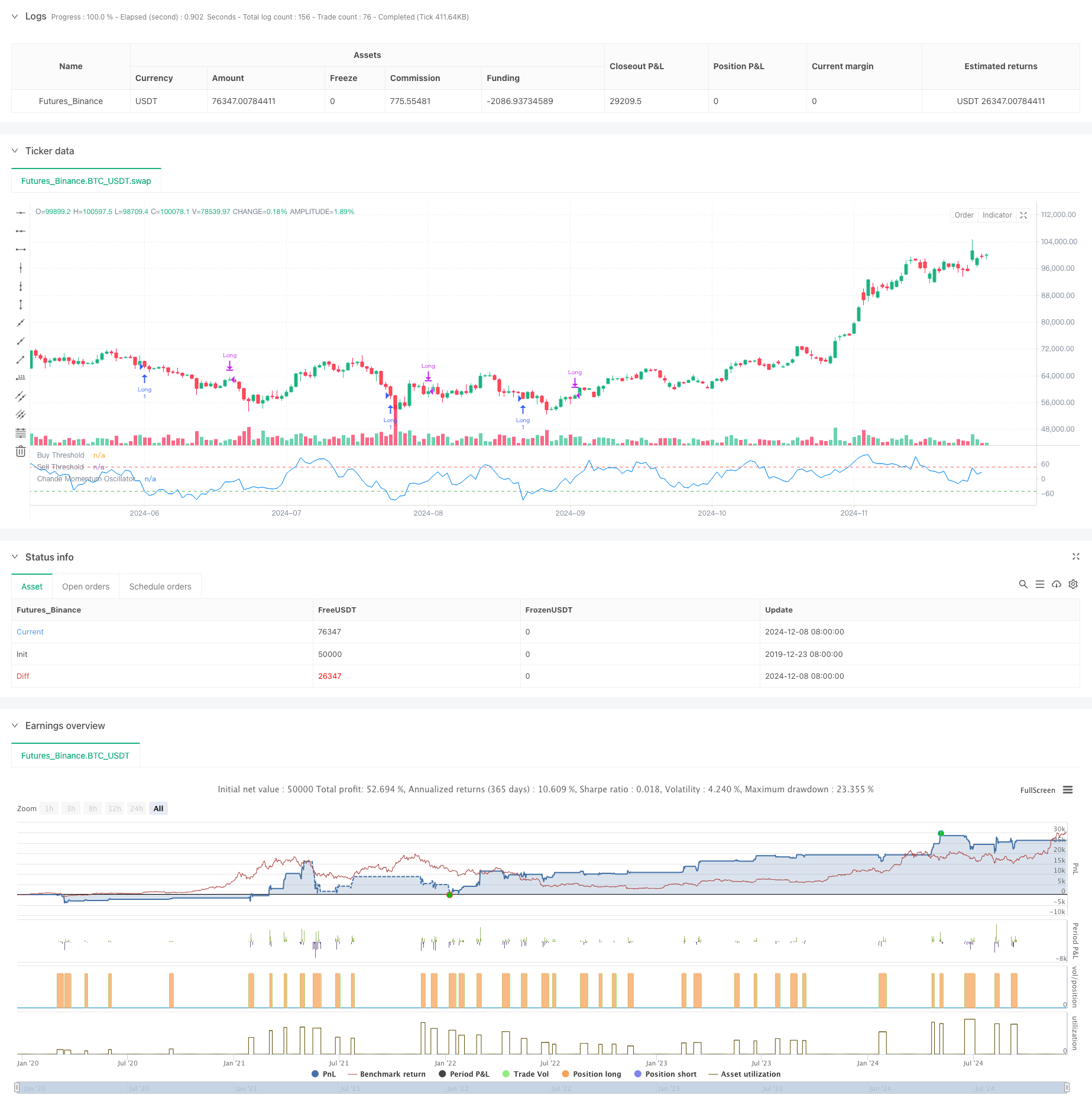

Обзор

Стратегия торговли среднего отклонения, основанная на осцилляторе импульса Чанде (CMO), является стратегией технического анализа, которая определяет зоны перекупленности и перепроданности путем расчета импульса цен в течение определенного периода. Стратегия отслеживает изменения импульса в ценах на активы и сделки, когда цены показывают экстремальные отклонения, с целью поймать возможности отклонения среднего.

Принцип стратегии

В основе стратегии лежит расчет и применение показателя ОПО. ОПО измеряет импульс путем вычисления соотношения разницы между прибылью и убытками к их сумме за определенный период. CMO = 100 × (Сумма прибыли - сумма убытков)/(Сумма прибыли + сумма убытков)

В отличие от традиционного RSI, CMO использует как движения вверх, так и вниз в числителе, обеспечивая более симметричное измерение импульса. Стратегия входит в длинные позиции, когда CMO падает ниже -50, что указывает на условия перепродажи и ожидания восстановления цены.

Преимущества стратегии

- Ясные сигналы - ОРК предоставляет окончательные критерии перекупки и перепродажи, генерируя однозначные торговые сигналы

- Устойчивый контроль рисков - максимальный период хранения предотвращает ловушку долгосрочных позиций

- Высокая адаптивность - параметры могут регулироваться для различных рыночных условий

- Твердая теоретическая основа - основанная на хорошо зарекомендовавшейся теории реверсии среднего с академической поддержкой

- Простой расчет - методология показателя проста и понятна

Стратегические риски

- Риск развития рынка - стратегии реверсии среднего показателя могут часто терпеть убытки на сильно развивающихся рынках

- Чувствительность параметров - эффективность стратегии в значительной степени зависит от периода ОРК и выбора порога

- Риск ложных сигналов - волатильные рынки могут генерировать ложные сигналы

- Временный риск - фиксированное время выхода может упустить лучшие возможности получения прибыли

- Риск сдвига - может возникнуть значительный сдвиг на рынках с низкой ликвидностью

Руководство по оптимизации

- Фильтрация трендов - Добавление долгосрочных индикаторов трендов для торговли только с трендом

- Оптимизация динамических параметров - корректировка периода и порогов ОРК на основе волатильности рынка

- Улучшенное стоп-лосс - внедрение динамического стоп-лосса для защиты прибыли

- Оптимизация периода хранения - динамическое регулирование максимального времени хранения на основе волатильности

- Подтверждение объема - включение показателей объема для повышения надежности сигнала

Резюме

Стратегия отслеживает возможности перекупления и перепродажи рынка с помощью индикатора CMO, объединяя фиксированное время стоп-лосса для создания надежной торговой системы с средним обратным движением.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Стратегия адаптивного тренда импульса RSI с системой фильтра скользящих средних

- Кроссовер Multi-MA с динамической стратегией торговли с остановкой потерь с использованием RSI

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Bollinger Bands RSI Нейтральная рыночная количественная стратегия торговли

- Стратегия перекрестного использования SMA с фильтром и предупреждениями RSI

- Стратегия торговли трендом RSI с двойным MA и подтверждением объема

- Динамическая стоп-лосс и прибыль двойной скользящей средней тенденции после стратегии с реакциями свечей

- Стратегия реверсии среднего показателя относительной силы

- Внутреннедневная покупка/продажа

- Пример размещения позиций по кривой собственности

- Продвинутая стратегия торговли средней реверсией волатильности: многомерная количественная система торговли на основе VIX и скользящей средней

- Стратегия реверсии тренда на золотом канале

- Продвинутая стратегия торговли трендом импульса EMA

- Стратегия торговли с интенсивностью тренда с несколькими MA - гибкая система умной торговли, основанная на отклонении MA

- Система обнаружения двойной тенденции с взвешенным объемом

- Многофакторная стратегия торговли против тренда

- Улучшенный импульсный осциллятор и стохастическая дивергенция

- Ретрасемент Фибоначчи на несколько временных рамок со стратегией трейдинга Trend Breakout

- Многопоказательная тенденция после стратегии с оптимизацией прибыли

- Фрактальная стратегия трейдинга с оптимизацией прибыли

- Тенденция двойного подтверждения MACD-Supertrend после стратегии торговли

- Многопериодная динамическая стратегия торговли SuperTrend

- Многоразовый EMA с ретрекшеном Фибоначчи и торговой стратегией по поводу ключевых точек

- Динамическая стоп-лосс-стратегия торговли EMA-squeeze на несколько временных рамок

- Интеллектуальная стратегия торговли с двойным сигналом и линейной регрессией

- Тенденция многоэма после стратегии торговли

- Тенденция Хайкина Аши по количественной торговле

- Динамический осциллятор RSI Полиномиальный индикатор тренда количественной стратегии торговли

- Ежедневный диапазон прорыва однонаправленная стратегия торговли

- Стратегия торговли многоиндикаторными динамическими лимитовыми ордерами SMA-RSI-MACD