Динамический RSI Смарт-тайминговый Swing Trading Strategy

Автор:Чао Чжан, Дата: 2024-12-12 11:32:55Тэги:РСИSMAЕМАVWMAWMAСММАББRMA

Обзор

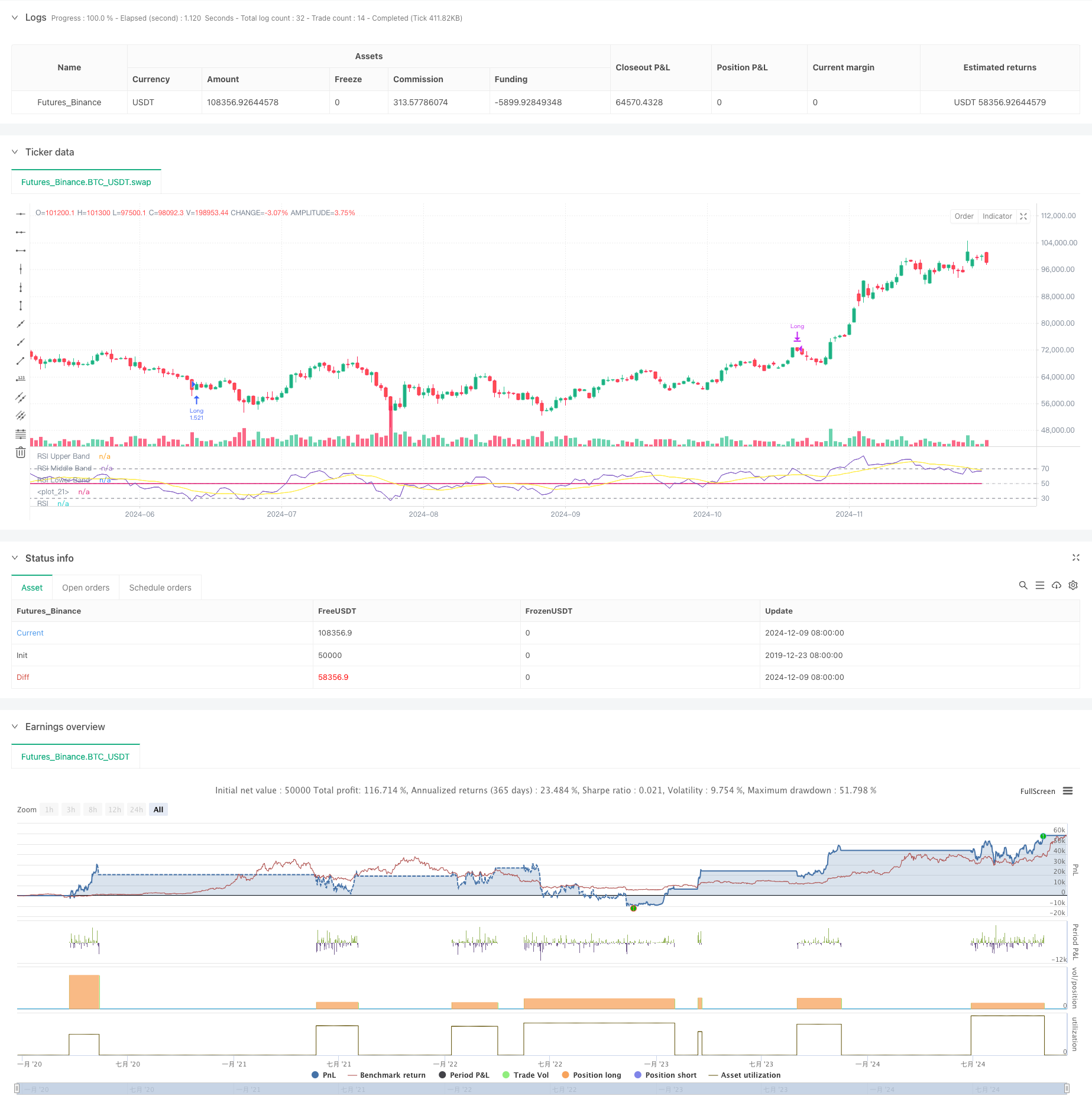

Эта стратегия представляет собой интеллектуальную торговую систему, основанную на индексе относительной силы (RSI), объединяющую различные скользящие средние и полосы Боллинджера для временных сделок путем выявления зон перекупления и перепродажи на рынке.

Принцип стратегии

Стратегия использует 14-периодный RSI в качестве основного индикатора, генерируя торговые сигналы путем мониторинга кроссоверов RSI с ключевыми уровнями 30 и 70. Длинный сигнал запускается, когда RSI превышает 30, указывая на сдвиг от перепроданных к бычьим условиям. Закрывающий сигнал генерируется, когда RSI падает ниже 70, предполагая переход от перекупленных к медвежьим условиям. Стратегия включает в себя различные скользящие средние (SMA, EMA, SMMA, WMA, VWMA) и полосы Боллинджера в качестве дополнительных индикаторов для подтверждения тренда и оценки волатильности.

Преимущества стратегии

- Ясные сигналы: сигналы RSI о перекуплении и перепродаже четкие и понятные

- Контроль рисков: четко определенные условия входа и выхода позволяют эффективно управлять рисками

- Гибкость: поддержка нескольких типов скользящих средних позволяет адаптироваться к рыночным условиям

- Приспособляемость: полосы Боллинджера автоматически регулируют диапазоны торгов на основе волатильности рынка

- Легкая оптимизация: сильная настройка параметров облегчает рыночные корректировки

Стратегические риски

- Рыночный риск побочный: может вызывать частые ложные сигналы прорыва на различных рынках

- Риск продолжения тренда: ранние выходы могут пропустить длительные движения тренда

- Чувствительность параметров: различные параметры могут значительно повлиять на эффективность стратегии

- Влияние сдвига: на менее ликвидных рынках может наблюдаться значительный сдвиг

- Систематический риск: возможные последовательные потери при экстремальных рыночных условиях

Направления оптимизации стратегии

- Интеграция объема: подтверждение достоверности сигнала посредством анализа объема

- Добавление фильтра тренда: включить более долгосрочный анализ тренда, чтобы избежать контратендных сделок

- Улучшение режима стоп-лосса: внедрение динамических механизмов стоп-лосса для повышения эффективности капитала

- Усовершенствование управления позициями: корректировка размеров позиций на основе волатильности рынка

- Интеграция рыночных настроений: объединение дополнительных технических индикаторов для повышения точности сигналов

Резюме

Эта стратегия отслеживает возможности перекупления и перепродажи рынка с помощью индикатора RSI, подтверждая сигналы с несколькими техническими индикаторами, демонстрируя сильную практичность и надежность.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- Боллингерские полосы и стратегия перекрестного использования скользящей средней

- Продвинутая количественная стратегия торговли, объединяющая дивергенцию и скользящие средние показатели

- Многопоказательная адаптивная стратегия торговли на основе RSI, MACD и объема

- Многоиндикаторная синергетическая стратегия торговли с использованием полос Боллинджера, Фибоначчи, MACD и RSI

- Двойная стратегия отслеживания импульса скользящей средней

- Многопериодная скользящая средняя перекрестная тенденция в соответствии со стратегией

- Стратегия перекрестного использования адаптивной скользящей средней

- Многоподвижная средняя перекрестная тенденция после стратегии с фильтром волатильности

- Стратегия выхода BB

- Комбинированная естественная стратегия торговли MACD и RSI

- Интеллектуальная многоцелевая стратегия торговли объемным импульсом

- Многопериодные полосы Боллинджера касаются обратного тренда

- Стратегия торговли высокочастотным прорывом, основанная на близком направлении свечей

- Продвинутая динамическая тенденция ретрассемента Фибоначчи Количественная стратегия торговли

- Переменный индекс Динамический средний многоуровневый рост прибыли в соответствии со стратегией

- Система торговли несколькими скользящими средними с подтверждением импульса и объема

- Сбалансированная стратегия торговли с адаптивным последующим снижением прибыли и стоп-лосом

- Улучшенная система отслеживания трендов: динамическая идентификация трендов на основе ADX и параболической SAR

- Двухвременная стохастическая стратегия торговли импульсом

- Динамическая стратегия управления позициями с адаптивными полосами Боллинджера

- Двухнаправленная стратегия торговли на основе анализа паттернов поглощения свечей

- Bollinger Breakout с средней реверсией 4H

- Тенденция в соответствии со стратегией динамической сетки размеров позиций

- Стратегия перекрестного использования двойного BBI (индекс быков и медведей)

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Продвинутая стратегия торговли средней реверсией волатильности: многомерная количественная система торговли на основе VIX и скользящей средней

- Стратегия реверсии тренда на золотом канале

- Продвинутая стратегия торговли трендом импульса EMA

- Стратегия торговли с интенсивностью тренда с несколькими MA - гибкая система умной торговли, основанная на отклонении MA