Bollinger Bands، RSI اور ATR پر مبنی متحرک سٹاپ نقصان کا نظام کے ساتھ اوسط ریورسنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-27 14:28:17ٹیگز:بی بیآر ایس آئیاے ٹی آرایم آر

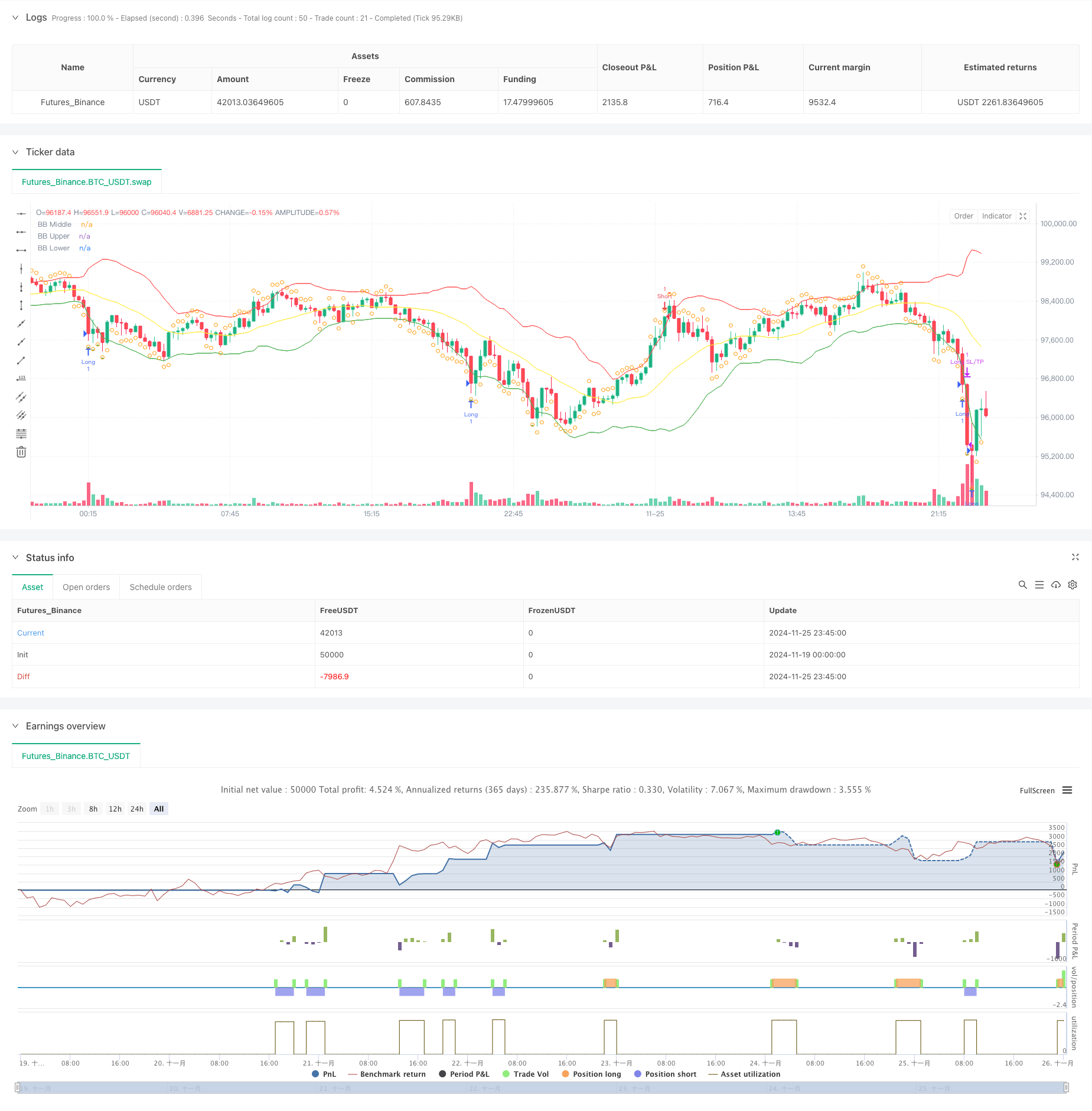

جائزہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو اوسط ریورس تھیوری پر مبنی ہے ، جس میں بولنگر بینڈ ، آر ایس آئی اشارے ، اور اے ٹی آر پر مبنی متحرک اسٹاپ نقصان میکانزم کو یکجا کیا گیا ہے۔ یہ حکمت عملی اوسط سے انتہائی قیمت کے انحراف کی نشاندہی کرکے تجارت کرتی ہے ، جب قیمت نچلی بولنگر بینڈ کو چھوتی ہے اور آر ایس آئی زیادہ فروخت شدہ علاقے میں ہوتا ہے تو طویل ہوجاتا ہے ، اور جب قیمت اوپری بولنگر بینڈ کو چھوتی ہے اور آر ایس آئی زیادہ خریدنے والے علاقے میں ہوتا ہے تو مختصر ہوجاتا ہے ، جبکہ اے ٹی آر کا استعمال کرتے ہوئے مؤثر رسک انعام کے انتظام کے لئے اسٹاپ نقصان اور منافع لینے کی سطح کو متحرک طور پر طے کیا جاتا ہے۔

حکمت عملی کے اصول

اس حکمت عملی میں 20 پیریڈ بولنگر بینڈ کو بنیادی رجحان اشارے کے طور پر استعمال کیا جاتا ہے ، جس میں قیمتوں کی نقل و حرکت کی حدود کا تعین کرنے کے لئے 2.0 کا معیاری انحراف ضرب ہے۔ ایک 14 پیریڈ آر ایس آئی کو ایک اضافی اشارے کے طور پر شامل کیا جاتا ہے ، جس میں 30 سے کم پڑھنے کو oversold سمجھا جاتا ہے اور 70 سے اوپر کو overbought سمجھا جاتا ہے۔ جب قیمت نچلی بینڈ سے نیچے ہوتی ہے اور آر ایس آئی 30 سے نیچے ہوتا ہے تو لانگ پوزیشن شروع کی جاتی ہے ، جس سے ممکنہ oversold حالات ظاہر ہوتے ہیں ، جبکہ جب قیمت اوپری بینڈ سے اوپر ہوتی ہے اور آر ایس آئی 70 سے اوپر ہوتا ہے تو مختصر پوزیشنیں لی جاتی ہیں۔ درمیانی بینڈ منافع کمانے کی سطح کے طور پر کام کرتا ہے ، جس میں پوزیشن مینجمنٹ کے لئے آر ایس آئی الٹ سگنل شامل ہوتے ہیں۔ اس کے علاوہ ، 14 پیریڈ اے ٹی آر پر مبنی متحرک نقصان کے اہداف کا طریقہ کار نافذ کیا جاتا ہے ، جس میں 2x اے ٹی آر پر منافع اور 3x اے ٹی آر پر روکنے کا نشان لگایا جاتا ہے تاکہ خطر

حکمت عملی کے فوائد

- ملٹی انڈیکیٹر کراس ویلیڈیشن: بولنگر بینڈ اور آر ایس آئی کا امتزاج غلط سگنل کو مؤثر طریقے سے فلٹر کرتا ہے اور ٹریڈنگ کی درستگی کو بہتر بناتا ہے۔

- متحرک سٹاپ نقصان کا طریقہ کار: اے ٹی آر پر مبنی سٹاپ نقصان اور منافع لینے کی سطحوں کی ایڈجسٹمنٹ مارکیٹ کی اتار چڑھاؤ کے مطابق ہوتی ہے۔

- مکمل ٹریڈنگ لوپ: واضح اندراج، باہر نکلنے کی شرائط، اور مربوط منطق کے ساتھ خطرے کے انتظام کے طریقہ کار شامل ہیں.

- اعلی موافقت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے لئے بہتر بنایا جاسکتا ہے۔

حکمت عملی کے خطرات

- رجحان کی مارکیٹ کا خطرہ: مضبوط رجحان کی مارکیٹوں میں اوسط واپسی کی حکمت عملیوں میں کثرت سے رکاوٹیں ہوسکتی ہیں۔

- پیرامیٹر حساسیت: بولنگر بینڈ کی مدت اور آر ایس آئی کی حدوں کی ترتیبات حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتی ہیں۔

- باہر نکلنے کا وقت: درمیانی بینڈ سے باہر نکلنے کے نتیجے میں سازگار حالات کے دوران پوزیشن کو قبل از وقت بند کیا جاسکتا ہے۔

- سٹاپ نقصان کا سائز: اعلی اتار چڑھاؤ کے ادوار کے دوران مقررہ اے ٹی آر ضارب سٹاپز زیادہ ہوسکتے ہیں۔

اصلاح کی ہدایات

- رجحان فلٹرز شامل کریں: مضبوط رجحانات میں مخالف رجحان کی تجارت سے بچنے کے لئے طویل مدت کے چلتے ہوئے اوسط کو شامل کرنے پر غور کریں۔

- حجم کے اشارے کو مربوط کریں: تجارتی معیار کو بہتر بنانے کے لئے حجم کو تجارتی سگنل کی تصدیق کے اشارے کے طور پر استعمال کریں۔

- منافع کے حصول کو بہتر بنائیں: منافع کو بڑھانے کے لئے ٹریلنگ اسٹاپ یا پیمانے پر باہر نکلنے کے طریقوں کو نافذ کرنے پر غور کریں۔

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر بولنگر بینڈ اور آر ایس آئی پیرامیٹرز کی موافقت پذیر ایڈجسٹمنٹ کا نفاذ کریں۔

خلاصہ

یہ حکمت عملی بولنگر بینڈ اور آر ایس آئی کی مشترکہ درخواست کے ذریعے ایک جامع اوسط ریورس ٹریڈنگ سسٹم تیار کرتی ہے۔ اے ٹی آر پر مبنی متحرک اسٹاپس کے تعارف سے خطرہ کو مؤثر طریقے سے کنٹرول کیا جاتا ہے ، جس سے سازگار رسک انعام کی خصوصیات حاصل ہوتی ہیں۔ اگرچہ اصلاح کی گنجائش موجود ہے ، لیکن مجموعی ڈیزائن کا تصور واضح اور عملی ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ مخصوص مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں اور براہ راست تجارت میں لاگو کرتے وقت حکمت عملی کی کارکردگی کی مسلسل نگرانی کریں۔

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- آر ایس آئی - بولنگر بینڈ انٹیگریشن حکمت عملی: ایک متحرک خود موافقت پذیر کثیر اشارے ٹریڈنگ سسٹم

- کثیر اشارے ذہین پرامڈائڈنگ حکمت عملی

- متحرک اوسط الٹ اور رفتار کی حکمت عملی

- اعلی صحت سے متعلق آر ایس آئی اور بولنگر بینڈس بریک آؤٹ حکمت عملی جس میں بہتر رسک ریورڈ ریشو ہے

- ریورس Volatility Breakout حکمت عملی

- وی ڈبلیو اے پی اور آر ایس آئی متحرک بولنگر بینڈ منافع اور سٹاپ نقصان کی حکمت عملی لیتے ہیں

- متعدد تکنیکی اشارے کے انضمام کے ساتھ اے آئی سے بہتر موافقت پذیر اسٹاپ نقصان ٹریڈنگ سسٹم

- ذہین ٹائم بیسڈ لانگ شارٹ روٹیشن متوازن ٹریڈنگ حکمت عملی

- رفتار فلٹر انٹیگریشن سسٹم کے ساتھ بہتر بولنگر بریک آؤٹ مقداری حکمت عملی

- بگ ریڈ موم بتی بریک آؤٹ خرید حکمت عملی

- متعدد تکنیکی اشارے کے انضمام کے ساتھ اے آئی سے بہتر موافقت پذیر اسٹاپ نقصان ٹریڈنگ سسٹم

- حجم تجزیہ کے نظام کے ساتھ کثیر مدت چلتی اوسط کراس اوور

- دوہری حرکت پذیر اوسط رفتار کی پیمائش کی مقداری حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور حکمت عملی کے ساتھ موافقت پذیر سٹاپ نقصان اور منافع لے لو

- مومنٹم اوسیلیٹر پر مبنی حکمت عملی کے بعد موافقت پذیر رجحان

- PVT-EMA ٹرینڈ کراس اوور حجم قیمت کی حکمت عملی

- MACD-EMA کثیر دورانیہ متحرک کراس اوور مقداری تجارتی نظام

- ایم اے سی ڈی ڈائنامک اوسیلیشن کراس پیشن گوئی کی حکمت عملی

- VWAP-ATR متحرک قیمت ایکشن ٹریڈنگ سسٹم

- بولنگر بینڈ اور آر ایس آئی کراس پر مبنی متحرک رجحاناتی مقداری حکمت عملی

- پیرابولک SAR اشارے پر مبنی متحرک تجارتی حکمت عملی کا نظام

- انکولی اتار چڑھاؤ اور رفتار کی مقداری تجارتی نظام (AVMQTS)

- بولنگر بینڈ اور موم بتی کے نمونوں پر مبنی اعلی درجے کی رجحان ٹریڈنگ کی حکمت عملی

- اے ٹی آر Volatility اور Exit Strategy کے بعد Moving Average پر مبنی موافقت پذیر رجحان

- مکمل جسم موم بتی سگنل سسٹم کے ساتھ ڈبل ای ایم اے مومنٹم ٹرینڈ ٹریڈنگ حکمت عملی

- RSI اصلاح کے نظام کے ساتھ ڈبل ٹائم فریم سپر ٹرینڈ

- دوہری حرکت پذیر اوسط کراس اوور رجحان متحرک سٹاپ نقصان اور منافع لینے کے نظام کے ساتھ حکمت عملی کے بعد

- ATR اور MACD انضمام کے ساتھ ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ٹرینڈ

- ڈبل ٹائم فریم سپر ٹرینڈ آر ایس آئی انٹیلجنٹ ٹریڈنگ حکمت عملی

- ڈبل ایم اے سی ڈی پرائس ایکشن بریک آؤٹ ٹریلنگ حکمت عملی