شماریاتی انحراف پر مبنی مارکیٹ کی انتہائی کھپت کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-29 16:46:33ٹیگز:STDایس ایم اےایم اےایس ڈی

جائزہ

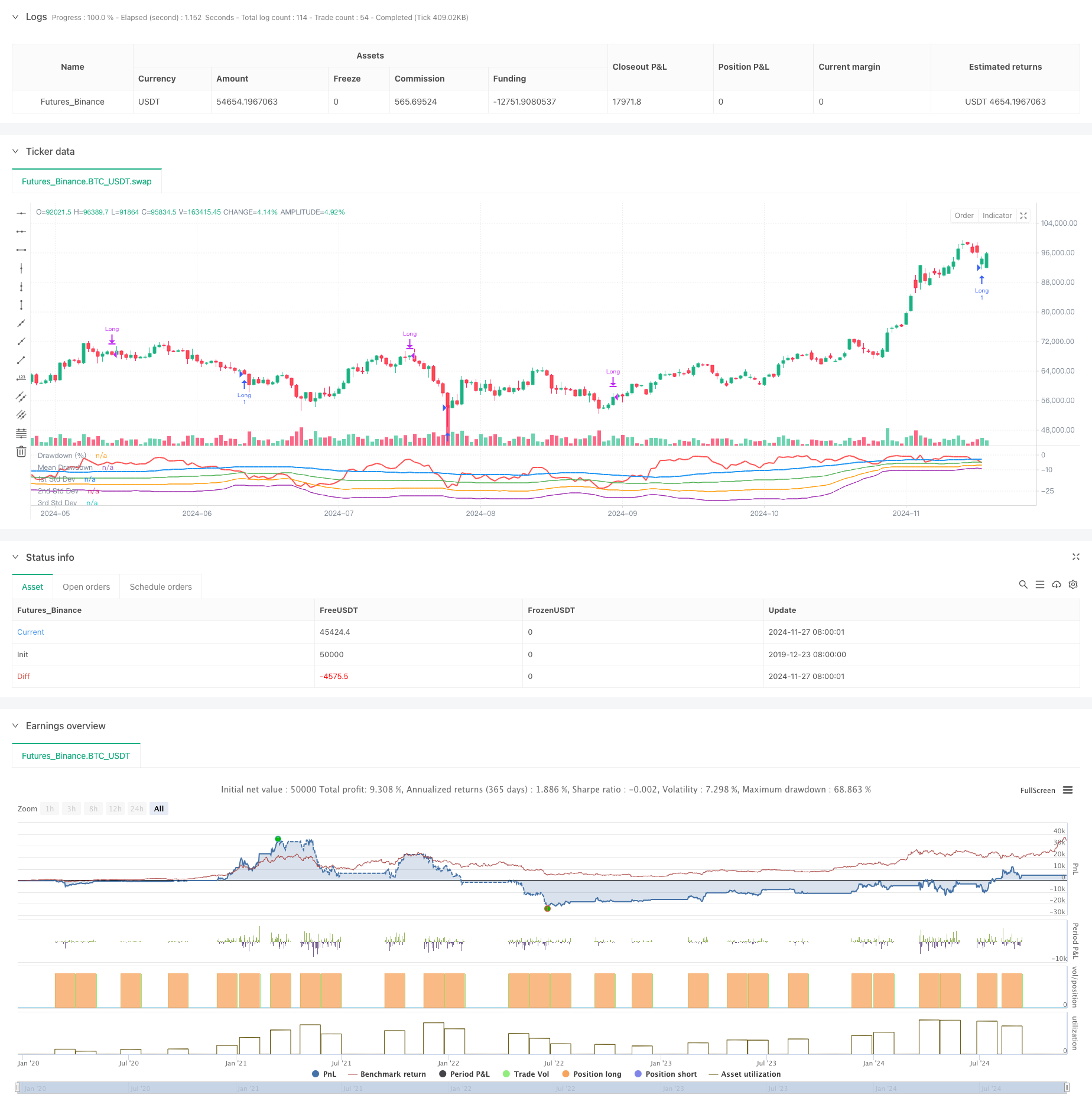

یہ حکمت عملی انتہائی مارکیٹ میں کمی کی شماریاتی خصوصیات پر مبنی ہے۔ مارکیٹ میں اتار چڑھاؤ کی شدت کو ماپنے کے لئے اعداد و شمار کے مطابق ڈراؤونگ کا تجزیہ کرکے اور معیاری انحراف کا استعمال کرتے ہوئے ، جب مارکیٹ میں کمی معمول کی حد سے تجاوز کر جاتی ہے تو یہ خریدنے کی پوزیشنوں کا آغاز کرتی ہے۔ بنیادی خیال مارکیٹ میں گھبراہٹ کی وجہ سے زیادہ فروخت کے مواقع کو پکڑنا ہے ، جو مارکیٹ کی غیر معقولیت سے پیدا ہونے والے ریاضیاتی شماریاتی طریقوں کے ذریعہ سرمایہ کاری کے مواقع کی نشاندہی کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں قیمت کی زیادہ سے زیادہ کھینچنے اور ان کی شماریاتی خصوصیات کا حساب لگانے کے لئے رولنگ ٹائم ونڈو کا استعمال کیا جاتا ہے۔ یہ پہلے پچھلے 50 ادوار میں سب سے زیادہ قیمت کا حساب لگاتا ہے ، پھر موجودہ اختتامی قیمت کے اعلی ترین قیمت کے مقابلے میں کھینچنے کے فیصد کا حساب لگاتا ہے۔ اس کے بعد یہ کھینچنے کی اوسط اور معیاری انحراف کا حساب لگاتا ہے ، جس میں ٹرگر کی حد کے طور پر -1 معیاری انحراف مقرر کیا جاتا ہے۔ جب مارکیٹ کی کھینچنے سے اوسط سے کم معیاری انحراف کا ایک سیٹ ضرب ہوتا ہے ، جس سے ممکنہ oversold حالات کی نشاندہی ہوتی ہے تو ، ایک طویل پوزیشن درج کی جاتی ہے۔ پوزیشنوں کو 35 ادوار کے بعد خود بخود بند کردیا جاتا ہے۔ حکمت عملی میں مارکیٹ کی oversold حالات کے بصری انداز کے لئے کھینچنے کے منحنی خطوط اور ایک ، دو ، اور تین معیاری انحراف کی سطحوں کا بھی نقشہ لگایا جاتا ہے۔

حکمت عملی کے فوائد

- یہ حکمت عملی ٹھوس نظریاتی بنیاد کے ساتھ شماریاتی اصولوں پر مبنی ہے۔ مارکیٹ میں اتار چڑھاؤ کے انتہا کو ماپنے کے لئے معیاری انحراف کا استعمال معروضی اور سائنسی ہے۔

- مؤثر طریقے سے مارکیٹ میں گھبراہٹ کے دوران سرمایہ کاری کے مواقع حاصل کرتا ہے۔ غیر معقول مارکیٹ میں کمی کے دوران پوزیشنوں میں داخل ہونا ویلیو انویسٹنگ کے اصولوں کے مطابق ہے۔

- فکسڈ پیریڈ پوزیشن بند کرنے سے ٹرائلنگ اسٹاپس کے ساتھ ہونے والی ری باؤنڈز کی کمی سے بچتا ہے۔

- انتہائی سایڈست پیرامیٹرز مختلف مارکیٹ کے ماحول اور تجارتی آلات کے لئے لچک فراہم کرتے ہیں۔

- استعمال اور معیاری انحراف کے اشارے کا سادہ حساب حکمت عملی کی منطق کو واضح اور سمجھنے اور عملدرآمد کرنے میں آسان بناتا ہے۔

حکمت عملی کے خطرات

- مارکیٹوں میں مسلسل کمی واقع ہوسکتی ہے، جس کی وجہ سے اکثر کھونے والے اندراجات ہوتے ہیں۔ زیادہ سے زیادہ پوزیشن کی حدود مقرر کرنے پر غور کریں۔

- مقررہ مدت کے باہر نکلنے سے بڑی اپسائڈ کی صلاحیت کو نظرانداز کیا جاسکتا ہے۔ رجحان کے بعد باہر نکلنے کے طریقوں کو شامل کرنے پر غور کریں۔

- استعمال کی شماریاتی خصوصیات مارکیٹ کے حالات کے ساتھ تبدیل ہوسکتی ہیں۔ پیرامیٹرز کی باقاعدگی سے تازہ کاری پر غور کریں۔

- حکمت عملی حجم اور دیگر مارکیٹ کی معلومات پر غور نہیں کرتی ہے۔ متعدد اشارے کے ساتھ کراس ویلیڈیشن پر غور کریں۔

- انتہائی اتار چڑھاؤ والے بازاروں میں معیاری انحراف ناقابل اعتماد ہوسکتا ہے۔ خطرے کے کنٹرول کے اقدامات پر عمل درآمد پر غور کریں۔

اصلاح کی ہدایات

- مارکیٹ میں گھبراہٹ کی سطح کی تصدیق کے لئے حجم کے اشارے شامل کریں.

- ٹرینڈ اشارے شامل کریں تاکہ ڈاؤن ٹرینڈ میں کثرت سے اندراجات سے بچ سکیں۔

- مارکیٹ کی کارکردگی کی بنیاد پر متحرک انعقاد کی مدت کی ایڈجسٹمنٹ کے ساتھ باہر نکلنے کے طریقہ کار کو بہتر بنائیں۔

- ایک ہی تجارت کے خطرے کو کنٹرول کرنے کے لئے سٹاپ نقصان کی ترتیبات شامل کریں.

- مارکیٹ کی تبدیلیوں میں حکمت عملی کی موافقت کو بہتر بنانے کے لئے موافقت پذیر پیرامیٹرز کا استعمال کرنے پر غور کریں۔

خلاصہ

یہ حکمت عملی اعداد و شمار کے طریقوں کے ذریعے مارکیٹ میں زیادہ فروخت کے مواقع کو حاصل کرتی ہے ، جس میں مضبوط نظریاتی بنیاد اور عملی قدر ہے۔ حکمت عملی کا منطق آسان اور واضح ہے جس میں سایڈست پیرامیٹرز ہیں ، جو توسیع اور اصلاح کے لئے ایک بنیادی حکمت عملی کے طور پر موزوں ہیں۔ تکنیکی اشارے اور رسک کنٹرول کے اقدامات کو شامل کرکے حکمت عملی کے استحکام اور منافع کو مزید بڑھا جاسکتا ہے۔ براہ راست تجارت میں ، مارکیٹ کے حالات اور تجارتی آلے کی خصوصیات کو مدنظر رکھتے ہوئے پیرامیٹرز کو احتیاط سے طے کریں ، جبکہ مناسب رسک کنٹرول کو برقرار رکھیں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- ٹرپل سٹینڈرڈ ڈویژن مومنٹم ریورس ٹریڈنگ حکمت عملی

- ایم اے، ایس ایم اے، ایم اے ڈیلپ، ٹریلنگ سٹاپ نقصان، دوبارہ اندراج

- ٹرپل سٹینڈرڈ ڈویژن بولنگر بینڈس بریکآؤٹ حکمت عملی 100 دن کی حرکت پذیر اوسط کی اصلاح کے ساتھ

- بہتر متحرک بولنگر بینڈ ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور آر ایس آئی انٹیگریشن کے ساتھ میڈین ریورسشن کی بہتر حکمت عملی

- بولنگر بینڈ اور فریکٹل بریک آؤٹ پر مبنی متحرک الٹ پوائنٹ حکمت عملی

- انکولی معیاری انحراف بریک آؤٹ ٹریڈنگ کی حکمت عملی: متحرک اتار چڑھاؤ پر مبنی کثیر مدت کی اصلاح کا نظام

- Bollinger Bands پر مبنی کراس سرحد متحرک رینج مقداری ٹریڈنگ کی حکمت عملی

- Bollinger Bands اور ATR پر مبنی کثیر سطحہ ذہین متحرک ٹریلنگ اسٹاپ حکمت عملی

- دوہری حرکت پذیر اوسط پر مبنی چلتی اوسط کراس اوور حکمت عملی

- آر ایس آئی اور سپر ٹرینڈ ٹرینڈ کے بعد موافقت پذیر اتار چڑھاؤ کی حکمت عملی

- دوہری ای ایم اے کراس اوور کے ساتھ آر ایس آئی مومنٹم بہتر تجارتی حکمت عملی

- تجارتی حکمت عملی کے بعد ملٹی تکنیکی اشارے کا رجحان

- حجم پر مبنی اے ٹی آر متحرک اسٹاپ نقصان کی اصلاح کے ساتھ ملٹی ایکسپونینشل حرکت پذیر اوسط کراس اوور حکمت عملی

- ڈبل چین ہائبرڈ مومنٹم ای ایم اے ٹریکنگ ٹریڈنگ سسٹم

- متحرک سگنل لائن رجحان کی پیروی اور اتار چڑھاؤ فلٹرنگ کی حکمت عملی

- ہل چلتی اوسط کے ساتھ ملٹی ٹائم فریم بولنگر مومنٹم بریک آؤٹ کی حکمت عملی

- متعدد مرحلے میں اتار چڑھاؤ کے مطابق ڈائنامک سپر ٹرینڈ حکمت عملی

- مقداری تجارتی حکمت عملی کے بعد ٹرپل ای ایم اے رجحان

- ڈبل ہول چلتی اوسط کراس اوور مقداری حکمت عملی

- متحرک منافع / نقصان کے انتظام کے نظام کے ساتھ چار مدت SMA توڑ ٹریڈنگ کی حکمت عملی

- آر ایس آئی اور بولنگر بینڈ کراس ریگریشن ڈبل حکمت عملی

- قیمت تجزیہ کی حکمت عملی کے بعد ملٹی ویو رجحان

- حکمت عملی کے بعد SMA کراس اوور ٹرینڈ کے ساتھ ہموار ہائکن-اشی

- ہیل چلتی اوسط کی بنیاد پر EMA رجحان کا تعین کرنے کی عکاسی کی حکمت عملی

- دوہری EMA اشارے سمارٹ کراسنگ ٹریڈنگ سسٹم کے ساتھ متحرک سٹاپ نقصان اور منافع لینے کی حکمت عملی

- RSI فلٹر کے ساتھ OBV-SMA کراس اوور کثیر جہتی رفتار ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور موم بتی کے نمونوں پر مبنی متحرک اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- متحرک رسک مینجمنٹ اور فکسڈ ٹیک منافع کے ساتھ ایڈوانسڈ فیئر ویلیو گیپ کا پتہ لگانے کی حکمت عملی

- سٹاپ نقصان کی اصلاح کے ماڈل کے ساتھ متحرک آر ایس آئی اوور سیلڈ ریبونڈ ٹریڈنگ کی حکمت عملی