متعدد مرحلے میں اتار چڑھاؤ کے مطابق ڈائنامک سپر ٹرینڈ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-29 16:57:19ٹیگز:اے ٹی آرایس ایم اےSTDٹی پی

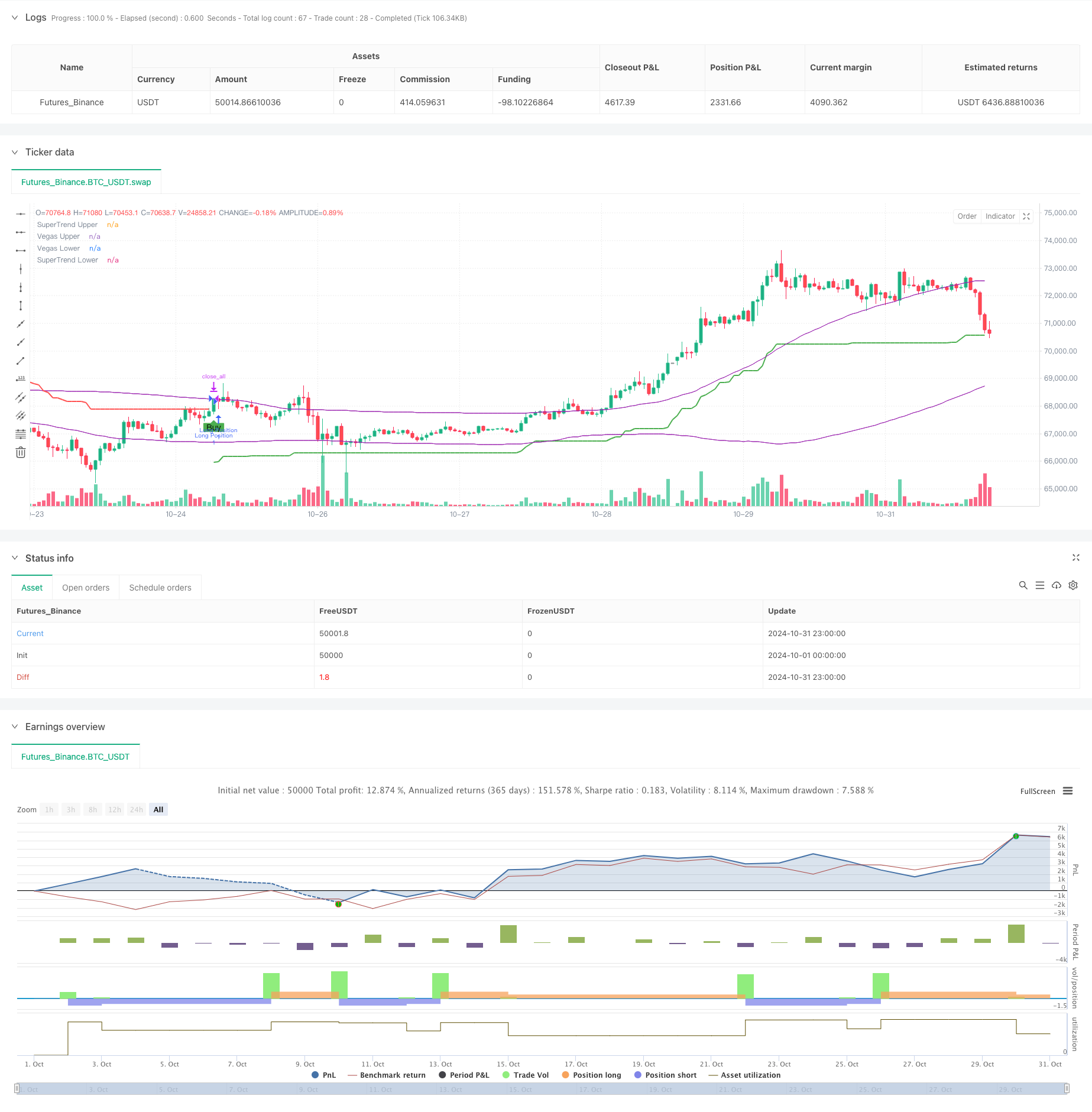

جائزہ

ملٹی اسٹیپ وایلیٹی ایڈجسٹڈ ڈائنامک سپر ٹرینڈ حکمت عملی ایک جدید تجارتی نظام ہے جو ویگاس چینل اور سپر ٹرینڈ اشارے کو جوڑتا ہے۔ حکمت عملی کی انفرادیت اس کی مارکیٹ کی اتار چڑھاؤ کے مطابق متحرک طور پر اپنانے کی صلاحیت اور خطرے سے فائدہ اٹھانے کے تناسب کو بہتر بنانے کے ل its اس کے ملٹی اسٹیپ ٹیک منافع میکانزم میں ہے۔ ویگاس چینل کے اتار چڑھاؤ کے تجزیے کو سپر ٹرینڈ کی رجحان کی پیروی کرنے کی صلاحیتوں کے ساتھ جوڑ کر ، حکمت عملی خود بخود اپنے پیرامیٹرز کو ایڈجسٹ کرتی ہے کیونکہ مارکیٹ کے حالات بدل جاتے ہیں ، جس سے زیادہ درست تجارتی سگنل ملتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی تین بنیادی اجزاء پر کام کرتی ہے: ویگاس چینل کا حساب کتاب ، رجحان کا پتہ لگانے ، اور ملٹی مرحلہ منافع لینے کا طریقہ کار۔ ویگاس چینل قیمتوں کی اتار چڑھاؤ کی حدوں کی وضاحت کے لئے سادہ حرکت پذیر اوسط (ایس ایم اے) اور معیاری انحراف (ایس ٹی ڈی) کا استعمال کرتا ہے ، جبکہ سپر ٹرینڈ اشارے ایڈجسٹ شدہ اے ٹی آر اقدار کی بنیاد پر رجحان کی سمت کا تعین کرتا ہے۔ جب مارکیٹ کے رجحانات بدلتے ہیں تو تجارتی سگنل تیار کیے جاتے ہیں۔ ملٹی مرحلے کا منافع لینے کا طریقہ کار مختلف قیمتوں کی سطح پر جزوی باہر نکلنے کی اجازت دیتا ہے ، ایک ایسا طریقہ جو منافع میں تالے لگا دیتا ہے اور باقی پوزیشنوں کو ممکنہ فوائد حاصل کرنے کی اجازت دیتا ہے۔ حکمت عملی کی انفرادیت اس کی اتار چڑھاؤ ایڈجسٹمنٹ فیکٹر میں پڑتی ہے ، جو ویگاس چینل کی چوڑائی کی بنیاد پر سپر ٹرینڈ ضرب کو متحرک طور پر ایڈجسٹ کرتی ہے۔

حکمت عملی کے فوائد

- متحرک موافقت: حکمت عملی خود بخود اتار چڑھاؤ ایڈجسٹمنٹ فیکٹر کے ذریعے مختلف مارکیٹ کے حالات کو اپنانے.

- رسک مینجمنٹ: کثیر مرحلے کے منافع لینے کا طریقہ کار منافع کے حصول کے لئے ایک منظم نقطہ نظر فراہم کرتا ہے۔

- حسب ضرورت: مختلف تجارتی طرزوں کو ایڈجسٹ کرنے کے لئے متعدد پیرامیٹر کی ترتیبات پیش کرتا ہے۔

- مارکیٹ کا جامع احاطہ: طویل اور مختصر تجارت دونوں کی حمایت کرتا ہے۔

- بصری آراء: تجزیہ اور فیصلہ سازی کے لئے واضح گرافک انٹرفیس فراہم کرتا ہے۔

حکمت عملی کے خطرات

- پیرامیٹر حساسیت: پیرامیٹر کے مختلف مجموعے کارکردگی میں نمایاں تغیرات کا باعث بن سکتے ہیں۔

- تاخیر: حرکت پذیر اوسط پر مبنی اشارے میں فطری تاخیر ہوتی ہے۔

- جھوٹا بریک آؤٹ کا خطرہ: مختلف مارکیٹوں میں جھوٹے سگنل پیدا کر سکتا ہے۔

- ٹیک منافع تجارت: ابتدائی ٹیک منافع بڑے رجحانات سے محروم ہوسکتے ہیں ، دیر سے منافع لینے والے جمع ہونے والے منافع کو کھونے کا خطرہ رکھتے ہیں۔

حکمت عملی کی اصلاح کی ہدایات

- مختلف مارکیٹ کے حالات میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنے کے لئے مارکیٹ کے ماحول کے فلٹرز متعارف کروائیں۔

- سگنل کی وشوسنییتا کو بہتر بنانے کے لیے حجم تجزیہ شامل کریں۔

- فائدہ اٹھانے کے انکولی طریقہ کار تیار کریں جو مارکیٹ کی اتار چڑھاؤ کی بنیاد پر منافع کی سطح کو متحرک طور پر ایڈجسٹ کریں۔

- سگنل کی تصدیق کے لیے اضافی تکنیکی اشارے شامل کریں۔

- مارکیٹ کے خطرے کی بنیاد پر متحرک پوزیشن سائزنگ کو نافذ کریں۔

خلاصہ

ملٹی اسٹیپ وایلیٹی ایڈجسٹڈ ڈائنامک سپر ٹرینڈ حکمت عملی ایک جدید مقداری تجارتی نقطہ نظر کی نمائندگی کرتی ہے ، جس میں متعدد تکنیکی اشارے اور منافع کمانے کے جدید طریقہ کار کو یکجا کیا گیا ہے تاکہ تاجروں کو ایک جامع تجارتی نظام فراہم کیا جاسکے۔ اس کی متحرک موافقت اور رسک مینجمنٹ کی خصوصیات اسے مختلف مارکیٹ کے ماحول میں کام کرنے کے لئے خاص طور پر موزوں بناتی ہیں ، جس میں اچھی اسکیل ایبلٹی اور اصلاح کی صلاحیت ہے۔ مسلسل بہتری اور اصلاح کے ذریعے ، حکمت عملی مستقبل میں زیادہ مستحکم تجارتی کارکردگی فراہم کرنے کا وعدہ کرتی ہے۔

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Step Vegas SuperTrend - strategy [presentTrading]", shorttitle="Multi-Step Vegas SuperTrend - strategy [presentTrading]", overlay=true, precision=3, commission_value=0.1, commission_type=strategy.commission.percent, slippage=1, currency=currency.USD)

// Input settings allow the user to customize the strategy's parameters.

tradeDirectionChoice = input.string(title="Trade Direction", defval="Both", options=["Long", "Short", "Both"]) // Option to select the trading direction

atrPeriod = input(10, "ATR Period for SuperTrend") // Length of the ATR for volatility measurement

vegasWindow = input(100, "Vegas Window Length") // Length of the moving average for the Vegas Channel

superTrendMultiplier = input(5, "SuperTrend Multiplier Base") // Base multiplier for the SuperTrend calculation

volatilityAdjustment = input.float(5, "Volatility Adjustment Factor") // Factor to adjust the SuperTrend sensitivity to the Vegas Channel width

// User inputs for take profit settings

useTakeProfit = input.bool(true, title="Use Take Profit", group="Take Profit Settings")

takeProfitPercent1 = input.float(3.0, title="Take Profit % Step 1", group="Take Profit Settings")

takeProfitPercent2 = input.float(6.0, title="Take Profit % Step 2", group="Take Profit Settings")

takeProfitPercent3 = input.float(12.0, title="Take Profit % Step 3", group="Take Profit Settings")

takeProfitPercent4 = input.float(21.0, title="Take Profit % Step 4", group="Take Profit Settings")

takeProfitAmount1 = input.float(25, title="Take Profit Amount % Step 1", group="Take Profit Settings")

takeProfitAmount2 = input.float(20, title="Take Profit Amount % Step 2", group="Take Profit Settings")

takeProfitAmount3 = input.float(10, title="Take Profit Amount % Step 3", group="Take Profit Settings")

takeProfitAmount4 = input.float(15, title="Take Profit Amount % Step 4", group="Take Profit Settings")

numberOfSteps = input.int(4, title="Number of Take Profit Steps", minval=1, maxval=4, group="Take Profit Settings")

// Calculate the Vegas Channel using a simple moving average and standard deviation.

vegasMovingAverage = ta.sma(close, vegasWindow)

vegasChannelStdDev = ta.stdev(close, vegasWindow)

vegasChannelUpper = vegasMovingAverage + vegasChannelStdDev

vegasChannelLower = vegasMovingAverage - vegasChannelStdDev

// Adjust the SuperTrend multiplier based on the width of the Vegas Channel.

channelVolatilityWidth = vegasChannelUpper - vegasChannelLower

adjustedMultiplier = superTrendMultiplier + volatilityAdjustment * (channelVolatilityWidth / vegasMovingAverage)

// Calculate the SuperTrend indicator values.

averageTrueRange = ta.atr(atrPeriod)

superTrendUpper = hlc3 - (adjustedMultiplier * averageTrueRange)

superTrendLower = hlc3 + (adjustedMultiplier * averageTrueRange)

var float superTrendPrevUpper = na

var float superTrendPrevLower = na

var int marketTrend = 1

// Update SuperTrend values and determine the current trend direction.

superTrendPrevUpper := nz(superTrendPrevUpper[1], superTrendUpper)

superTrendPrevLower := nz(superTrendPrevLower[1], superTrendLower)

marketTrend := close > superTrendPrevLower ? 1 : close < superTrendPrevUpper ? -1 : nz(marketTrend[1], 1)

superTrendUpper := marketTrend == 1 ? math.max(superTrendUpper, superTrendPrevUpper) : superTrendUpper

superTrendLower := marketTrend == -1 ? math.min(superTrendLower, superTrendPrevLower) : superTrendLower

superTrendPrevUpper := superTrendUpper

superTrendPrevLower := superTrendLower

// Enhanced Visualization

// Plot the SuperTrend and Vegas Channel for visual analysis.

plot(marketTrend == 1 ? superTrendUpper : na, "SuperTrend Upper", color=color.green, linewidth=2)

plot(marketTrend == -1 ? superTrendLower : na, "SuperTrend Lower", color=color.red, linewidth=2)

plot(vegasChannelUpper, "Vegas Upper", color=color.purple, linewidth=1)

plot(vegasChannelLower, "Vegas Lower", color=color.purple, linewidth=1)

// Apply a color to the price bars based on the current market trend.

barcolor(marketTrend == 1 ? color.green : marketTrend == -1 ? color.red : na)

// Detect trend direction changes and plot entry/exit signals.

trendShiftToBullish = marketTrend == 1 and marketTrend[1] == -1

trendShiftToBearish = marketTrend == -1 and marketTrend[1] == 1

plotshape(series=trendShiftToBullish, title="Enter Long", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=trendShiftToBearish, title="Enter Short", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Define conditions for entering long or short positions, and execute trades based on these conditions.

enterLongCondition = marketTrend == 1

enterShortCondition = marketTrend == -1

// Check trade direction choice before executing trade entries.

if enterLongCondition and (tradeDirectionChoice == "Long" or tradeDirectionChoice == "Both")

strategy.entry("Long Position", strategy.long)

if enterShortCondition and (tradeDirectionChoice == "Short" or tradeDirectionChoice == "Both")

strategy.entry("Short Position", strategy.short)

// Close all positions when the market trend changes.

if marketTrend != marketTrend[1]

strategy.close_all()

// Multi-Stage Take Profit Logic

if (strategy.position_size > 0)

entryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

if numberOfSteps >= 1

strategy.exit("Take Profit 1", from_entry="Long Position", qty_percent=takeProfitAmount1, limit=entryPrice * (1 + takeProfitPercent1 / 100))

if numberOfSteps >= 2

strategy.exit("Take Profit 2", from_entry="Long Position", qty_percent=takeProfitAmount2, limit=entryPrice * (1 + takeProfitPercent2 / 100))

if numberOfSteps >= 3

strategy.exit("Take Profit 3", from_entry="Long Position", qty_percent=takeProfitAmount3, limit=entryPrice * (1 + takeProfitPercent3 / 100))

if numberOfSteps >= 4

strategy.exit("Take Profit 4", from_entry="Long Position", qty_percent=takeProfitAmount4, limit=entryPrice * (1 + takeProfitPercent4 / 100))

if (strategy.position_size < 0)

entryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

if numberOfSteps >= 1

strategy.exit("Take Profit 1", from_entry="Short Position", qty_percent=takeProfitAmount1, limit=entryPrice * (1 - takeProfitPercent1 / 100))

if numberOfSteps >= 2

strategy.exit("Take Profit 2", from_entry="Short Position", qty_percent=takeProfitAmount2, limit=entryPrice * (1 - takeProfitPercent2 / 100))

if numberOfSteps >= 3

strategy.exit("Take Profit 3", from_entry="Short Position", qty_percent=takeProfitAmount3, limit=entryPrice * (1 - takeProfitPercent3 / 100))

if numberOfSteps >= 4

strategy.exit("Take Profit 4", from_entry="Short Position", qty_percent=takeProfitAmount4, limit=entryPrice * (1 - takeProfitPercent4 / 100))

- ڈبل ویگاس چینل Volatility ایڈجسٹ سپر ٹرینڈ مقداری ٹریڈنگ کی حکمت عملی

- انکولی معیاری انحراف بریک آؤٹ ٹریڈنگ کی حکمت عملی: متحرک اتار چڑھاؤ پر مبنی کثیر مدت کی اصلاح کا نظام

- متحرک رسک مینجمنٹ کے ساتھ دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- اے ٹی آر پر مبنی رسک مینجمنٹ سسٹم کے ساتھ حکمت عملی کے بعد دوہری چلتی اوسط رجحان

- اعلی درجے کی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی

- ذہین رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد دوہری ایس ایم اے کا متحرک رجحان

- حجم کی توثیق کے ساتھ ساخت کی خرابی کثیر شرط ذہین تجارتی حکمت عملی

- متحرک اے ٹی آر سٹاپ لوس آر ایس آئی اوور سیلڈ ریبوڈ کوانٹیٹیو حکمت عملی

- انکولی اتار چڑھاؤ اور رفتار کی مقداری تجارتی نظام (AVMQTS)

- متحرک حرکت پذیر اوسط اور بولنگر بینڈ کراس حکمت عملی کے ساتھ فکسڈ سٹاپ نقصان کی اصلاح کا ماڈل

- متحرک حمایت مزاحمت قیمت ایکشن ٹریڈنگ سسٹم

- ہائی فریکوئنسی کوانٹیٹیو حکمت عملی کے ساتھ مل کر ہائی-لو بریکآؤٹ سسٹم

- MACD-RSI متحرک کراس اوور مقداری تجارتی نظام

- آر ایس آئی اور سپر ٹرینڈ ٹرینڈ کے بعد موافقت پذیر اتار چڑھاؤ کی حکمت عملی

- دوہری ای ایم اے کراس اوور کے ساتھ آر ایس آئی مومنٹم بہتر تجارتی حکمت عملی

- تجارتی حکمت عملی کے بعد ملٹی تکنیکی اشارے کا رجحان

- حجم پر مبنی اے ٹی آر متحرک اسٹاپ نقصان کی اصلاح کے ساتھ ملٹی ایکسپونینشل حرکت پذیر اوسط کراس اوور حکمت عملی

- ڈبل چین ہائبرڈ مومنٹم ای ایم اے ٹریکنگ ٹریڈنگ سسٹم

- متحرک سگنل لائن رجحان کی پیروی اور اتار چڑھاؤ فلٹرنگ کی حکمت عملی

- ہل چلتی اوسط کے ساتھ ملٹی ٹائم فریم بولنگر مومنٹم بریک آؤٹ کی حکمت عملی

- مقداری تجارتی حکمت عملی کے بعد ٹرپل ای ایم اے رجحان

- ڈبل ہول چلتی اوسط کراس اوور مقداری حکمت عملی

- شماریاتی انحراف پر مبنی مارکیٹ کی انتہائی کھپت کی حکمت عملی

- متحرک منافع / نقصان کے انتظام کے نظام کے ساتھ چار مدت SMA توڑ ٹریڈنگ کی حکمت عملی

- آر ایس آئی اور بولنگر بینڈ کراس ریگریشن ڈبل حکمت عملی

- قیمت تجزیہ کی حکمت عملی کے بعد ملٹی ویو رجحان

- حکمت عملی کے بعد SMA کراس اوور ٹرینڈ کے ساتھ ہموار ہائکن-اشی

- ہیل چلتی اوسط کی بنیاد پر EMA رجحان کا تعین کرنے کی عکاسی کی حکمت عملی

- دوہری EMA اشارے سمارٹ کراسنگ ٹریڈنگ سسٹم کے ساتھ متحرک سٹاپ نقصان اور منافع لینے کی حکمت عملی

- RSI فلٹر کے ساتھ OBV-SMA کراس اوور کثیر جہتی رفتار ٹریڈنگ کی حکمت عملی