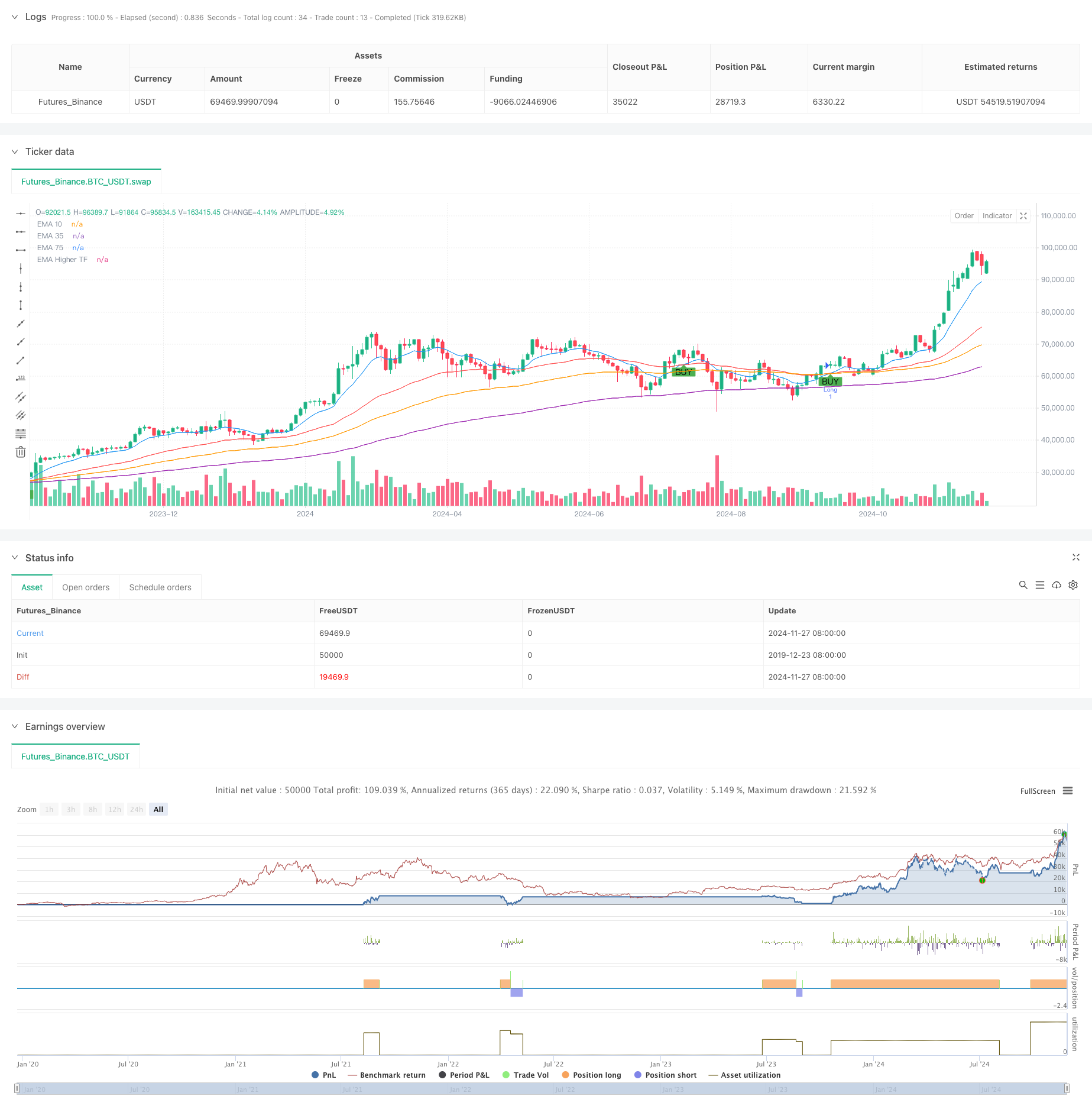

جائزہ

یہ حکمت عملی ایک ٹریڈنگ سسٹم ہے جو کثیر انڈیکس حرکت پذیر اوسط ((EMA) کراس سگنل پر مبنی ہے ، جس میں مختلف ادوار کے EMA اشارے اور اے ٹی آر متحرک اسٹاپ نقصان کا طریقہ کار شامل ہے۔ حکمت عملی نے 10 ، 39 ، اور 73 ادوار کے EMA کو بنیادی سگنل اشارے کے طور پر استعمال کیا ، جبکہ 143 ادوار کے اعلی وقت کے EMA کو رجحان فلٹر کے طور پر متعارف کرایا اور اے ٹی آر اشارے کے ذریعے متحرک طور پر اسٹاپ نقصان اور منافع کے اہداف طے کیے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق کثیر EMA کے کراس سگنل اور رجحان کی تصدیق پر مبنی ہے۔ جب مختصر EMA ((10 سائیکل) وسط EMA ((39 سائیکل) کو اوپر کی طرف سے پار کرتا ہے ، اور قیمت طویل EMA ((73 سائیکل) اور اعلی ٹائم پیریڈ EMA ((143 سائیکل) کے اوپر ہوتی ہے تو ، نظام ایک کثیر سگنل پیدا کرتا ہے۔ اس کے برعکس ، جب مختصر EMA نیچے کی طرف سے وسط EMA کو پار کرتا ہے ، اور قیمت طویل EMA اور اعلی ٹائم پیریڈ EMA کے نیچے ہوتی ہے تو ، نظام ایک خالی سگنل پیدا کرتا ہے۔ حکمت عملی کو روکنے کے فاصلے کے طور پر ATR کے 1 گنا اور منافع بخش ہدف کے طور پر 2 گنا کے ذریعے ، ایک متحرک پوزیشن مینجمنٹ کے لئے 1: 2 کا خطرہ منافع کا تناسب حاصل کریں۔

اسٹریٹجک فوائد

- ایک سے زیادہ ٹائم سائیکل کی تصدیق: مختلف ادوار کے EMA اشارے کو مربوط کرکے جعلی بریک کے خطرے کو مؤثر طریقے سے کم کریں

- متحرک سٹاپ نقصان: اے ٹی آر پر مبنی سٹاپ نقصان کی ترتیب ، جو مارکیٹ میں اتار چڑھاؤ کے مطابق ڈھال سکتی ہے

- رجحان سے باخبر رہنے کا اثر: اعلی ٹائم پیکیج EMA فلٹرنگ اس بات کو یقینی بناتا ہے کہ تجارت کا رخ بڑے رجحانات کے مطابق ہو۔

- خطرہ منافع تناسب کی اصلاح: حکمت عملی کی متوقع منافع کو بڑھانے کے لئے 1: 2 کا خطرہ منافع تناسب ترتیب

- سگنل کی اعلی وشوسنییتا: متعدد اشارے کی کراس تصدیق ، ٹریڈنگ سگنل کی وشوسنییتا میں نمایاں اضافہ

اسٹریٹجک رسک

- افقی مارکیٹ کا خطرہ: غیر مستحکم مارکیٹوں میں اکثر غلط سگنل پیدا ہوسکتے ہیں

- تاخیر کا خطرہ: ایک سے زیادہ مساوی لائن کے نظام میں کچھ تاخیر ہوتی ہے ، جس سے بہترین داخلے کا نقطہ نظر ضائع ہوسکتا ہے

- قیمتوں میں اضافے کا خطرہ: شدید اتار چڑھاؤ کے نتیجے میں اسٹاپ نقصان کا خطرہ

- پیرامیٹر حساسیت: متعدد ٹائم پیریڈ پیرامیٹرز کے انتخاب سے حکمت عملی کی کارکردگی پر زیادہ اثر پڑتا ہے

- مارکیٹ کے ماحول پر انحصار: حکمت عملی مضبوط رجحان مارکیٹ میں بہتر کارکردگی کا مظاہرہ کرتی ہے ، لیکن دوسرے مارکیٹ کے ماحول میں خراب کارکردگی کا مظاہرہ کرسکتی ہے

حکمت عملی کی اصلاح کی سمت

- ٹرانزیکشن اشارے متعارف کروائے گئے: ٹرانزیکشن کی تصدیق کے ذریعہ سگنل کی وشوسنییتا میں اضافہ کیا جاسکتا ہے

- رجحان کی طاقت فلٹرنگ میں اضافہ کریں: رجحان کی طاقت کے اشارے جیسے ADX شامل کرنے پر غور کریں

- اصلاح کے پیرامیٹرز کو اپنانا: مختلف مارکیٹ کے ماحول کی حرکیات کے مطابق ای ایم اے پیرامیٹرز کو ایڈجسٹ کرنا

- نقصان کی روک تھام کے طریقہ کار کو بہتر بنائیں: متحرک نقصان یا کمپاؤنڈ نقصان کی روک تھام کی حکمت عملی کو شامل کرنے پر غور کیا جاسکتا ہے

- مارکیٹ کے ماحول کا فیصلہ بڑھانا: مارکیٹ کے ماحول کی درجہ بندی کے لئے اتار چڑھاؤ کے اشارے متعارف کرانا

خلاصہ کریں۔

یہ حکمت عملی ایک ٹریڈنگ سسٹم بناتی ہے جس میں رجحانات کی نگرانی اور خطرے کے انتظام کے ساتھ مل کر متعدد ای ایم اے کراسنگ کے ساتھ مل کر اے ٹی آر متحرک رک جاتا ہے۔ حکمت عملی کا بنیادی فائدہ متعدد وقت کی مدت کے تصدیق کے طریقہ کار اور متحرک پوزیشن مینجمنٹ میں ہے ، لیکن اس کے ساتھ ہی افقی مارکیٹ اور پسماندہ ہونے سے متعلق خطرات پر بھی توجہ دینے کی ضرورت ہے۔ حکمت عملی کی استحکام اور آمدنی کی صلاحیت کو مزید بہتر بنانے کے لئے ، اسٹریٹجی میں تبادلہ کی تصدیق ، رجحان کی طاقت فلٹرنگ اور دیگر اصلاحی ذرائع کو متعارف کرایا جاسکتا ہے۔ عملی استعمال میں ، مختلف مارکیٹ کے ماحول اور تجارت کی اقسام کی خصوصیات کے مطابق پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")