چانڈے مومنٹم اوسیلیٹر پر مبنی موافقت پذیر اوسط ریورس ٹریڈنگ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-11 17:17:50ٹیگز:سی او ایمایس ایم اوآر ایس آئیایس ایم اےایم آرٹی ایس

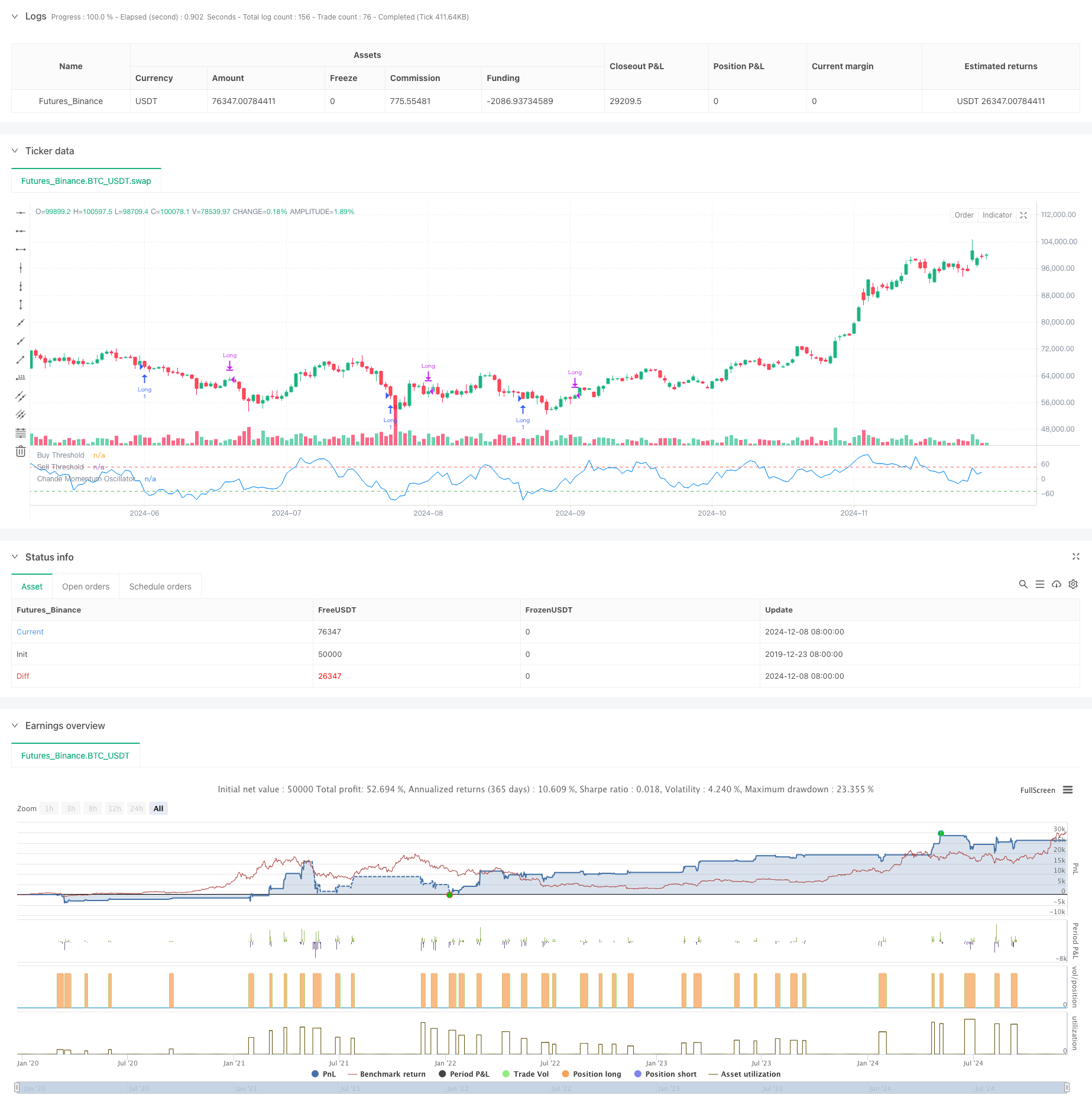

جائزہ

چینڈے مومنٹم آسکیلیٹر (سی ایم او) پر مبنی میڈین ریورس ٹریڈنگ حکمت عملی ایک تکنیکی تجزیہ کی حکمت عملی ہے جو ایک مخصوص مدت میں قیمت کی رفتار کا حساب لگاتے ہوئے اوور بک اور اوور سیل زون کی نشاندہی کرتی ہے۔ یہ حکمت عملی اثاثوں کی قیمتوں اور تجارت میں رفتار کی تبدیلیوں کی نگرانی کرتی ہے جب قیمتوں میں انتہائی انحراف ظاہر ہوتا ہے ، جس کا مقصد اوسط ریورس کے مواقع کو پکڑنا ہے۔ یہ 9 دن کے سی ایم او اشارے کو بنیادی سگنل کے طور پر استعمال کرتا ہے ، جب سی ایم او -50 سے نیچے گرتا ہے تو طویل پوزیشنوں میں داخل ہوتا ہے اور جب سی ایم او 50 سے اوپر بڑھتا ہے یا انعقاد کی مدت 5 دن سے زیادہ ہوجاتی ہے تو باہر نکل جاتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا مرکز سی ایم او اشارے کے حساب کتاب اور اطلاق میں ہے۔ سی ایم او ایک مخصوص مدت میں منافع اور نقصانات کے درمیان فرق کے تناسب کا حساب کتاب کرکے رفتار کی پیمائش کرتا ہے۔ فارمولا یہ ہے: سی ایم او = 100 × (منافع کا مجموعہ - نقصان کا مجموعہ) / ((منافع کا مجموعہ + نقصان کا مجموعہ)

روایتی آر ایس آئی کے برعکس ، سی ایم او عددی میں اوپر اور نیچے کی نقل و حرکت دونوں کا استعمال کرتا ہے ، جس سے زیادہ متوازن رفتار کی پیمائش ہوتی ہے۔ جب سی ایم او -50 سے نیچے آجاتا ہے تو یہ حکمت عملی طویل پوزیشنوں میں داخل ہوتی ہے ، جس سے زیادہ فروخت کی شرائط ظاہر ہوتی ہیں اور قیمت کی بحالی کی توقع ہوتی ہے۔ جب سی ایم او 50 سے اوپر بڑھتا ہے یا 5 دن تک انعقاد کے بعد پوزیشنیں بند ہوجاتی ہیں۔

حکمت عملی کے فوائد

- واضح سگنل - سی ایم او واضح طور پر زیادہ خریدنے اور زیادہ فروخت کرنے کے معیار فراہم کرتا ہے، غیر واضح تجارتی سگنل پیدا کرتا ہے

- مضبوط رسک کنٹرول - زیادہ سے زیادہ انعقاد کی مدت طویل مدتی پوزیشنوں کو پھنسانے سے روکتی ہے

- اعلی موافقت - پیرامیٹرز کو مختلف مارکیٹ کے حالات کے لئے ایڈجسٹ کیا جاسکتا ہے

- ٹھوس نظریاتی بنیاد - تعلیمی حمایت کے ساتھ اچھی طرح سے قائم اوسط ریورسشن تھیوری پر مبنی

- سادہ حساب - اشارے کا طریقہ کار سیدھا اور سمجھنے میں آسان ہے

حکمت عملی کے خطرات

- رجحان مارکیٹ کا خطرہ - مضبوط رجحان مارکیٹوں میں اوسط واپسی کی حکمت عملی اکثر نقصانات کا سامنا کر سکتی ہے

- پیرامیٹر حساسیت - حکمت عملی کی کارکردگی بہت زیادہ سی ایم او مدت اور حد کے انتخاب پر منحصر ہے

- غلط سگنل کا خطرہ - غیر مستحکم مارکیٹوں میں غلط سگنل پیدا ہوسکتے ہیں

- وقت کا خطرہ - فکسڈ باہر نکلنے کا وقت بہتر منافع کے مواقع سے محروم ہوسکتا ہے

- غیر منقولہ سرمایہ کاری کے لئے سرمایہ کاری کی شرح

اصلاح کی ہدایات

- رجحان فلٹرنگ - صرف رجحان کے ساتھ تجارت کرنے کے لئے طویل مدتی رجحان اشارے شامل کریں

- متحرک پیرامیٹرز کی اصلاح - مارکیٹ میں اتار چڑھاؤ کی بنیاد پر سی ایم او کی مدت اور حدوں کو ایڈجسٹ کریں

- بہتر سٹاپ نقصان - منافع کی حفاظت کے لئے متحرک سٹاپ نقصان کو لاگو کریں

- ہولڈنگ پیریڈ کی اصلاح - اتار چڑھاؤ کی بنیاد پر زیادہ سے زیادہ ہولڈنگ وقت کو متحرک طور پر ایڈجسٹ کریں

- حجم کی تصدیق - سگنل کی وشوسنییتا کو بہتر بنانے کے لئے حجم کے اشارے شامل کریں

خلاصہ

یہ حکمت عملی سی ایم او اشارے کے ذریعہ مارکیٹ میں زیادہ خریدنے اور زیادہ فروخت ہونے کے مواقع کو حاصل کرتی ہے ، جس میں ایک مضبوط اوسط ریورس ٹریڈنگ سسٹم بنانے کے لئے فکسڈ ٹائم اسٹاپ نقصان کا امتزاج ہوتا ہے۔ اس میں عملی قدر کے ساتھ واضح منطق اور معقول رسک کنٹرول شامل ہے۔ پیرامیٹر کی اصلاح اور اضافی معاون اشارے کے ذریعہ حکمت عملی کے استحکام اور منافع کو مزید بڑھا جاسکتا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- متحرک اوسط فلٹر سسٹم کے ساتھ موافقت پذیر رجحان رفتار آر ایس آئی حکمت عملی

- RSI کے ساتھ ملٹی ایم اے کراس اوور متحرک ٹریلنگ اسٹاپ نقصان کی مقدار کی تجارتی حکمت عملی

- تجارتی حکمت عملی کے بعد ملٹی تکنیکی اشارے کا رجحان

- بولنگر بینڈ RSI غیر جانبدار مارکیٹ مقداری تجارتی حکمت عملی

- آر ایس آئی فلٹر اور انتباہ کے ساتھ ایس ایم اے کراس اوور حکمت عملی

- دوہری ایم اے اور حجم کی تصدیق کے ساتھ آر ایس آئی ٹرینڈ مومنٹم ٹریڈنگ حکمت عملی

- متحرک سٹاپ نقصان اور منافع لے دوہری منتقل اوسط رجحان موم بتی ردعمل کے ساتھ حکمت عملی کے بعد

- رشتہ دار طاقت انڈیکس اوسط ریورسنگ حکمت عملی

- دن کے اندر خرید/فروخت

- ایکویٹی وکر کی پوزیشن سائزنگ مثال کی تجارت

- اعلی درجے کی Volatility Mean Reversion ٹریڈنگ حکمت عملی: VIX اور چلتی اوسط پر مبنی کثیر جہتی مقداری ٹریڈنگ سسٹم

- سونے کے رجحان چینل کی تبدیلی کی حکمت عملی

- اعلی درجے کی ای ایم اے مومنٹم ٹرینڈ ٹریڈنگ حکمت عملی

- ملٹی ایم اے ٹرینڈ شدت ٹریڈنگ کی حکمت عملی - ایم اے انحراف پر مبنی ایک لچکدار سمارٹ ٹریڈنگ سسٹم

- حجم وزن دوہری رجحان کا پتہ لگانے کا نظام

- کثیر عنصر کاؤنٹر ٹرینڈ ٹریڈنگ کی حکمت عملی

- بہتر مومنٹم آسکیلیٹر اور اسٹوکاسٹک ڈائیورجنسی کوانٹیٹیٹو ٹریڈنگ حکمت عملی

- ٹرینڈ بریکآؤٹ ٹریڈنگ حکمت عملی کے ساتھ ملٹی ٹائم فریم فبونیکی ریٹریسیشن

- کثیر اشارے کا رجحان منافع کی اصلاح کے ساتھ حکمت عملی کے بعد

- فائدہ اٹھانے کی اصلاح کے ساتھ فریکٹل بریک آؤٹ مومنٹم ٹریڈنگ کی حکمت عملی

- تجارتی حکمت عملی کے بعد MACD-Supertrend دوہری تصدیق کا رجحان

- کثیر مدتی سپر ٹرینڈ متحرک تجارتی حکمت عملی

- فبونیکی ریٹریسیشن اور محور پوائنٹس ٹریڈنگ کی حکمت عملی کے ساتھ ملٹی ٹائم فریم ای ایم اے

- متعدد ٹائم فریم متحرک سٹاپ نقصان ای ایم اے-سکیز ٹریڈنگ کی حکمت عملی

- ایم اے سی ڈی اور لکیری رجسٹریشن ڈبل سگنل انٹیلجنٹ ٹریڈنگ حکمت عملی

- تجارتی حکمت عملی کے بعد ملٹی ای ایم اے رجحان

- کثیر ٹائم فریم ہموار ہیکن آشی رجحان کوالٹی ٹریڈنگ سسٹم کے بعد

- متحرک آر ایس آئی آسکیلیٹر کثیرالاضلاع فٹنگ اشارے رجحان مقداری تجارتی حکمت عملی

- ڈیلی رینج بریک آؤٹ ایک سمت ٹریڈنگ کی حکمت عملی

- SMA-RSI-MACD کثیر اشارے متحرک حد آرڈر ٹریڈنگ کی حکمت عملی