متحرک RSI سمارٹ ٹائمنگ سوئنگ ٹریڈنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 11:32:55ٹیگز:آر ایس آئیایس ایم اےای ایم اےوی ڈبلیو ایم اےڈبلیو ایم اےایس ایم ایم اےبی بیآر ایم اے

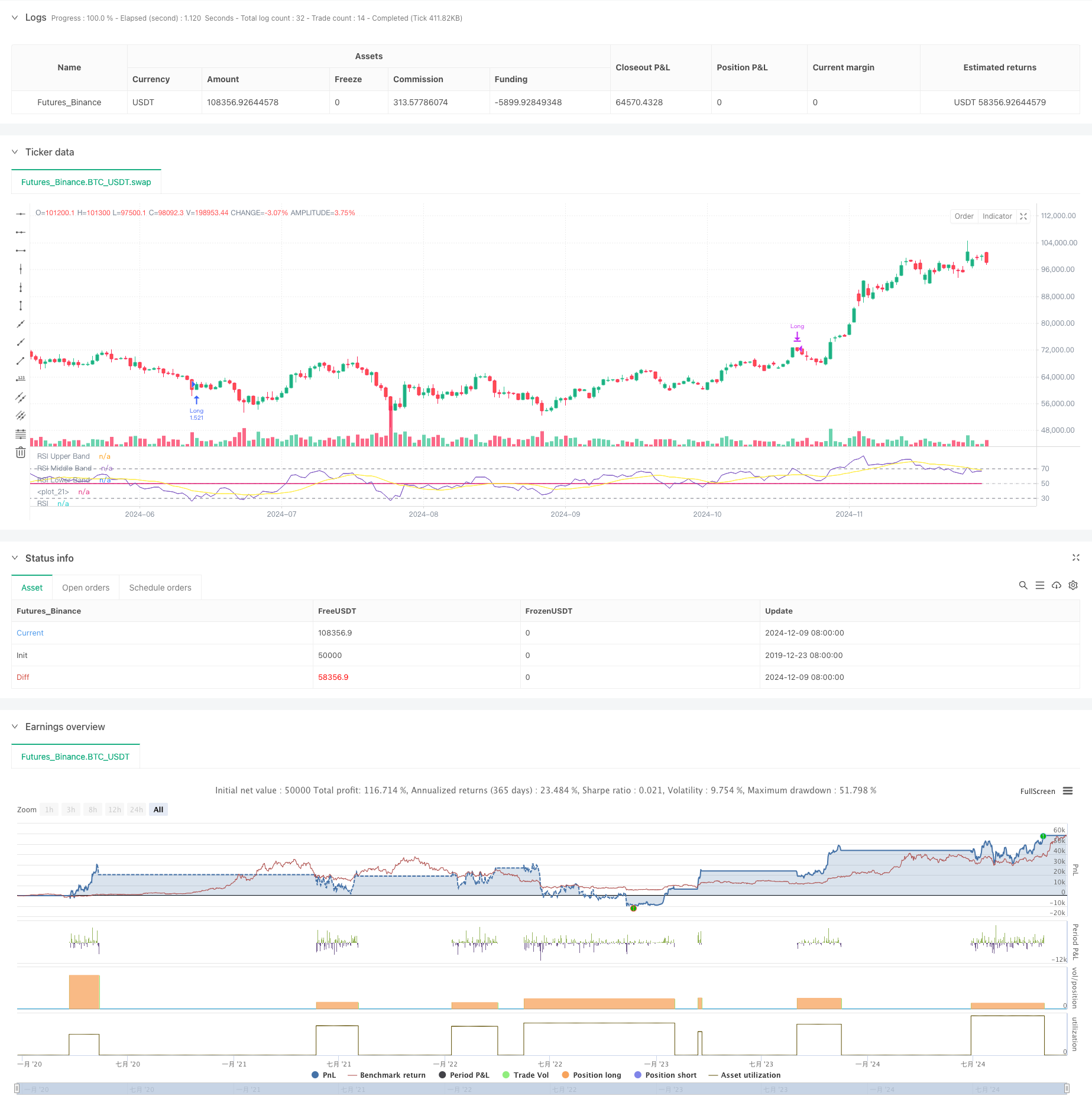

جائزہ

یہ حکمت عملی رشتہ دار طاقت انڈیکس (آر ایس آئی) پر مبنی ایک ذہین تجارتی نظام ہے ، جس میں مارکیٹ کے زیادہ خریدنے اور زیادہ فروخت والے زونوں کی نشاندہی کرکے مختلف چلتی اوسط اور بولنگر بینڈ کو وقت کی تجارت میں جوڑتا ہے۔ بنیادی طریقہ کار آر ایس آئی کی پیشرفت اور پل بیک سگنلز پر انحصار کرتا ہے ، جس میں رجحان کی تصدیق کے لئے مختلف قسم کے چلتے اوسط کی تکمیل ہوتی ہے ، جس سے موثر سوئنگ ٹریڈنگ ممکن ہوتی ہے۔ حکمت عملی میں مضبوط موافقت کا مظاہرہ کیا گیا ہے اور اسے مارکیٹ کے مختلف حالات کے لئے ایڈجسٹ کیا جاسکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 14 پیریڈ آر ایس آئی کو اپنے بنیادی اشارے کے طور پر استعمال کرتی ہے ، جو 30 اور 70 کی کلیدی سطحوں کے ساتھ آر ایس آئی کراس اوورز کی نگرانی کرکے تجارتی سگنل تیار کرتی ہے۔ جب آر ایس آئی 30 سے اوپر جاتا ہے تو ایک طویل سگنل ٹرگر ہوتا ہے ، جس سے زیادہ فروخت سے تیزی کی حالت میں شفٹ کا اشارہ ہوتا ہے۔ جب آر ایس آئی 70 سے نیچے آجاتا ہے تو ایک اختتامی سگنل تیار ہوتا ہے ، جس سے یہ ظاہر ہوتا ہے کہ زیادہ خریدنے سے لے کر bearish حالات میں منتقلی ہوتی ہے۔ حکمت عملی میں مختلف حرکت پذیر اوسط (ایس ایم اے ، ای ایم اے ، ایس ایم ایم اے ، ڈبلیو ایم اے ، وی ڈبلیو ایم اے) اور بولنگر بینڈ شامل ہوتے ہیں جو تصدیق اور اتار چڑھاؤ کے رجحان کی تشخیص کے لئے اضافی اشارے ہیں۔

حکمت عملی کے فوائد

- واضح سگنل: RSI

s overbought اور oversold سگنل واضح اور سمجھنے میں آسان ہیں - خطرے کا کنٹرول: داخلہ اور باہر نکلنے کی اچھی طرح سے بیان کردہ شرائط مؤثر خطرے کے انتظام کی اجازت دیتی ہیں

- لچک: متعدد قسم کے حرکت پذیر اوسط کے لئے معاونت مارکیٹ کے حالات میں موافقت کی اجازت دیتی ہے

- موافقت پذیری: بولنگر بینڈ خود بخود مارکیٹ کی اتار چڑھاؤ کی بنیاد پر ٹریڈنگ کی حد کو ایڈجسٹ کرتے ہیں

- آسان اصلاح: مضبوط پیرامیٹر حسب ضرورت مارکیٹ کے مخصوص ایڈجسٹمنٹ کو آسان بناتا ہے

حکمت عملی کے خطرات

- ضمنی مارکیٹ کا خطرہ: مختلف مارکیٹوں میں اکثر غلط بریک آؤٹ سگنل پیدا کر سکتا ہے۔

- رجحان کے تسلسل کا خطرہ: ابتدائی باہر نکلنے سے توسیع شدہ رجحان کی نقل و حرکت کو یاد ہوسکتا ہے

- پیرامیٹر حساسیت: پیرامیٹر کی مختلف ترتیبات حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرسکتے ہیں

- سلائپج اثر: کم لیکویڈ مارکیٹوں میں اہم سلائپج کا سامنا ہوسکتا ہے

- نظاماتی خطرہ: انتہائی مارکیٹ کے حالات میں ممکنہ مسلسل نقصانات

حکمت عملی کی اصلاح کی ہدایات

- حجم انٹیگریشن: حجم تجزیہ کے ذریعے سگنل کی صداقت کی تصدیق کریں

- رجحان فلٹر کا اضافہ: مخالف رجحان کی تجارت سے بچنے کے لئے طویل مدتی رجحان تجزیہ شامل کریں

- اسٹاپ نقصان میں اضافہ: سرمایہ کاری کی کارکردگی کو بہتر بنانے کے لئے متحرک اسٹاپ نقصان کے طریقہ کار کو نافذ کریں

- پوزیشن مینجمنٹ ریفائنمنٹ: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز کو ایڈجسٹ کریں

- مارکیٹ سینٹیمنٹ انٹیگریشن: سگنل کی درستگی کو بہتر بنانے کے لئے اضافی تکنیکی اشارے کو یکجا کریں

خلاصہ

یہ حکمت عملی RSI اشارے کے ذریعہ مارکیٹ میں زیادہ خریدنے اور زیادہ فروخت کے مواقع کو حاصل کرتی ہے ، متعدد تکنیکی اشارے کے ساتھ سگنلز کی تصدیق کرتی ہے ، جس سے مضبوط عملی اور قابل اعتماد کا مظاہرہ ہوتا ہے۔ حکمت عملی کے ڈیزائن میں رسک کنٹرول پر مکمل طور پر غور کیا جاتا ہے اور پیرامیٹر کی اصلاح اور اشارے کے امتزاج کے ذریعے مختلف مارکیٹ کے ماحول میں موافقت پذیر ہوسکتا ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ براہ راست نفاذ سے پہلے جامع بیک ٹیسٹنگ کریں اور مخصوص مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- بولنگر بینڈ اور حرکت پذیر اوسط کراس اوور حکمت عملی

- اعلی درجے کی مقداری تجارتی حکمت عملی جس میں آر ایس آئی ڈائیورجنس اور چلتی اوسط کا امتزاج ہوتا ہے

- RSI، MACD اور حجم پر مبنی ملٹی انڈیکیٹر موافقت پذیر ٹریڈنگ حکمت عملی

- بولنگر بینڈ، فبونیکی، ایم اے سی ڈی اور آر ایس آئی کے ساتھ ملٹی انڈیکیٹرز کے ساتھ ہم آہنگی ٹریڈنگ کی حکمت عملی

- دوہری حرکت پذیر اوسط رفتار کی پیمائش کی مقداری حکمت عملی

- کثیر دورانیہ چلتی اوسط کراس اوور رجحان حکمت عملی کے بعد

- انکولی حرکت پذیر اوسط کراس اوور حکمت عملی

- متغیر فلٹر کے ساتھ حکمت عملی کے بعد کثیر حرکت پذیر اوسط کراس اوور رجحان

- بی بی بریک آؤٹ حکمت عملی

- MACD اور RSI مشترکہ قدرتی ٹریڈنگ حکمت عملی

- کثیر ہدف ذہین حجم رفتار ٹریڈنگ کی حکمت عملی

- کثیر دورانیہ بولنگر بینڈ ٹچ ٹرینڈ الٹنا مقداری تجارتی حکمت عملی

- ہائی فریکوئنسی بریکآؤٹ ٹریڈنگ حکمت عملی شمعدان کے قریب سمت پر مبنی

- اعلی درجے کی متحرک فبونیکی ریٹریسیشن رجحان مقداری تجارتی حکمت عملی

- متغیر انڈیکس متحرک اوسط کثیر درجے کے منافع کا رجحان حکمت عملی کے بعد

- متعدد حرکت پذیر اوسط ٹریڈنگ سسٹم کے ساتھ رفتار اور حجم کی تصدیق مقداری رجحان کی حکمت عملی

- ایڈجسٹ ٹریلنگ ڈراؤونگ متوازن ٹریڈنگ حکمت عملی کے ساتھ منافع اور سٹاپ نقصان

- بہتر ٹرینڈ فالونگ سسٹم: ADX اور پیرابولک SAR پر مبنی متحرک ٹرینڈ کی نشاندہی

- ڈبل ٹائم فریم اسٹوکاسٹک مومنٹم ٹریڈنگ کی حکمت عملی

- موزوں بولنگر بینڈ متحرک پوزیشن مینجمنٹ کی حکمت عملی

- شمعدان جذب پیٹرن تجزیہ پر مبنی دو طرفہ تجارتی حکمت عملی

- Bollinger Breakout with Mean Reversion 4H Quantitative Trading Strategy (بولنگر بریک آؤٹ کے ساتھ اوسط ریورس 4H مقداری تجارتی حکمت عملی)

- متحرک گرڈ پوزیشن سائزنگ حکمت عملی کے بعد رجحان

- دوہری بی بی آئی (بُک اور بیئر انڈیکس) کراس اوور حکمت عملی

- متحرک طویل / مختصر سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور سگنل سسٹم

- تجارتی حکمت عملی کے بعد ملٹی تکنیکی اشارے کا رجحان

- اعلی درجے کی Volatility Mean Reversion ٹریڈنگ حکمت عملی: VIX اور چلتی اوسط پر مبنی کثیر جہتی مقداری ٹریڈنگ سسٹم

- سونے کے رجحان چینل کی تبدیلی کی حکمت عملی

- اعلی درجے کی ای ایم اے مومنٹم ٹرینڈ ٹریڈنگ حکمت عملی

- ملٹی ایم اے ٹرینڈ شدت ٹریڈنگ کی حکمت عملی - ایم اے انحراف پر مبنی ایک لچکدار سمارٹ ٹریڈنگ سسٹم