موافقت پذیر رسک مینجمنٹ کے ساتھ اعلی درجے کی MACD کراس اوور ٹریڈنگ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2025-01-06 16:34:49ٹیگز:ایم اے سی ڈیایس ایم اےای ایم اےSLٹی پیRR

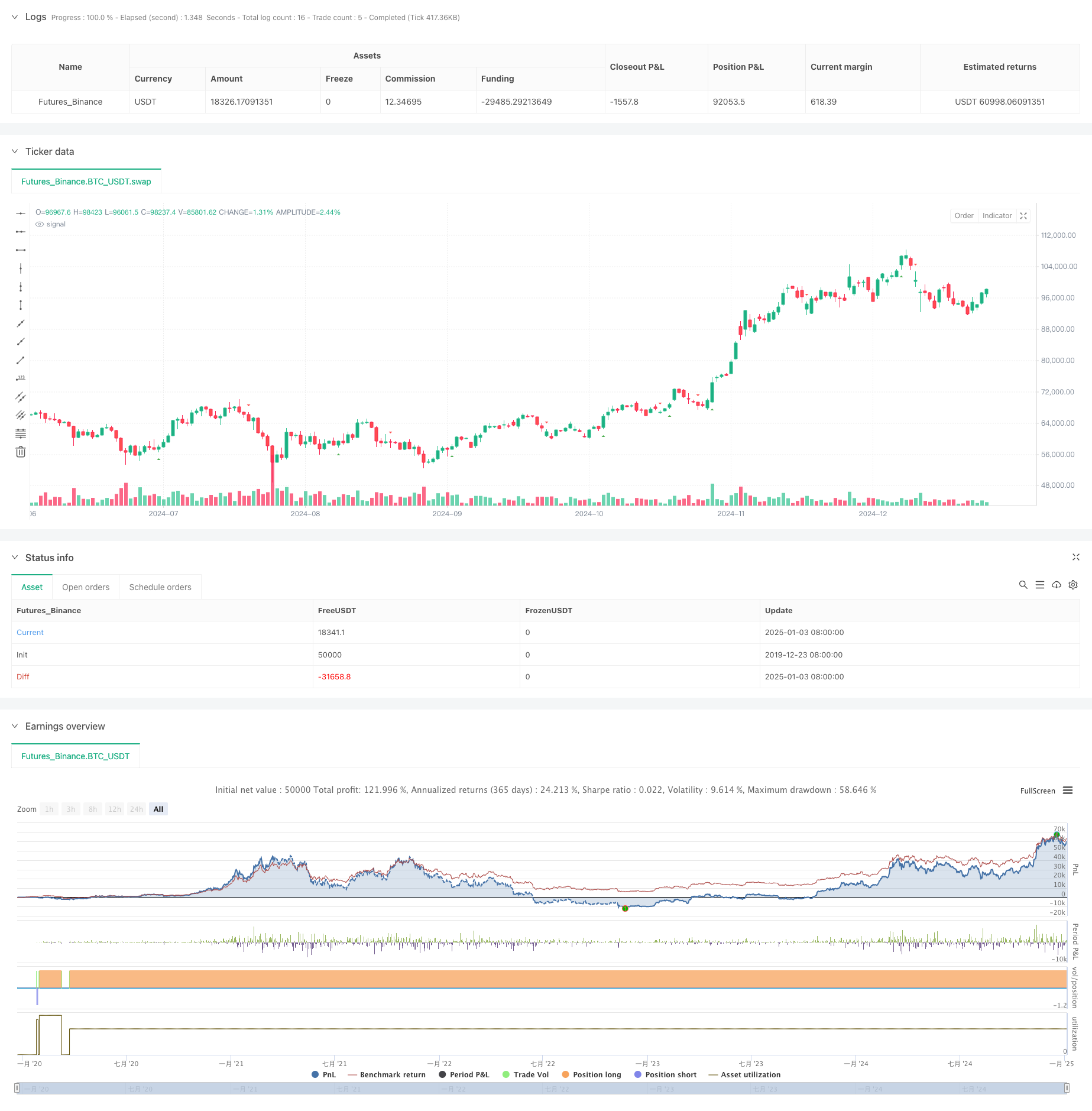

جائزہ

یہ حکمت عملی ایک جدید تجارتی نظام ہے جو ایم اے سی ڈی (موونگ ایوریج کنورجنس ڈائیورجنس) اشارے پر مبنی ہے ، جو ایک جامع تجارتی حل پیدا کرنے کے لئے متحرک رسک مینجمنٹ کے ساتھ ایم اے سی ڈی سگنلز کو جوڑتا ہے۔ یہ حکمت عملی نہ صرف ایم اے سی ڈی لائن اور سگنل لائن کراس اوورز پر مرکوز ہے بلکہ تجارتی کارکردگی کو بہتر بنانے کے لئے ہسٹوگرام کی تصدیق اور لچکدار اسٹاپ نقصان اور منافع حاصل کرنے کی ترتیبات کو بھی شامل کرتی ہے۔ یہ مارکیٹ کے مختلف حالات اور تجارتی ضروریات کے مطابق ڈھالنے کے لئے مکمل طور پر پیرامیٹر کردہ ترتیب کے اختیارات پیش کرتی ہے۔

حکمت عملی کے اصول

بنیادی منطق تین اہم ستونوں پر قائم ہے:

- سگنل جنریشن سسٹم سگنل لائن کے ساتھ ایم اے سی ڈی لائن کراسنگ کی نگرانی کرتا ہے اور رجحان کی تصدیق کے طور پر ایم اے سی ڈی ہسٹوگرام کا استعمال کرتا ہے۔ لمبے سگنل اس وقت پیدا ہوتے ہیں جب ایم اے سی ڈی لائن سگنل لائن کے اوپر مثبت ہسٹوگرام کے ساتھ عبور کرتی ہے۔ مختصر سگنل اس وقت پیدا ہوتے ہیں جب ایم اے سی ڈی لائن منفی ہسٹوگرام کے ساتھ نیچے عبور کرتی ہے۔

- خطرے کے انتظام کے طریقہ کار میں متحرک اسٹاپ نقصان کی ترتیبات استعمال کی جاتی ہیں ، جو ہر تجارت کے لئے متحرک رسک کنٹرول فراہم کرتے ہوئے ، پچھلی شمعوں کی ایک مخصوص تعداد کی سب سے زیادہ اور کم قیمتوں کی بنیاد پر اسٹاپ نقصان کی سطح کا حساب لگاتے ہیں۔

- منافع کے اہداف کا حساب خطرے کے تناسب کے طریقہ کار کا استعمال کرتے ہوئے کیا جاتا ہے، جو ایک مقررہ خطرے کے منافع کے تناسب کی بنیاد پر منافع کے لیول کو خود بخود طے کرتا ہے، جس سے ہر تجارت کے لیے مستقل خطرے کے منافع کے تناسب کو یقینی بنایا جاتا ہے۔

حکمت عملی کے فوائد

- سگنل کی جامع تصدیق: ایم اے سی ڈی کراس اوورز کو ہسٹوگرام کی تصدیق کے ساتھ جوڑ کر سگنل کی وشوسنییتا میں نمایاں اضافہ ہوتا ہے۔

- لچکدار رسک مینجمنٹ: متحرک اسٹاپ نقصان کی ترتیبات خود بخود مارکیٹ کی اتار چڑھاؤ کے مطابق ایڈجسٹ ہوتی ہیں ، جو بہتر رسک تحفظ فراہم کرتی ہیں۔

- وسیع پیمانے پر پیرامیٹرائزیشن: ٹریڈنگ کی سمت ، ایم اے سی ڈی پیرامیٹرز ، اسٹاپ نقصان کے ادوار اور رسک - انعام کے تناسب کو ضرورت کے مطابق ایڈجسٹ کیا جاسکتا ہے

- اعلی موافقت: حکمت عملی کو کسی بھی وقت کے فریم پر لاگو کیا جا سکتا ہے اور مختلف تجارتی آلات کے لئے موزوں ہے

- واضح نقطہ نظر: نظام آسان تجزیہ اور اصلاح کے لئے تجارتی سگنل کی گرافک ڈسپلے فراہم کرتا ہے

حکمت عملی کے خطرات

- مارکیٹ میں اتار چڑھاؤ کا خطرہ: انتہائی اتار چڑھاؤ والی منڈیوں میں ، ایم اے سی ڈی سگنل تاخیر کا شکار ہوسکتے ہیں ، جس کی وجہ سے انٹری ٹائمنگ ناقص ہوسکتی ہے۔

- غلط بریک آؤٹ کا خطرہ: مختلف مارکیٹوں کے دوران غلط MACD کراس اوور سگنل سامنے آسکتے ہیں

- اسٹاپ نقصان کی ترتیب کا خطرہ: اسٹاپ نقصان کے بہت مختصر دورانیے کے نتیجے میں کثرت سے رکنے کا سبب بن سکتا ہے ، جبکہ بہت طویل دورانیے سے زیادہ نقصانات ہوسکتے ہیں۔

- پیرامیٹرز کی اصلاح کا خطرہ: پیرامیٹرز کی زیادہ سے زیادہ اصلاح سے براہ راست تجارت اور بیک ٹسٹنگ کے نتائج کے درمیان اہم انحراف ہوسکتا ہے

حکمت عملی کی اصلاح کی ہدایات

- سگنل فلٹرنگ: سگنل کے معیار کو بہتر بنانے کے لئے تصدیق کے طور پر حجم کے اشارے یا دیگر تکنیکی اشارے شامل کریں

- متحرک پیرامیٹرز: موافقت کو بڑھانے کے لئے مارکیٹ کی اتار چڑھاؤ کی بنیاد پر MACD پیرامیٹرز اور اسٹاپ نقصان کی ترتیبات کو خود بخود ایڈجسٹ کریں

- خطرے کا انتظام: اکاؤنٹ کے ایکویٹی اور مارکیٹ کی اتار چڑھاؤ کی بنیاد پر تجارت کے سائز کو ایڈجسٹ کرنے کے لئے پوزیشن سائزنگ کے میکانزم متعارف کروانا

- وقت فلٹرنگ: غیر موافق مارکیٹ کے ادوار کے دوران ٹریڈنگ سے بچنے کے لئے ٹریڈنگ ٹائم ونڈو کی ترتیبات شامل کریں

- کھینچنے کا کنٹرول: مخصوص کھینچنے کی سطح تک پہنچنے پر تجارت کو روکنے کے لئے زیادہ سے زیادہ کھینچنے کا کنٹرول میکانزم شامل کریں

خلاصہ

یہ حکمت عملی کلاسیکی ایم اے سی ڈی اشارے کو جدید رسک مینجمنٹ کے طریقوں کے ساتھ جوڑ کر ایک مضبوط تجارتی نظام تشکیل دیتی ہے۔ اس کی طاقت سگنل کی جامع تصدیق ، لچکدار رسک مینجمنٹ ، اور پیرامیٹر کی مضبوط ایڈجسٹمنٹ میں ہے ، جس سے یہ مختلف مارکیٹ ماحول کے لئے موزوں ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعے ، حکمت عملی میں مزید بہتری کی گنجائش ہے۔ تاہم ، صارفین کو رسک کنٹرول پر توجہ دینے ، زیادہ سے زیادہ اصلاح سے بچنے ، اور اصل تجارتی حالات کی بنیاد پر مناسب ایڈجسٹمنٹ کرنے کی ضرورت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia MACD", overlay=true)

// Parámetros entrada

direccion = input.string("ambas", "Dirección de operaciones", options=["larga", "corta", "ambas"])

velas_sl = input.int(3, "Velas para calcular Stop Loss", minval=1)

ratio = input.float(1.5, "Ratio Beneficio:Riesgo", minval=0.5)

rapida = input.int(12, "Periodo Media Rápida")

lenta = input.int(26, "Periodo Media Lenta")

senal = input.int(9, "Periodo Señal")

// Calcular MACD

[macdLinea, senalLinea, histograma] = ta.macd(close, rapida, lenta, senal)

// Señales

senal_larga = ta.crossover(macdLinea, senalLinea) and histograma > 0

senal_corta = ta.crossunder(macdLinea, senalLinea) and histograma < 0

// Gestión de riesgo

calcular_sl_largo() => ta.lowest(low, velas_sl)

calcular_sl_corto() => ta.highest(high, velas_sl)

calcular_tp(entrada, sl, es_larga) =>

distancia = math.abs(entrada - sl)

es_larga ? entrada + (distancia * ratio) : entrada - (distancia * ratio)

// Operaciones

sl_largo = calcular_sl_largo()

sl_corto = calcular_sl_corto()

if (direccion != "corta" and senal_larga and strategy.position_size == 0)

entrada = close

tp = calcular_tp(entrada, sl_largo, true)

strategy.entry("Larga", strategy.long)

strategy.exit("Salida Larga", "Larga", stop=sl_largo, limit=tp)

if (direccion != "larga" and senal_corta and strategy.position_size == 0)

entrada = close

tp = calcular_tp(entrada, sl_corto, false)

strategy.entry("Corta", strategy.short)

strategy.exit("Salida Corta", "Corta", stop=sl_corto, limit=tp)

// Visualización

plotshape(senal_larga and direccion != "corta", "Compra", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.normal)

plotshape(senal_corta and direccion != "larga", "Venta", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

- زیادہ سے زیادہ اشارے کراس اوور رفتار ٹریڈنگ کی حکمت عملی کے ساتھ بہتر منافع لے لو اور سٹاپ نقصان کا نظام

- کثیر پیرامیٹر اسٹوکاسٹک انٹیلیجنٹ ٹرینڈ ٹریڈنگ حکمت عملی

- ڈبل حرکت پذیر اوسط اور ایم اے سی ڈی مشترکہ رجحان کے بعد متحرک لے منافع سمارٹ ٹریڈنگ سسٹم

- ایم اے سی ڈی-اے ٹی آر کے نفاذ کے ساتھ اوسط ریورسشن کی بہتر حکمت عملی

- حجم پر مبنی متحرک ڈی سی اے حکمت عملی

- متحرک اوسط کراس اوور کی بنیاد پر خطرہ-انعامی تناسب کو بہتر بنانے کی حکمت عملی

- متحرک رسک مینجڈ ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

- متحرک رسک مینجمنٹ کی حکمت عملی کے ساتھ دوہری چلتی اوسط کراس اوور

- دوہری حرکت پذیر اوسط کراس اوور رجحان متحرک سٹاپ نقصان اور منافع لینے کے نظام کے ساتھ حکمت عملی کے بعد

- سمارٹ رسک - ریوارڈ کنٹرول کے ساتھ دوہری ای ایم اے کراس اوور حکمت عملی

- طویل مدتی رجحان SMA کراس اوور مقداری حکمت عملی

- کثیر تکنیکی اشارے کے اختلاط کا رجحان مقداری تجارتی حکمت عملی کے بعد

- ملٹی ٹیکنیکل انڈیکیٹر مومنٹم-ایم اے ٹرینڈ

- ٹرپل ای ایم اے کراس اوور ٹریڈنگ سسٹم سمارٹ آر 2 آر پر مبنی اسٹاپ نقصان مینجمنٹ کے ساتھ

- متحرک اتار چڑھاؤ پر مبنی ہائی فریکوئنسی ای ایم اے کراس اوور مقداری حکمت عملی

- خطرہ مینجمنٹ سسٹم کے ساتھ دوہری تکنیکی اشارے مومنٹم ریورس ٹریڈنگ کی حکمت عملی

- ای ایم اے کی طرف سے ہموار RSI اور ATR متحرک سٹاپ نقصان / منافع لینے پر مبنی کثیر ٹائم فریم مقداری ٹریڈنگ کی حکمت عملی

- موافقت پذیر فبونیکی بولنگر بینڈس حکمت عملی تجزیہ

- کثیر ٹائم فریم موم بتی پیٹرن ٹریڈنگ کی حکمت عملی

- ملٹی ٹائم فریم سپر ٹرینڈ متحرک ٹرینڈ ٹریڈنگ الگورتھم

- موم بتی کی لمبائی کے تجزیہ پر مبنی مقداری رجحان کی گرفتاری کی حکمت عملی

- شماریاتی دوہری معیاری انحراف VWAP بریکآؤٹ ٹریڈنگ کی حکمت عملی

- طویل گرڈ کی حکمت عملی جو استعمال اور ہدف منافع پر مبنی ہے

- اے ٹی آر رسک مینجمنٹ سسٹم کے ساتھ حکمت عملی کے بعد متحرک حرکت پذیر اوسط کراس اوور رجحان

- ملٹی انڈیکیٹر آپٹمائزڈ KDJ ٹرینڈ کراس اوور حکمت عملی ڈائنامک اسٹوکاسٹک پیٹرن ٹریڈنگ سسٹم پر مبنی ہے

- ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ہیکن-اشی چلتی اوسط رجحان

- اے ٹی آر اسٹاپ مینجمنٹ کے ساتھ ڈی آئی اشارے پر مبنی حکمت عملی کے بعد متحرک اتار چڑھاؤ سے ایڈجسٹ ٹرینڈ

- بل بیئر پاور ٹریڈنگ کی حکمت عملی حجم پرسنٹیل پر مبنی متحرک منافع لینے کے نظام کے ساتھ

- زیڈ اسکور معیاری لکیری سگنل مقداری تجارتی حکمت عملی

- کثیر پیرامیٹر اسٹوکاسٹک انٹیلیجنٹ ٹرینڈ ٹریڈنگ حکمت عملی