Chiến lược giao dịch động lượng song tuyến: Hệ thống theo dõi xu hướng tối ưu hóa dựa trên thời gian

Tác giả:ChaoZhang, Ngày: 2024-07-31 14:50:26Tags:SMAMA

Thông tin chi tiết

Chiến lược này là một hệ thống theo dõi xu hướng dựa trên đường chéo đường chéo hai đường và tối ưu hóa thời gian. Nó sử dụng đường chéo đường chéo đường chéo ngắn và dài để tạo tín hiệu mua và bán, đồng thời kết hợp các cửa sổ thời gian giao dịch cụ thể để tối ưu hóa việc thực hiện giao dịch. Chiến lược này cũng bao gồm nhiều mức giá mục tiêu và mức dừng lỗ để quản lý rủi ro và lợi nhuận.

Nguyên tắc chiến lược

Nguyên tắc cốt lõi của chiến lược này là sử dụng hai đường trung bình di chuyển (MA) trong hai chu kỳ khác nhau để xác định xu hướng thị trường và tạo ra các tín hiệu giao dịch; cụ thể:

MA ngắn hạn và MA dài hạn: Chiến lược sử dụng hai chu kỳ đường trung bình di chuyển được tùy chỉnh bởi người dùng, đại diện cho xu hướng thị trường ngắn hạn và dài hạn.

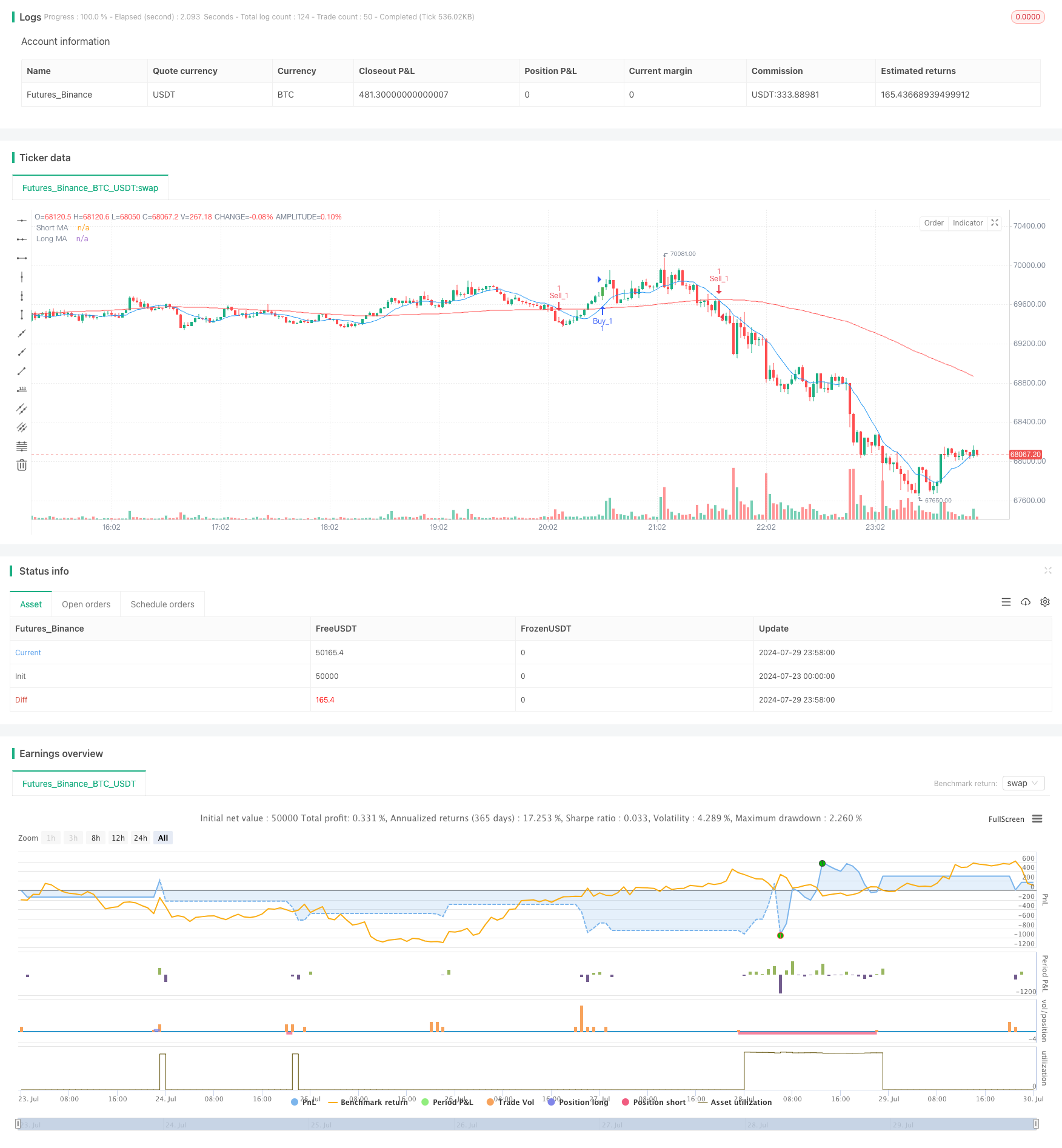

Tín hiệu chéo: Khi MA ngắn đi lên qua MA dài, tín hiệu mua được tạo ra; khi MA ngắn đi xuống qua MA dài, tín hiệu bán được tạo ra.

Tối ưu hóa thời gian: Chiến lược này giới thiệu khái niệm cửa sổ thời gian giao dịch, chỉ thực hiện giao dịch trong khoảng thời gian UTC do người dùng chỉ định, giúp tránh những thời điểm có biến động lớn hoặc thanh khoản kém.

Nhiều giá mục tiêu: Chiến lược đặt hai giá mục tiêu cho mỗi giao dịch (Target_1 và Target_2), cho phép lợi nhuận phân đoạn.

Quản lý rủi ro: Mỗi giao dịch đều đặt điểm dừng lỗ để hạn chế tổn thất tiềm ẩn.

Hiển thị: Chiến lược đánh dấu các tín hiệu mua bán trên biểu đồ và nhãn giá đạt mục tiêu, giúp thương nhân hiểu trực quan về động lực thị trường.

Lợi thế chiến lược

Theo dõi xu hướng: Bằng cách sử dụng đường chéo trung bình di động, chiến lược có thể nắm bắt hiệu quả xu hướng thị trường và tăng cơ hội lợi nhuận.

Tối ưu hóa thời gian: Bằng cách hạn chế cửa sổ thời gian giao dịch, chiến lược có thể tập trung vào thời điểm thị trường hoạt động và có lợi nhất để tăng hiệu quả giao dịch.

Quản lý rủi ro: Nhiều mục tiêu giá và thiết lập dừng lỗ giúp cân bằng rủi ro và lợi nhuận, bảo vệ sự an toàn của tiền.

Tính linh hoạt: Người dùng có thể điều chỉnh chu kỳ MA, giá mục tiêu và cửa sổ thời gian giao dịch theo sở thích cá nhân và đặc điểm thị trường.

Hỗ trợ trực quan hóa: Các nhà giao dịch có thể hiểu trực quan hơn về hoạt động của chiến lược bằng cách đánh dấu tín hiệu mua bán và giá mục tiêu trên biểu đồ.

Giao dịch hai chiều: Chiến lược hỗ trợ làm nhiều và làm không, có thể tìm kiếm cơ hội trong các môi trường thị trường khác nhau.

Rủi ro chiến lược

Rủi ro thị trường lung lay: Trong thị trường lung lay, các đường chéo MA thường xuyên có thể dẫn đến quá nhiều tín hiệu giả và chi phí giao dịch.

Rủi ro điểm trượt: Trong thị trường nhanh, giá giao dịch thực tế có thể khác biệt đáng kể so với giá khi tín hiệu được tạo ra.

Sự phụ thuộc quá nhiều vào dữ liệu lịch sử: Đường trung bình di chuyển là một chỉ số bị chậm và có thể phản ứng không kịp thời khi thị trường chuyển hướng đột ngột.

Hạn chế cửa sổ thời gian: Hạn chế thời gian giao dịch nghiêm ngặt có thể dẫn đến việc bỏ lỡ cơ hội thị trường quan trọng.

Rủi ro dừng cố định: Việc sử dụng số điểm dừng cố định có thể không đủ linh hoạt trong thời kỳ biến động cao.

Chuyển đổi quá nhiều: Trong một số điều kiện thị trường, chiến lược có thể tạo ra quá nhiều tín hiệu giao dịch, làm tăng chi phí giao dịch.

Chiến lược tối ưu hóa hướng

Điều chỉnh các thông số động: Xem xét việc đưa ra các cơ chế thích nghi, điều chỉnh chu kỳ MA và các thông số giao dịch theo biến động của thị trường.

Thêm lọc tỷ lệ biến động: Đánh giá tỷ lệ biến động thị trường trước khi tạo tín hiệu giao dịch, tránh giao dịch quá nhiều trong thời gian biến động thấp.

Cải thiện cơ chế dừng lỗ: Có thể xem xét sử dụng dừng động dựa trên ATR (kích thước trung bình thực tế) để phù hợp với các điều kiện thị trường khác nhau.

Tích hợp các chỉ số kỹ thuật khác: như RSI hoặc MACD, được sử dụng để xác định cường độ xu hướng và cải thiện chất lượng tín hiệu.

Phục hồi tối ưu: Phục hồi dữ liệu lịch sử rộng hơn để tìm ra sự kết hợp tham số và cài đặt cửa sổ thời gian tối ưu nhất.

Quản lý tài chính tối ưu: Thực hiện các chiến lược quản lý vị trí phức tạp hơn, chẳng hạn như quy mô giao dịch dựa trên quy mô tài khoản và biến động thị trường.

Xem xét các yếu tố cơ bản: điều chỉnh hành vi chiến lược trước và sau khi công bố dữ liệu kinh tế quan trọng, tránh giao dịch trong thời gian không chắc chắn cao.

Tích hợp học máy: Khám phá quá trình lựa chọn tham số và tạo tín hiệu tối ưu hóa bằng các thuật toán học máy.

Tóm lại

Chiến lược giao dịch động lượng song tuyến là một hệ thống theo dõi xu hướng kết hợp phân tích kỹ thuật và tối ưu hóa thời gian. Bằng cách sử dụng đường trung bình di động chéo và cửa sổ thời gian giao dịch được thiết kế kỹ lưỡng, chiến lược này nhằm mục đích nắm bắt xu hướng thị trường và tối ưu hóa việc thực hiện giao dịch. Mặc dù chiến lược này có những lợi thế như trực quan và linh hoạt, nhưng nó cũng phải đối mặt với những rủi ro như biến động thị trường và giao dịch quá mức.

/*backtest

start: 2024-07-23 00:00:00

end: 2024-07-30 00:00:00

period: 2m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gold Trend Trader", shorttitle="Gold Trader", overlay=true)

// User-defined input for moving averages

shortMA = input.int(10, minval=1, title="Short MA Period")

longMA = input.int(100, minval=1, title="Long MA Period")

target_1 = input.int(100, minval=1, title="Target_1")

target_2 = input.int(150, minval=1, title="Target_2")

// User-defined input for the start and end times with default values

startTimeInput = input.int(12, title="Start Time for Session (UTC, in hours)", minval=0, maxval=23)

endTimeInput = input.int(17, title="End Time Session (UTC, in hours)", minval=0, maxval=23)

// Convert the input hours to minutes from midnight

startTime = startTimeInput * 60

endTime = endTimeInput * 60

// Function to convert the current exchange time to UTC time in minutes

toUTCTime(exchangeTime) =>

exchangeTimeInMinutes = exchangeTime / 60000

// Adjust for UTC time

utcTime = exchangeTimeInMinutes % 1440

utcTime

// Get the current time in UTC in minutes from midnight

utcTime = toUTCTime(time)

// Check if the current UTC time is within the allowed timeframe

isAllowedTime = (utcTime >= startTime and utcTime < endTime)

// Calculating moving averages

shortMAValue = ta.sma(close, shortMA)

longMAValue = ta.sma(close, longMA)

// Plotting the MAs

plot(shortMAValue, title="Short MA", color=color.blue)

plot(longMAValue, title="Long MA", color=color.red)

// Tracking buy and sell signals

var float buyEntryPrice_1 = na

var float buyEntryPrice_2 = na

var float sellEntryPrice_1 = na

var float sellEntryPrice_2 = na

// Logic for Buy and Sell signals

buySignal = ta.crossover(shortMAValue, longMAValue) and isAllowedTime

sellSignal = ta.crossunder(shortMAValue, longMAValue) and isAllowedTime

// Entry conditions for long and short trades

if (buySignal)

strategy.entry("Buy_1", strategy.long)

strategy.exit("TP_1", "Buy_1", limit=close + target_1, stop=close - 100)

strategy.entry("Buy_2", strategy.long)

strategy.exit("TP_2", "Buy_2", limit=close + target_2, stop=close - 1500)

if (sellSignal)

strategy.entry("Sell_1", strategy.short)

strategy.exit("TP_3", "Sell_1", limit=close - target_1, stop=close + 100)

strategy.entry("Sell_2", strategy.short)

strategy.exit("TP_4", "Sell_2", limit=close - target_2, stop=close + 150)

// Apply background color for entry candles

barcolor(buySignal ? color.green : sellSignal ? color.red : na)

// Creating buy and sell labels

if (buySignal)

label.new(bar_index, low, text="BUY", style=label.style_label_up, color=color.green, textcolor=color.white, yloc=yloc.belowbar)

if (sellSignal)

label.new(bar_index, high, text="SELL", style=label.style_label_down, color=color.red, textcolor=color.white, yloc=yloc.abovebar)

// Creating labels for 100-point movement

if (not na(buyEntryPrice_1) and close >= buyEntryPrice_1 + target_1)

label.new(bar_index, high, text=str.tostring(target_1), style=label.style_label_down, color=color.green, textcolor=color.white, yloc=yloc.abovebar)

buyEntryPrice_1 := na // Reset after label is created

if (not na(buyEntryPrice_2) and close >= buyEntryPrice_2 + target_2)

label.new(bar_index, high, text=str.tostring(target_2), style=label.style_label_down, color=color.green, textcolor=color.white, yloc=yloc.abovebar)

buyEntryPrice_2 := na // Reset after label is created

if (not na(sellEntryPrice_1) and close <= sellEntryPrice_1 - target_1)

label.new(bar_index, low, text=str.tostring(target_1), style=label.style_label_up, color=color.red, textcolor=color.white, yloc=yloc.belowbar)

sellEntryPrice_1 := na // Reset after label is created

if (not na(sellEntryPrice_2) and close <= sellEntryPrice_2 - target_2)

label.new(bar_index, low, text=str.tostring(target_2), style=label.style_label_up, color=color.red, textcolor=color.white, yloc=yloc.belowbar)

sellEntryPrice_2 := na // Reset after label is created

- Đường trung bình, đường trung bình di chuyển đơn giản, đường trung bình nghiêng, theo dõi dừng lỗ, tái nhập

- Chiến lược nắm giữ động thái chéo song tuyến

- Chiến lược chéo trung bình di động

- Chiến lược giao dịch đường thẳng hai đường SMA

- Chiến lược giao thoa đường trung bình di động

- Chiến lược giao dịch xu hướng dựa trên đường đa trung bình

- Chiến lược nắm bắt xu hướng

- Chiến lược giao dịch khi lựa chọn các tham số tự điều chỉnh qua đường ngang hai đường

- Chiến lược trung bình di động dựa trên đường chéo hai đường

- Chiến lược đo lường chéo giữa đa động trung bình và xoáy ngẫu nhiên

- Chiến lược theo dõi xu hướng năng động và quản lý rủi ro tăng cường học máy

- Đường ngang ngang ngang với chiến lược di chuyển an toàn

- Chiến lược mục tiêu lợi nhuận trong ngày qua hai đường ngang nhau

- Chiến lược ngăn chặn và ngăn chặn tổn thất

- MACD-ATR-EMA chiến lược theo dõi xu hướng động của nhiều chỉ số

- Động lực RSI đi ngược lại chiến lược đột phá

- Chiến lược giao dịch dài hạn đa chỉ số

- Chiến lược nắm bắt động lực của kim cương: hệ thống chéo đường trung bình chuyển động của chỉ số khung thời gian đa

- Triple Supertrend Cross Strategy

- Chiến lược giao dịch đa chu kỳ cao cấp của Ichimoku dựa trên biểu đồ đám mây động đa chiều

- Chiến lược vượt qua EMA/WMA tăng cường và điều kiện rút lui tổng hợp

- Chiến lược giao dịch định lượng giữa Supertrend và EMA

- EMA, SMA, đường chéo trung tuyến, chỉ số động lực

- Một hệ thống giao dịch tổng hợp kết hợp các chiến lược chéo SMA, FVG, SMA và khâu thu hồi lỗ giá trị hợp lý

- Động lực hỗ trợ kháng cự vượt qua chiến lược chéo đường thẳng

- Theo dõi xu hướng động và chiến lược dừng lỗ chính xác

- Một cái nhìn cân bằng biểu đồ xu hướng theo dõi và hỗ trợ chiến lược kháng cự

- Chiến lược giao dịch và hỗ trợ động của đường dây Brin

- Mới đây, các nhà báo đã đưa ra một báo cáo về các chiến lược đột phá và đảo ngược.

- Chiến lược theo dõi xu hướng thích nghi dựa trên Fibonacci rút lui