Chiến lược đảo ngược trung bình với Bollinger Bands, RSI và Hệ thống dừng lỗ động dựa trên ATR

Tác giả:ChaoZhang, Ngày: 2024-11-27 14:28:17Tags:BBRSIATRMR

Tổng quan

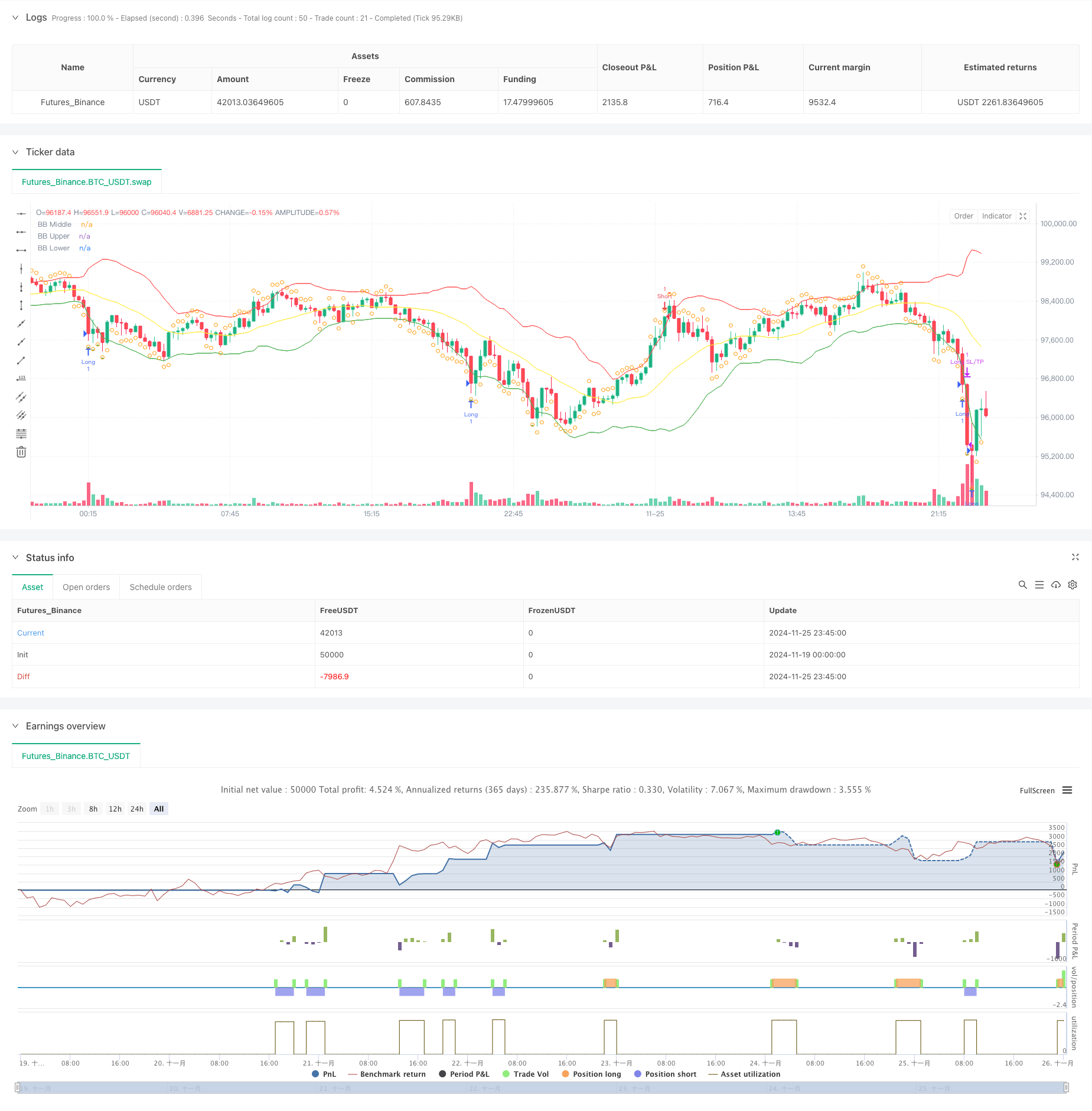

Chiến lược này là một hệ thống giao dịch định lượng dựa trên lý thuyết đảo ngược trung bình, kết hợp các Bollinger Band, chỉ số RSI và cơ chế dừng lỗ động dựa trên ATR. Chiến lược này giao dịch bằng cách xác định các độ lệch giá cực đoan so với trung bình, đi dài khi giá chạm vào Bollinger Band dưới và RSI ở vùng bán quá mức, và đi ngắn khi giá chạm vào Bollinger Band trên và RSI ở vùng mua quá mức, trong khi sử dụng ATR để thiết lập động mức dừng lỗ và lấy lợi nhuận để quản lý rủi ro hiệu quả.

Nguyên tắc chiến lược

Chiến lược sử dụng 20 giai đoạn Bollinger Bands như là chỉ số xu hướng chính, với nhân lệ lệch tiêu chuẩn 2.0 để xác định ranh giới chuyển động giá. Một chỉ số RSI 14 giai đoạn được kết hợp như một chỉ số bổ sung, với các bài đọc dưới 30 được coi là bán quá mức và trên 70 được coi là mua quá mức. Các vị trí dài được bắt đầu khi giá phá vỡ dưới dải dưới và RSI dưới 30, chỉ ra các điều kiện bán quá mức tiềm năng, trong khi các vị trí ngắn được thực hiện khi giá phá vỡ trên dải trên và RSI trên 70, chỉ ra các điều kiện mua quá mức tiềm năng. Dải giữa phục vụ như là mức thu lợi nhuận, kết hợp với các tín hiệu đảo ngược RSI cho quản lý vị trí. Ngoài ra, một cơ chế dừng lỗ động dựa trên 14 giai đoạn ATR được thực hiện, với các điểm dừng được đặt ở mức 2x ATR và dừng ở mức 3x ATR để kiểm soát rủi ro chính xác.

Ưu điểm chiến lược

- Xác nhận chéo nhiều chỉ số: Sự kết hợp của Bollinger Bands và RSI lọc hiệu quả các tín hiệu sai và cải thiện độ chính xác giao dịch.

- Cơ chế dừng lỗ động: Điều chỉnh dựa trên ATR của mức dừng lỗ và lợi nhuận được điều chỉnh theo biến động thị trường.

- Chuỗi giao dịch hoàn chỉnh: Bao gồm các điều kiện nhập cảnh, xuất cảnh rõ ràng và các cơ chế quản lý rủi ro với logic nhất quán.

- Khả năng thích nghi cao: Các thông số chiến lược có thể được tối ưu hóa cho các đặc điểm thị trường khác nhau.

Rủi ro chiến lược

- Rủi ro thị trường xu hướng: Các chiến lược đảo ngược trung bình có thể gặp phải sự dừng lại thường xuyên trong các thị trường xu hướng mạnh.

- Độ nhạy của tham số: Cài đặt cho thời gian Bollinger Bands và ngưỡng RSI ảnh hưởng đáng kể đến hiệu suất chiến lược.

- Thời gian thoát: Việc thoát giữa dải có thể dẫn đến đóng cửa vị trí sớm trong điều kiện thuận lợi.

- Độ lớn của lệnh dừng lỗ: Các lệnh dừng tăng ATR cố định có thể quá mức trong các giai đoạn biến động cao.

Hướng dẫn tối ưu hóa

- Thêm bộ lọc xu hướng: Xem xét kết hợp các đường trung bình động dài hơn để tránh giao dịch ngược xu hướng trong xu hướng mạnh.

- Tích hợp các chỉ số khối lượng: Sử dụng khối lượng như một chỉ số xác nhận tín hiệu giao dịch để cải thiện chất lượng giao dịch.

- Tối ưu hóa lợi nhuận: Xem xét thực hiện các phương pháp dừng lại hoặc phương pháp thoát quy mô để tăng lợi nhuận.

- Điều chỉnh tham số động: Thực hiện điều chỉnh thích nghi của Bollinger Bands và các tham số RSI dựa trên biến động thị trường.

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch đảo ngược trung bình toàn diện thông qua việc áp dụng kết hợp các băng tần Bollinger và RSI. Việc giới thiệu các điểm dừng động dựa trên ATR có hiệu quả kiểm soát rủi ro, cung cấp các đặc điểm rủi ro-lợi nhuận thuận lợi. Mặc dù có chỗ tối ưu hóa, khái niệm thiết kế tổng thể là rõ ràng và thực tế. Các nhà giao dịch được khuyên phải điều chỉnh các tham số theo các đặc điểm thị trường cụ thể và liên tục theo dõi hiệu suất chiến lược khi thực hiện trong giao dịch trực tiếp.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- Chiến lược tích hợp các băng tần RSI-Bollinger: Một hệ thống giao dịch đa chỉ số tự điều chỉnh năng động

- Chiến lược kim tự tháp thông minh đa chỉ số

- Chiến lược đảo ngược trung bình động và động lực

- Chiến lược thoát RSI và Bollinger Bands chính xác cao với tỷ lệ rủi ro-lợi nhuận tối ưu

- Chiến lược phá vỡ biến động ngược

- VWAP và RSI Dynamic Bollinger Bands lấy lợi nhuận và chiến lược dừng lỗ

- Hệ thống giao dịch dừng lỗ thích nghi được tối ưu hóa bởi AI với tích hợp nhiều chỉ số kỹ thuật

- Chiến lược giao dịch cân bằng dựa trên thời gian và xoay ngắn

- Chiến lược định lượng Bollinger Breakout nâng cao với hệ thống tích hợp bộ lọc động lực

- Chiến lược mua từ Big Red Candle Breakout

- Hệ thống giao dịch dừng lỗ thích nghi được tối ưu hóa bởi AI với tích hợp nhiều chỉ số kỹ thuật

- Crossover trung bình động nhiều thời gian với hệ thống phân tích khối lượng

- Chiến lược định lượng theo dõi động lượng trung bình di chuyển kép

- Chiến lược chéo trung bình động kép với Stop-Loss và Take-Profit thích nghi

- Xu hướng thích nghi sau chiến lược dựa trên dao động động lực

- Chiến lược giá khối lượng chéo xu hướng PVT-EMA

- Hệ thống giao dịch định lượng giao dịch đa thời kỳ động MACD-EMA

- Chiến lược dự đoán chéo dao động động của MACD

- Hệ thống giao dịch hành động giá động VWAP-ATR

- Chiến lược định lượng xu hướng năng động dựa trên Bollinger Bands và RSI Cross

- Hệ thống chiến lược giao dịch năng động dựa trên chỉ số SAR Parabolic

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)

- Chiến lược giao dịch xu hướng tiên tiến dựa trên các dải Bollinger và mô hình nến

- Sự biến động ATR và xu hướng thích nghi dựa trên trung bình động sau chiến lược thoát

- Chiến lược giao dịch xu hướng tăng trưởng EMA kép với hệ thống tín hiệu nến toàn thân

- Dual Timeframe Supertrend với hệ thống tối ưu hóa RSI

- Xu hướng chéo trung bình động kép theo chiến lược với hệ thống dừng lỗ và lấy lợi nhuận động

- Hệ thống giao dịch theo xu hướng nhiều khung thời gian với tích hợp ATR và MACD

- Chiến lược giao dịch thông minh RSI Supertrend 2 khung thời gian

- Chiến lược kéo theo hành động giá MACD kép