Chiến lược dự đoán chéo dao động động của MACD

Tác giả:ChaoZhang, Ngày: 2024-11-27 14:54:02Tags:MACDEMASMAROC

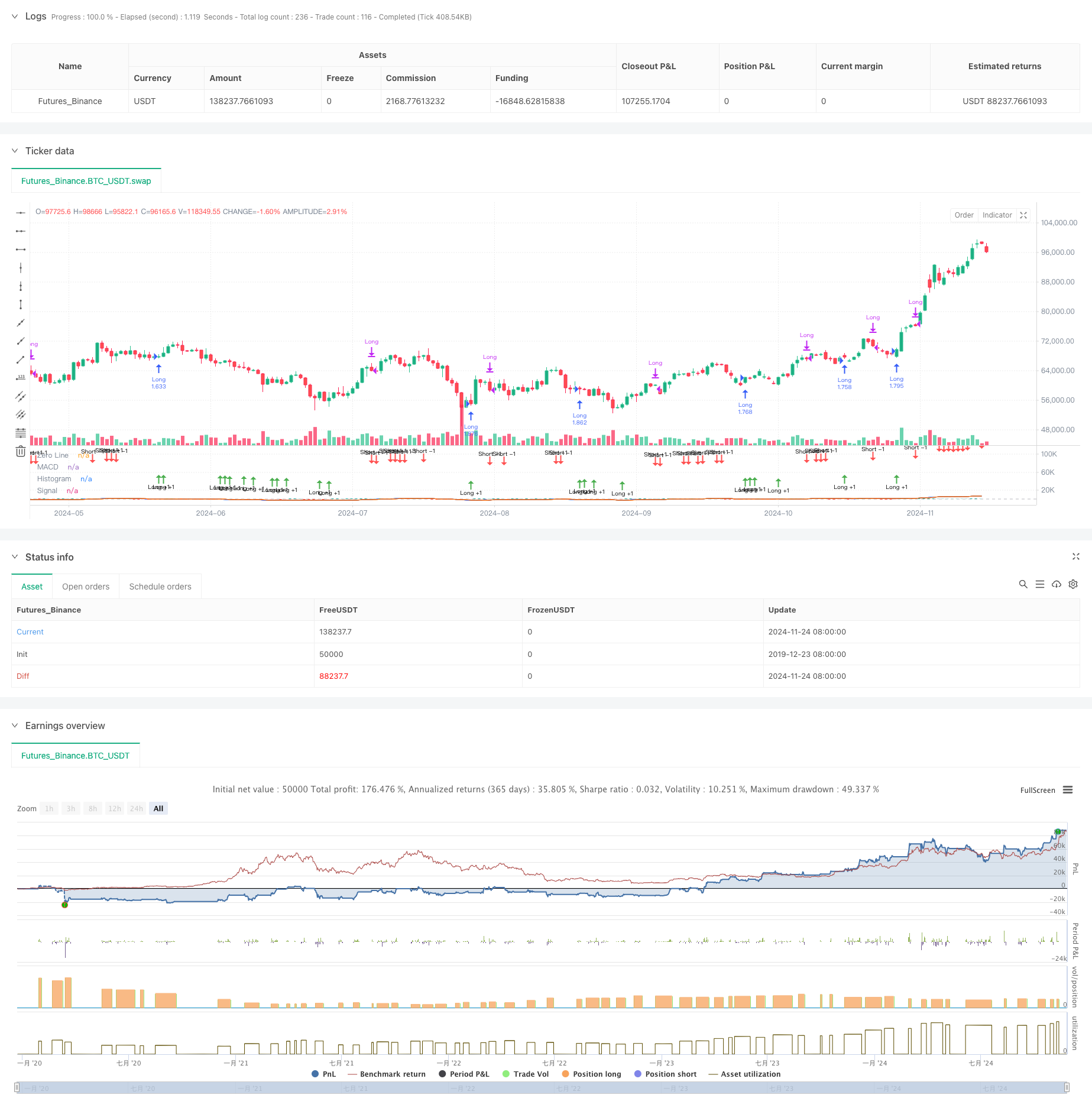

Tổng quan

Chiến lược này dựa trên các quyết định giao dịch trên các đặc điểm năng động của chỉ số MACD (Moving Average Convergence Divergence). Cách tiếp cận cốt lõi tập trung vào việc quan sát những thay đổi trong biểu đồ MACD để dự đoán các đường chéo vàng và chết tiềm năng, cho phép thiết lập vị trí sớm. Chiến lược vượt ra ngoài các tín hiệu chéo MACD truyền thống bằng cách nhấn mạnh các đặc điểm năng động của biểu đồ để có được thời gian vào tốt hơn.

Nguyên tắc chiến lược

Chiến lược sử dụng một hệ thống chỉ số MACD được sửa đổi, kết hợp sự khác biệt giữa các đường trung bình động nhanh (EMA12) và chậm (EMA26), cùng với đường tín hiệu 2 giai đoạn.

- Tính toán tỷ lệ histogram thay đổi (hist_change) để đánh giá động lực xu hướng

- Dự đoán tín hiệu chéo vàng bằng cách nhập các vị trí dài khi biểu đồ âm và cho thấy xu hướng tăng trong ba giai đoạn liên tiếp

- Dự đoán các tín hiệu giao thoa chết bằng cách đóng các vị trí khi biểu đồ dương tính và cho thấy xu hướng giảm trong ba giai đoạn liên tiếp

- Thực hiện một cơ chế lọc thời gian để giao dịch chỉ trong khoảng thời gian xác định

Ưu điểm chiến lược

- Dự đoán tín hiệu mạnh: Dự đoán các tín hiệu chéo tiềm năng bằng cách quan sát động lực biểu đồ, cải thiện thời gian nhập cảnh

- Kiểm soát rủi ro hợp lý: Bao gồm hoa hồng 0,1% và trượt 3 điểm, phản ánh điều kiện giao dịch thực tế

- Quản lý vốn linh hoạt: Sử dụng phân loại vị trí dựa trên tỷ lệ phần trăm so với vốn chủ sở hữu tài khoản để kiểm soát rủi ro hiệu quả

- Hiển thị xuất sắc: Sử dụng biểu đồ mã hóa màu sắc và dấu mũi tên cho các tín hiệu giao dịch, tạo điều kiện dễ dàng phân tích

Rủi ro chiến lược

- Rủi ro phá vỡ sai: Có thể xảy ra các tín hiệu sai thường xuyên trên các thị trường khác nhau

- Rủi ro chậm trễ: Mặc dù có các cơ chế dự đoán, MACD vẫn giữ lại một số chậm trễ vốn có

- Sự phụ thuộc vào môi trường thị trường: Chiến lược hoạt động tốt hơn trong các thị trường xu hướng, có khả năng hoạt động kém hơn trong các điều kiện khác nhau

- Độ nhạy của tham số: Hiệu suất chiến lược phụ thuộc rất nhiều vào cài đặt thời gian dòng nhanh và chậm

Hướng dẫn tối ưu hóa

- Bộ lọc môi trường thị trường: Thêm các chỉ số xác định xu hướng để điều chỉnh các tham số giao dịch dựa trên điều kiện thị trường

- Cải thiện quản lý vị trí: Thực hiện kích thước vị trí động dựa trên cường độ tín hiệu

- Thực hiện Stop Loss: Thêm trailing hoặc cố định stop losses để kiểm soát drawdown

- Tăng cường xác nhận tín hiệu: Tích hợp các chỉ số kỹ thuật bổ sung để xác nhận chéo

- Tối ưu hóa tham số: Thực hiện các tham số thích nghi điều chỉnh dựa trên điều kiện thị trường

Tóm lại

Chiến lược này sử dụng tính năng năng động của biểu đồ MACD để cải thiện so với các hệ thống giao dịch MACD truyền thống. Cơ chế dự đoán cung cấp tín hiệu nhập cảnh sớm hơn, trong khi các điều kiện giao dịch nghiêm ngặt và các biện pháp kiểm soát rủi ro đảm bảo tính ổn định của chiến lược. Với tối ưu hóa và tinh chỉnh hơn nữa, chiến lược này cho thấy hứa hẹn cho hiệu suất cải thiện trong điều kiện giao dịch thực tế.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Moving Average Convergence Divergence", shorttitle="MACD", commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Getting inputs

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

src = input(title="Source", defval=close)

signal_length = input.int(title="Signal Smoothing", minval=1, maxval=50, defval=2) // Set smoothing line to 2

sma_source = input.string(title="Oscillator MA Type", defval="EMA", options=["SMA", "EMA"])

sma_signal = input.string(title="Signal Line MA Type", defval="EMA", options=["SMA", "EMA"])

// Date inputs

start_date = input(title="Start Date", defval=timestamp("2018-01-01T00:00:00"))

end_date = input(title="End Date", defval=timestamp("2069-12-31T23:59:59"))

// Calculating

fast_ma = sma_source == "SMA" ? ta.sma(src, fast_length) : ta.ema(src, fast_length)

slow_ma = sma_source == "SMA" ? ta.sma(src, slow_length) : ta.ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal == "SMA" ? ta.sma(macd, signal_length) : ta.ema(macd, signal_length)

hist = macd - signal

// Strategy logic

isInDateRange = true

// Calculate the rate of change of the histogram

hist_change = hist - hist[1]

// Anticipate a bullish crossover: histogram is negative, increasing, and approaching zero

anticipate_long = isInDateRange and hist < 0 and hist_change > 0 and hist > hist[1] and hist > hist[2]

// Anticipate an exit (bearish crossover): histogram is positive, decreasing, and approaching zero

anticipate_exit = isInDateRange and hist > 0 and hist_change < 0 and hist < hist[1] and hist < hist[2]

if anticipate_long

strategy.entry("Long", strategy.long)

if anticipate_exit

strategy.close("Long")

// Plotting

hline(0, "Zero Line", color=color.new(#787B86, 50))

plot(hist, title="Histogram", style=plot.style_columns, color=(hist >= 0 ? (hist > hist[1] ? #26A69A : #B2DFDB) : (hist < hist[1] ? #FF5252 : #FFCDD2)))

plot(macd, title="MACD", color=#2962FF)

plot(signal, title="Signal", color=#FF6D00)

// Plotting arrows when anticipating the crossover

plotshape(anticipate_long, title="Long +1", location=location.belowbar, color=color.green, style=shape.arrowup, size=size.tiny, text="Long +1")

plotshape(anticipate_exit, title="Short -1", location=location.abovebar, color=color.red, style=shape.arrowdown, size=size.tiny, text="Short -1")

- Chỉ số đảo ngược của K I

- CM MACD Chỉ số tùy chỉnh - Khung thời gian đa - V2

- Hệ thống giao dịch xác nhận xu hướng MACD kép

- Chiến lược ngắn dài ZeroLag MACD

- Chiến lược giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch giao dịch

- Moving Average Crossover + Chiến lược động lực đường chậm MACD

- Hệ thống giao dịch dừng lỗ và lấy lợi nhuận động đa khoảng thời gian MACD

- Chiến lược kết hợp MACD và Martingale để tối ưu hóa giao dịch dài

- Chiến lược giao dịch định lượng có thể điều chỉnh theo ngày giao dịch chéo MACD

- Chiến lược đột phá MACD BB

- Chiến lược giao dịch định lượng sau xu hướng và tích hợp đà

- Chiến lược giao dịch năng động dựa trên điểm số Z và siêu xu hướng: Hệ thống chuyển đổi ngắn dài

- Adaptive Bollinger Breakout với Hệ thống Chiến lược Số lượng Động trung bình

- Hệ thống giao dịch dừng lỗ thích nghi được tối ưu hóa bởi AI với tích hợp nhiều chỉ số kỹ thuật

- Crossover trung bình động nhiều thời gian với hệ thống phân tích khối lượng

- Chiến lược định lượng theo dõi động lượng trung bình di chuyển kép

- Chiến lược chéo trung bình động kép với Stop-Loss và Take-Profit thích nghi

- Xu hướng thích nghi sau chiến lược dựa trên dao động động lực

- Chiến lược giá khối lượng chéo xu hướng PVT-EMA

- Hệ thống giao dịch định lượng giao dịch đa thời kỳ động MACD-EMA

- Hệ thống giao dịch hành động giá động VWAP-ATR

- Chiến lược định lượng xu hướng năng động dựa trên Bollinger Bands và RSI Cross

- Chiến lược đảo ngược trung bình với Bollinger Bands, RSI và Hệ thống dừng lỗ động dựa trên ATR

- Hệ thống chiến lược giao dịch năng động dựa trên chỉ số SAR Parabolic

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)

- Chiến lược giao dịch xu hướng tiên tiến dựa trên các dải Bollinger và mô hình nến

- Sự biến động ATR và xu hướng thích nghi dựa trên trung bình động sau chiến lược thoát

- Chiến lược giao dịch xu hướng tăng trưởng EMA kép với hệ thống tín hiệu nến toàn thân

- Dual Timeframe Supertrend với hệ thống tối ưu hóa RSI

- Xu hướng chéo trung bình động kép theo chiến lược với hệ thống dừng lỗ và lấy lợi nhuận động