Chiến lược thu hút thị trường cực đoan dựa trên sai lệch thống kê

Tác giả:ChaoZhang, Ngày: 2024-11-29 16:46:33Tags:Bệnh lây qua đường tình dụcSMAMASD

Tổng quan

Chiến lược này dựa trên các đặc điểm thống kê của suy thoái thị trường cực đoan. Bằng cách phân tích thu hồi thống kê và sử dụng độ lệch chuẩn để đo độ biến động thị trường cực đoan, nó bắt đầu các vị trí mua khi sự sụt giảm thị trường vượt quá phạm vi bình thường. Ý tưởng cốt lõi là nắm bắt các cơ hội bán quá mức do hoảng loạn thị trường gây ra, xác định các cơ hội đầu tư thông qua các phương pháp thống kê toán học phát sinh từ sự không hợp lý của thị trường.

Nguyên tắc chiến lược

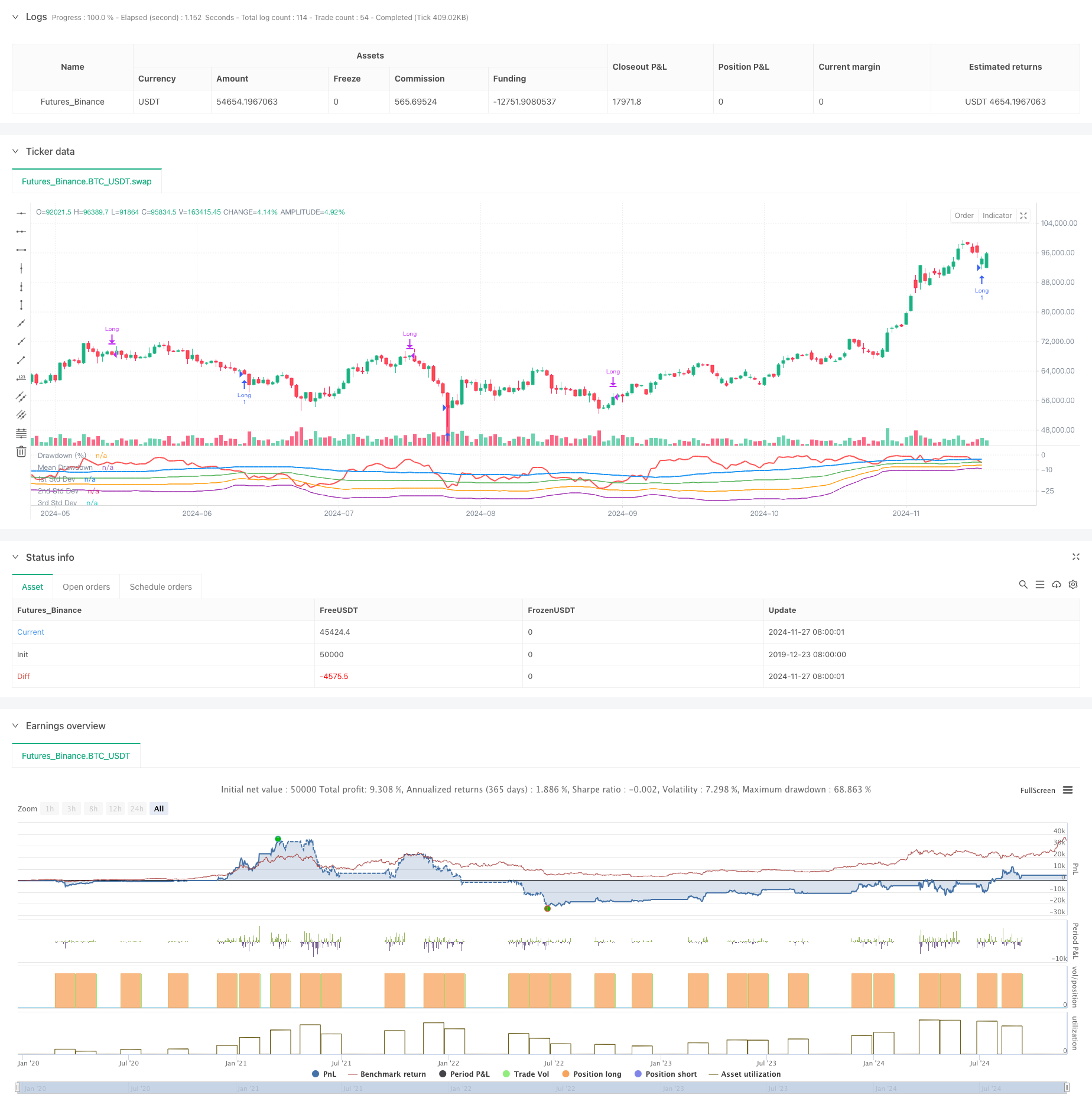

Chiến lược này sử dụng một cửa sổ thời gian lăn để tính toán mức giảm giá tối đa và các đặc điểm thống kê của chúng. Đầu tiên nó tính toán giá cao nhất trong 50 giai đoạn qua, sau đó tính tỷ lệ phần trăm giảm giá của giá đóng hiện tại so với giá cao nhất. Sau đó nó tính toán mức giảm trung bình và độ lệch chuẩn của mức giảm, đặt -1 độ lệch chuẩn làm ngưỡng kích hoạt. Khi mức giảm thị trường vượt quá mức trung bình trừ một số lần số độ lệch chuẩn, cho thấy các điều kiện bán quá mức tiềm năng, một vị trí dài được nhập. Các vị trí được tự động đóng sau 35 giai đoạn. Chiến lược cũng vẽ đường cong giảm và một, hai và ba mức lệch chuẩn để đánh giá trực quan các điều kiện bán quá mức thị trường.

Ưu điểm chiến lược

- Chiến lược này dựa trên các nguyên tắc thống kê với nền tảng lý thuyết vững chắc.

- Có hiệu quả nắm bắt các cơ hội đầu tư trong thời kỳ hoảng loạn thị trường.

- Việc đóng vị trí định kỳ cố định tránh việc bỏ lỡ sự phục hồi có thể xảy ra với việc dừng lại.

- Các tham số có thể điều chỉnh cao cho phép linh hoạt cho các môi trường thị trường và các công cụ giao dịch khác nhau.

- Tính toán đơn giản của các chỉ số rút vốn và lệch chuẩn làm cho chiến lược logic rõ ràng và dễ hiểu và thực hiện.

Rủi ro chiến lược

- Thị trường có thể trải qua sự sụt giảm liên tục, dẫn đến việc thường xuyên thua lỗ.

- Các phương thức thoát theo thời gian cố định có thể bỏ lỡ tiềm năng tăng lớn hơn.

- Các đặc điểm thống kê rút vốn có thể thay đổi theo điều kiện thị trường.

- Chiến lược không xem xét khối lượng và thông tin thị trường khác.

- Phân lệch chuẩn có thể trở nên không đáng tin cậy trong các thị trường biến động cao.

Hướng dẫn tối ưu hóa

- Bao gồm các chỉ số khối lượng để xác nhận mức độ hoảng loạn thị trường.

- Thêm các chỉ số xu hướng để tránh các mục thường xuyên trong xu hướng giảm.

- Tối ưu hóa cơ chế thoát bằng cách điều chỉnh thời gian giữ năng động dựa trên hiệu suất thị trường.

- Thêm cài đặt dừng lỗ để kiểm soát rủi ro giao dịch đơn.

- Xem xét sử dụng các tham số thích nghi để cải thiện việc thích nghi chiến lược với những thay đổi trên thị trường.

Tóm lại

Chiến lược này nắm bắt các cơ hội bán quá mức thị trường thông qua các phương pháp thống kê, với nền tảng lý thuyết vững chắc và giá trị thực tế. Logic chiến lược đơn giản và rõ ràng với các thông số có thể điều chỉnh, phù hợp như một chiến lược cơ bản để mở rộng và tối ưu hóa. Sự ổn định và lợi nhuận của chiến lược có thể được tăng thêm bằng cách thêm các chỉ số kỹ thuật và các biện pháp kiểm soát rủi ro. Trong giao dịch trực tiếp, hãy cẩn thận thiết lập các thông số xem xét điều kiện thị trường và đặc điểm của công cụ giao dịch, trong khi duy trì kiểm soát rủi ro thích hợp.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- Chiến lược giao dịch đảo ngược đà chuyển động sai tiêu chuẩn ba lần

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Triple Standard Deviation Bollinger Bands Breakout chiến lược với tối ưu hóa trung bình động 100 ngày

- Chiến lược giao dịch Bollinger Bands động nâng cao

- Chiến lược đảo ngược trung bình nâng cao với các dải Bollinger và tích hợp RSI

- Chiến lược điểm đảo ngược năng động dựa trên Bollinger Bands và Fractal Breakouts

- Chiến lược giao dịch thoát lệ chuẩn thích nghi: Hệ thống tối ưu hóa nhiều thời gian dựa trên biến động động động

- Chiến lược giao dịch định lượng phạm vi động xuyên biên giới dựa trên các băng tần Bollinger

- Chiến lược dừng theo dõi động thông minh đa cấp dựa trên các băng Bollinger và ATR

- Chiến lược chéo trung bình động dựa trên trung bình động kép

- RSI và chiến lược biến động thích nghi theo xu hướng siêu xu hướng

- Crossover EMA kép với Chiến lược giao dịch tăng cường động lực RSI

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược chéo trung bình động đa hàm số với tối ưu hóa dừng lỗ động dựa trên khối lượng ATR

- Hệ thống giao dịch theo dõi đà tăng tốc EMA chuỗi kép lai

- Chiến lược theo dõi xu hướng đường tín hiệu động và lọc biến động

- Chiến lược Bollinger Momentum Breakout nhiều khung thời gian với trung bình di chuyển Hull

- Chiến lược siêu xu hướng năng động đa bước điều chỉnh biến động

- Xu hướng EMA ba lần sau chiến lược giao dịch định lượng

- Chiến lược định lượng chuyển động trung bình chéo hai thân tàu

- Chiến lược giao dịch đột phá SMA bốn giai đoạn với hệ thống quản lý lợi nhuận / lỗ năng động

- RSI và Bollinger Bands Cross-Regression Dual Strategy

- Xu hướng đa sóng sau chiến lược phân tích giá

- Heikin-Ashi được làm mịn với xu hướng chéo SMA theo chiến lược

- Chiến lược xác định xu hướng của EMA dựa trên trung bình động của Hull

- Hệ thống giao dịch thông minh vượt qua chỉ số EMA kép với chiến lược dừng lỗ và lấy lợi nhuận năng động

- OBV-SMA Crossover với RSI Filter Chiến lược giao dịch động lực đa chiều

- Chiến lược giao dịch biến động năng động dựa trên các dải Bollinger và mô hình nến

- Chiến lược phát hiện khoảng cách giá trị hợp lý tiên tiến với quản lý rủi ro năng động và lợi nhuận cố định

- Chiến lược giao dịch tăng giá RSI động với mô hình tối ưu hóa dừng lỗ