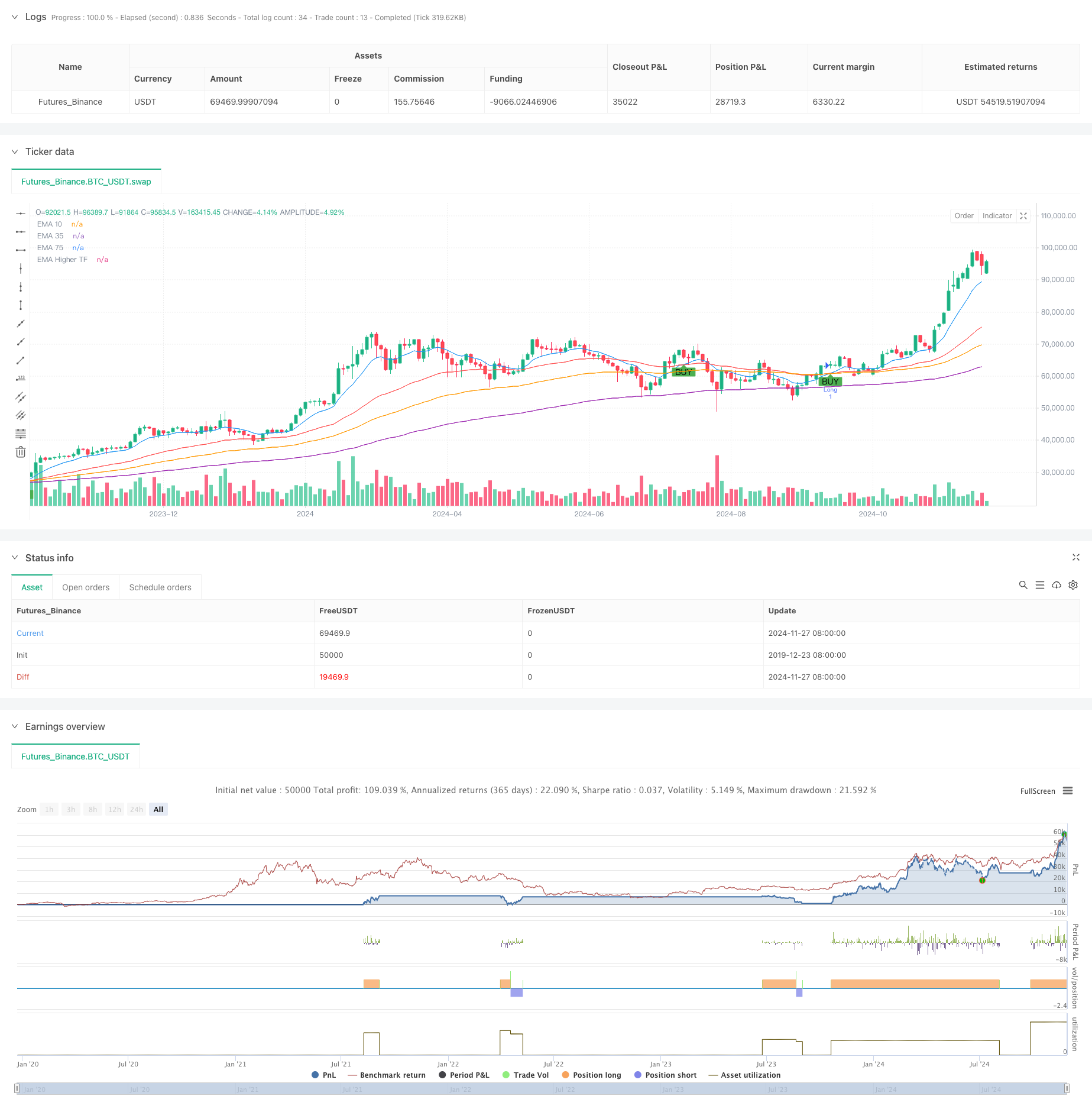

Tổng quan

Chiến lược này là một hệ thống giao dịch dựa trên tín hiệu chéo đa chỉ số trung bình di chuyển (EMA), kết hợp các chỉ số EMA với các chu kỳ khác nhau và cơ chế dừng động ATR. Chiến lược sử dụng 10 chu kỳ, 39 chu kỳ, 73 chu kỳ EMA làm chỉ số tín hiệu chính, đồng thời giới thiệu 143 chu kỳ thời gian cao EMA làm bộ lọc xu hướng và thiết lập mục tiêu dừng lỗ và thu lợi nhuận thông qua chỉ số ATR.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược dựa trên tín hiệu chéo và xác nhận xu hướng của nhiều EMA. Khi EMA ngắn hạn (10 chu kỳ) vượt qua EMA trung bình (39 chu kỳ) và giá nằm trên EMA dài hạn (73 chu kỳ) và EMA cao hơn (143) thì hệ thống tạo ra nhiều tín hiệu. Ngược lại, khi EMA ngắn hạn vượt qua EMA trung bình và giá nằm dưới EMA dài hạn và EMA cao hơn, hệ thống tạo ra tín hiệu trống.

Lợi thế chiến lược

- Xác nhận nhiều chu kỳ thời gian: Giảm hiệu quả nguy cơ phá vỡ giả mạo bằng cách tích hợp các chỉ số EMA của các chu kỳ khác nhau

- Cơ chế dừng lỗ động: thiết lập dừng lỗ dựa trên ATR, có thể tự điều chỉnh theo biến động của thị trường

- Hiệu ứng theo dõi xu hướng: Bộ lọc EMA thời gian cao đảm bảo hướng giao dịch phù hợp với xu hướng lớn

- Tối ưu hóa tỷ lệ lợi nhuận rủi ro: sử dụng thiết lập tỷ lệ lợi nhuận rủi ro 1: 2 để nâng cao lợi nhuận dự kiến của chiến lược

- Tín hiệu tin cậy cao: Xác nhận chéo nhiều chỉ số, tăng đáng kể độ tin cậy của tín hiệu giao dịch

Rủi ro chiến lược

- Rủi ro của thị trường ngang: có thể tạo ra các tín hiệu sai trong thị trường bất ổn

- Rủi ro bị tụt hậu: Hệ thống đa đường trung bình có một số độ tụt hậu, có thể bỏ lỡ điểm nhập cảnh tốt nhất

- Rủi ro tăng giá: có thể dẫn đến hiệu quả dừng lỗ khi biến động mạnh

- Nhận thức tham số: lựa chọn nhiều tham số thời gian có ảnh hưởng lớn đến hiệu suất chiến lược

- Tùy thuộc vào môi trường thị trường: Chiến lược hoạt động tốt trong thị trường có xu hướng mạnh, nhưng có thể hoạt động kém trong các môi trường thị trường khác

Hướng tối ưu hóa chiến lược

- Tiêu chuẩn giao dịch: có thể tăng độ tin cậy tín hiệu bằng cách xác nhận giao dịch

- Tăng bộ lọc cường độ xu hướng: Xem xét thêm các chỉ số cường độ xu hướng như ADX

- Tự thích ứng các tham số tối ưu hóa: điều chỉnh tham số EMA theo các biến động của môi trường thị trường khác nhau

- Cải thiện cơ chế dừng lỗ: Bạn có thể xem xét thêm chiến lược dừng lỗ di động hoặc dừng lỗ tổng hợp

- Tăng khả năng đánh giá môi trường thị trường: giới thiệu các chỉ số biến động để phân loại môi trường thị trường

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch kết hợp theo dõi xu hướng và quản lý rủi ro bằng cách dừng động ATR bằng cách chéo nhiều EMA. Ưu điểm chính của chiến lược là cơ chế xác nhận nhiều chu kỳ thời gian và quản lý vị trí động, nhưng cũng cần chú ý đến rủi ro của thị trường ngang và sự chậm trễ.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")