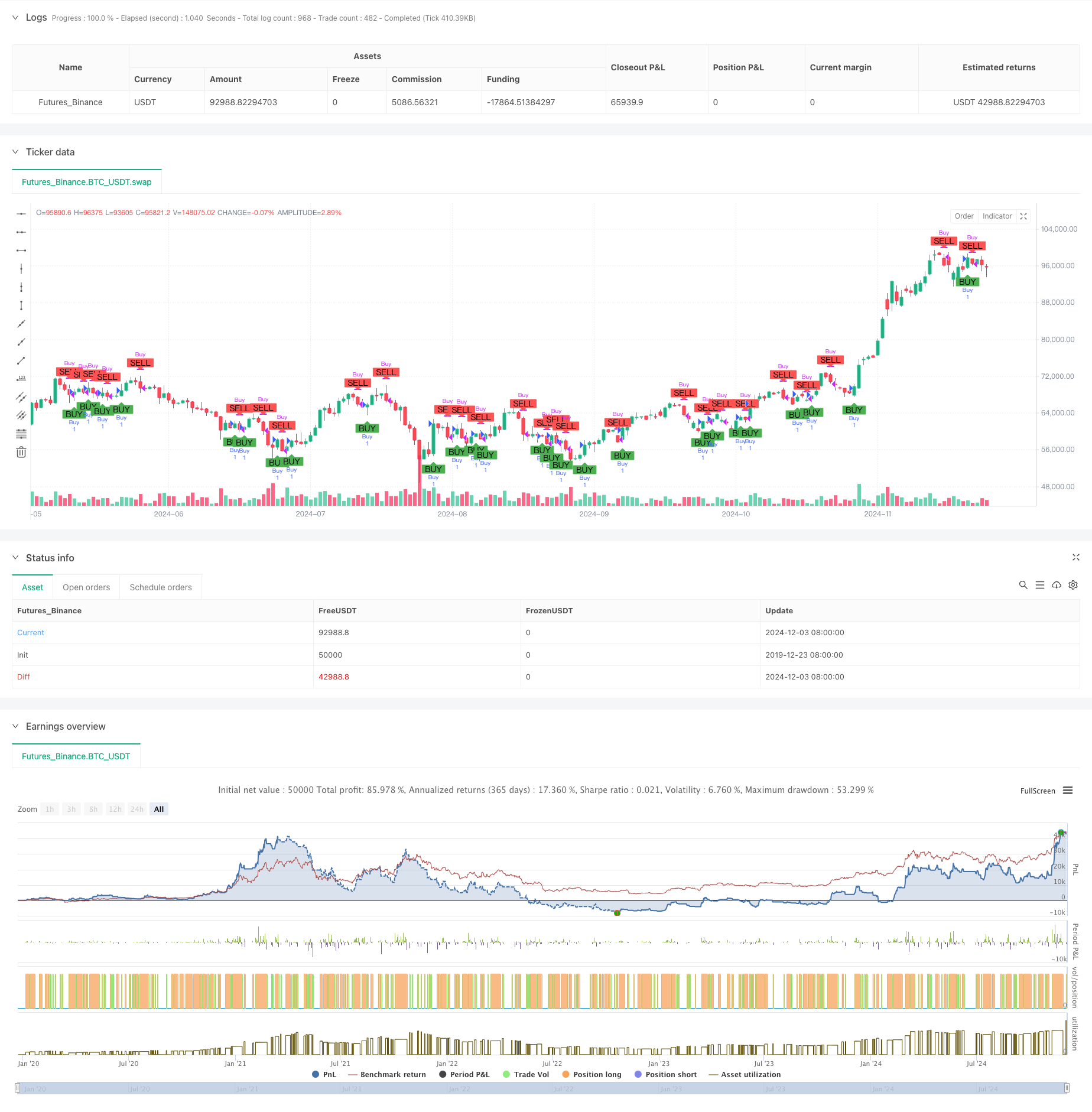

Tổng quan

Chiến lược này là một chiến lược giao dịch định lượng dựa trên sự giao thoa của chỉ số biến động giá giảm xu hướng (DPO) và đường trung bình di chuyển chỉ số (EMA). Ý tưởng cốt lõi của chiến lược là để nắm bắt sự thay đổi xu hướng thị trường bằng cách so sánh DPO với mối quan hệ của 4 chu kỳ EMA của nó, để tạo ra tín hiệu mua và bán. Chiến lược này đặc biệt phù hợp cho các chu kỳ thời gian lớn hơn 4 giờ và hiệu quả hơn khi sử dụng biểu đồ trượt trơn (Heikin Ashi).

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược bao gồm các bước chính sau:

- Tính toán trung bình di chuyển đơn giản 24 chu kỳ (SMA) làm đường chuẩn

- Chuyển SMA về phía trước trong chu kỳ ((length/2+1)) để có được giá trị SMA sau khi di chuyển

- Giá trị DPO được tính bằng giá đóng cửa trừ SMA sau khi dịch chuyển

- Tính trung bình di chuyển 4 chu kỳ của DPO

- Khi DPO vượt qua EMA 4 chu kỳ, nó tạo ra một tín hiệu mua

- Khi DPO đi qua 4 chu kỳ EMA, tạo ra một tín hiệu bán

Lợi thế chiến lược

- Tín hiệu rõ ràng: tạo ra điểm mua và bán rõ ràng thông qua tín hiệu chéo, tránh phán đoán chủ quan

- Theo dõi xu hướng hiệu quả: Chỉ số DPO có thể lọc tiếng ồn thị trường hiệu quả hơn để nắm bắt các xu hướng chính

- Giảm thời gian trễ: sử dụng chu kỳ ngắn (chu kỳ 4) EMA làm đường tín hiệu, có thể phản ứng nhanh hơn với sự thay đổi của thị trường

- Khả năng thích ứng: Chiến lược có khả năng thích ứng với các môi trường thị trường khác nhau

- Hoạt động đơn giản: logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện

Rủi ro chiến lược

- Rủi ro thị trường biến động: Có thể xảy ra tín hiệu sai thường xuyên trong thị trường đi ngang và biến động

- Rủi ro về sự chậm trễ: Mặc dù sử dụng EMA ngắn hạn, vẫn có một số sự chậm trễ

- Rủi ro đảo ngược xu hướng: có thể gây thiệt hại lớn nếu xu hướng mạnh đột ngột đảo ngược

- Nhận thức tham số: hiệu ứng chiến lược nhạy cảm hơn với lựa chọn tham số chu kỳ

- Tùy thuộc vào điều kiện thị trường: chiến lược có thể không hoạt động tốt trong một số điều kiện thị trường

Hướng tối ưu hóa chiến lược

- Tiết lọc tỷ lệ dao động: có thể thêm ATR hoặc các chỉ số tỷ lệ dao động khác để lọc tín hiệu trong môi trường dao động thấp

- Thêm xác nhận xu hướng: kết hợp với các chỉ số xu hướng khác như ADX để xác nhận cường độ xu hướng

- Cài đặt dừng tối ưu hóa: có thể điều chỉnh vị trí dừng theo động thái biến động của thị trường

- Cải thiện bộ lọc tín hiệu: thêm xác nhận giao dịch hoặc các chỉ số kỹ thuật khác để lọc tín hiệu giả

- Tự thích ứng tham số: thực hiện tối ưu hóa động của tham số để thích ứng với các môi trường thị trường khác nhau

Tóm tắt

Chiến lược giao dịch chéo xu hướng DPO-EMA là một chiến lược giao dịch định lượng có cấu trúc đơn giản nhưng có hiệu quả đáng kể. Bằng cách kết hợp các chỉ số biến động theo xu hướng và các đường trung bình di chuyển, chiến lược này có thể nắm bắt được sự thay đổi xu hướng thị trường một cách hiệu quả. Mặc dù có một số rủi ro vốn có, nhưng với các biện pháp tối ưu hóa và quản lý rủi ro hợp lý, chiến lược này vẫn có giá trị ứng dụng thực tế tốt.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DPO 4,24 Strategy", shorttitle="DPO Strategy", overlay=true)

// Define a fixed lookback period and EMA length

length = 24

ema_length = 4

// Calculate the Simple Moving Average (SMA) of the closing prices

sma = ta.sma(close, length)

// Calculate the shifted SMA value

shifted_sma = sma[length / 2 + 1]

// Calculate the Detrended Price Oscillator (DPO)

dpo = close - shifted_sma

// Calculate the 4-period Exponential Moving Average (EMA) of the DPO

dpo_ema = ta.ema(dpo, ema_length)

// Generate buy and sell signals based on crossovers

buy_signal = ta.crossover(dpo, dpo_ema)

sell_signal = ta.crossunder(dpo, dpo_ema)

// Overlay buy and sell signals on the candlestick chart

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy entry and exit conditions

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")