Chiến lược giao dịch chuyển đổi trung bình thích nghi dựa trên dao động động động lực Chande

Tác giả:ChaoZhang, Ngày: 2024-12-11 17:17:50Tags:CMOSMORSISMAMRTS

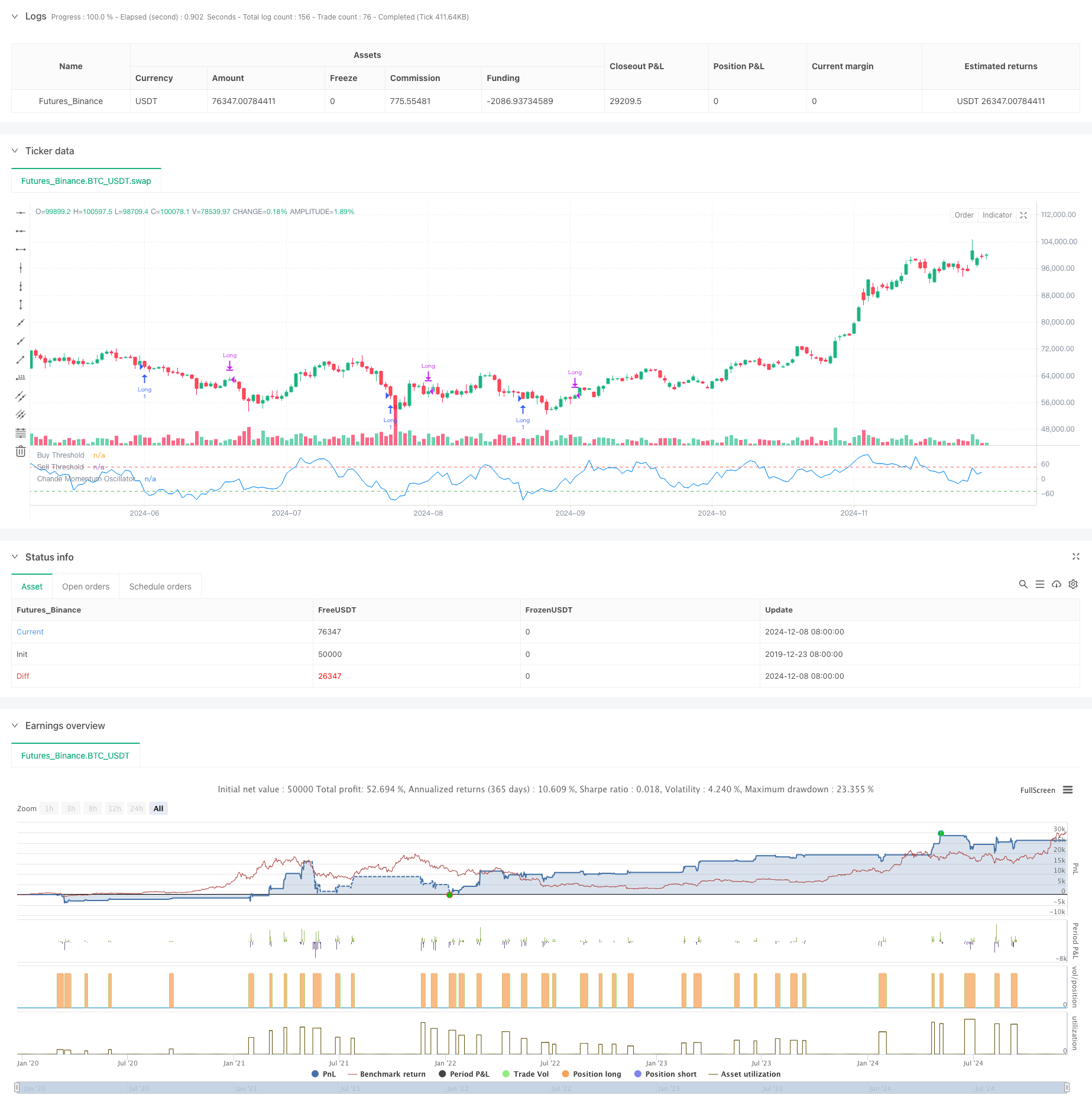

Tổng quan

Chiến lược giao dịch đảo ngược trung bình dựa trên Chande Momentum Oscillator (CMO) là một chiến lược phân tích kỹ thuật xác định các khu vực mua quá mức và bán quá mức bằng cách tính toán động lực giá trong một khoảng thời gian cụ thể. Chiến lược theo dõi sự thay đổi động lực trong giá tài sản và giao dịch khi giá hiển thị độ lệch cực đoan, nhằm mục đích nắm bắt các cơ hội đảo ngược trung bình. Nó sử dụng chỉ số CMO 9 ngày làm tín hiệu cốt lõi, nhập vào các vị trí dài khi CMO giảm xuống dưới -50 và thoát ra khi CMO tăng trên 50 hoặc thời gian nắm giữ vượt quá 5 ngày.

Nguyên tắc chiến lược

Cốt lõi của chiến lược nằm trong việc tính toán và áp dụng chỉ số CMO. CMO đo đạc động lượng bằng cách tính tỷ lệ chênh lệch giữa lợi nhuận và lỗ với tổng của chúng trong một khoảng thời gian nhất định. Công thức là: CMO = 100 × (Tổng lợi nhuận - Tổng lỗ) / ((Tổng lợi nhuận + Tổng lỗ)

Không giống như chỉ số RSI truyền thống, CMO sử dụng cả chuyển động lên và xuống trong số số, cung cấp một phép đo đè động lượng đối xứng hơn. Chiến lược đi vào các vị trí dài khi CMO giảm xuống dưới -50, cho thấy điều kiện bán quá mức và dự kiến phục hồi giá. Các vị trí được đóng khi CMO tăng trên 50 hoặc sau khi giữ trong 5 ngày.

Ưu điểm chiến lược

- Các tín hiệu rõ ràng - CMO cung cấp các tiêu chí mua quá mức và bán quá mức cuối cùng, tạo ra các tín hiệu giao dịch rõ ràng

- Kiểm soát rủi ro mạnh mẽ - Thời gian nắm giữ tối đa ngăn chặn việc bẫy các vị trí dài hạn

- Khả năng thích nghi cao - Các thông số có thể được điều chỉnh cho các điều kiện thị trường khác nhau

- Cơ sở lý thuyết vững chắc - Dựa trên lý thuyết đảo ngược trung bình được thiết lập tốt với hỗ trợ học thuật

- Tính toán đơn giản - Phương pháp chỉ số đơn giản và dễ hiểu

Rủi ro chiến lược

- Rủi ro thị trường xu hướng - Chiến lược đảo ngược trung bình có thể bị tổn thất thường xuyên trong các thị trường xu hướng mạnh

- Độ nhạy của các thông số - Hiệu suất chiến lược phụ thuộc rất nhiều vào thời gian CMO và lựa chọn ngưỡng

- Rủi ro tín hiệu sai - Thị trường biến động có thể tạo ra tín hiệu sai

- Rủi ro thời gian - Thời gian thoát cố định có thể bỏ lỡ cơ hội lợi nhuận tốt hơn

- Rủi ro trượt - Có thể phải đối mặt với trượt đáng kể trên các thị trường thanh khoản thấp

Hướng dẫn tối ưu hóa

- Trình lọc xu hướng - Thêm các chỉ số xu hướng dài hạn để giao dịch chỉ với xu hướng

- Tối ưu hóa các thông số động - Điều chỉnh thời gian và ngưỡng CMO dựa trên biến động thị trường

- Cải thiện lệnh dừng lỗ - Thực hiện lệnh dừng lỗ động để bảo vệ lợi nhuận

- Tối ưu hóa thời gian giữ - Điều chỉnh động thời gian giữ tối đa dựa trên biến động

- xác nhận khối lượng - kết hợp các chỉ số khối lượng để cải thiện độ tin cậy tín hiệu

Tóm lại

Chiến lược này nắm bắt các cơ hội mua quá nhiều và bán quá nhiều trên thị trường thông qua chỉ số CMO, kết hợp dừng lỗ thời gian cố định để xây dựng một hệ thống giao dịch đảo ngược trung bình mạnh mẽ. Nó có logic rõ ràng và kiểm soát rủi ro hợp lý với giá trị thực tế. Sự ổn định và lợi nhuận của chiến lược có thể được tăng thêm thông qua tối ưu hóa tham số và các chỉ số phụ trợ bổ sung.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Chiến lược RSI xu hướng thích nghi với hệ thống lọc trung bình động

- Multi-MA Crossover với RSI Dynamic Trailing Stop Loss Quantitative Trading Strategy

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Bollinger Bands RSI Chiến lược giao dịch định lượng trung lập thị trường

- Chiến lược chéo SMA với bộ lọc và cảnh báo RSI

- Chiến lược giao dịch RSI Trend Momentum với hai MA và xác nhận khối lượng

- Động lực dừng lỗ và lấy lợi nhuận xu hướng trung bình động kép Theo chiến lược với phản ứng nến

- Chiến lược đảo ngược chỉ số sức mạnh tương đối

- Mua/Bán trong ngày

- Thương mại đường cong vốn chủ sở hữu ví dụ về kích thước vị trí

- Chiến lược giao dịch đảo ngược biến động trung bình tiên tiến: Hệ thống giao dịch định lượng đa chiều dựa trên VIX và đường trung bình động

- Chiến lược biến động kênh xu hướng vàng

- Chiến lược giao dịch xu hướng xu hướng EMA tiên tiến

- Chiến lược giao dịch cường độ xu hướng đa MA - Một hệ thống giao dịch thông minh linh hoạt dựa trên độ lệch MA

- Hệ thống phát hiện xu hướng hai lần theo khối lượng

- Chiến lược giao dịch chống xu hướng đa yếu tố

- Chiến lược giao dịch định lượng tăng cường dao động động và phân kỳ ngẫu nhiên

- Fibonacci Retracement nhiều khung thời gian với chiến lược giao dịch đột phá xu hướng

- Xu hướng đa chỉ số theo chiến lược tối ưu hóa lợi nhuận

- Chiến lược giao dịch đà phá vỡ Fractal với tối ưu hóa lợi nhuận

- Xu hướng xác nhận kép MACD-Supertrend sau chiến lược giao dịch

- Chiến lược giao dịch năng động siêu xu hướng nhiều giai đoạn

- EMA nhiều khung thời gian với Fibonacci Retracement và Chiến lược giao dịch điểm trung tâm

- Chiến lược giao dịch EMA-Squeeze nhiều khung thời gian

- MACD và Chiến lược giao dịch thông minh tín hiệu kép hồi quy tuyến tính

- Xu hướng đa EMA sau chiến lược giao dịch

- Xu hướng Heikin Ashi nhiều khung thời gian được làm mịn theo hệ thống giao dịch định lượng

- Động lực RSI Oscillator Polynomial Fitting Indicator Xu hướng Chiến lược giao dịch định lượng

- Chiến lược giao dịch đơn hướng đột phá phạm vi hàng ngày

- Chiến lược giao dịch lệnh giới hạn động đa chỉ số SMA-RSI-MACD