Chiến lược giao dịch xu hướng xu hướng EMA tiên tiến

Tác giả:ChaoZhang, Ngày: 2024-12-11 17:50:14Tags:EMAATRRRRGMT

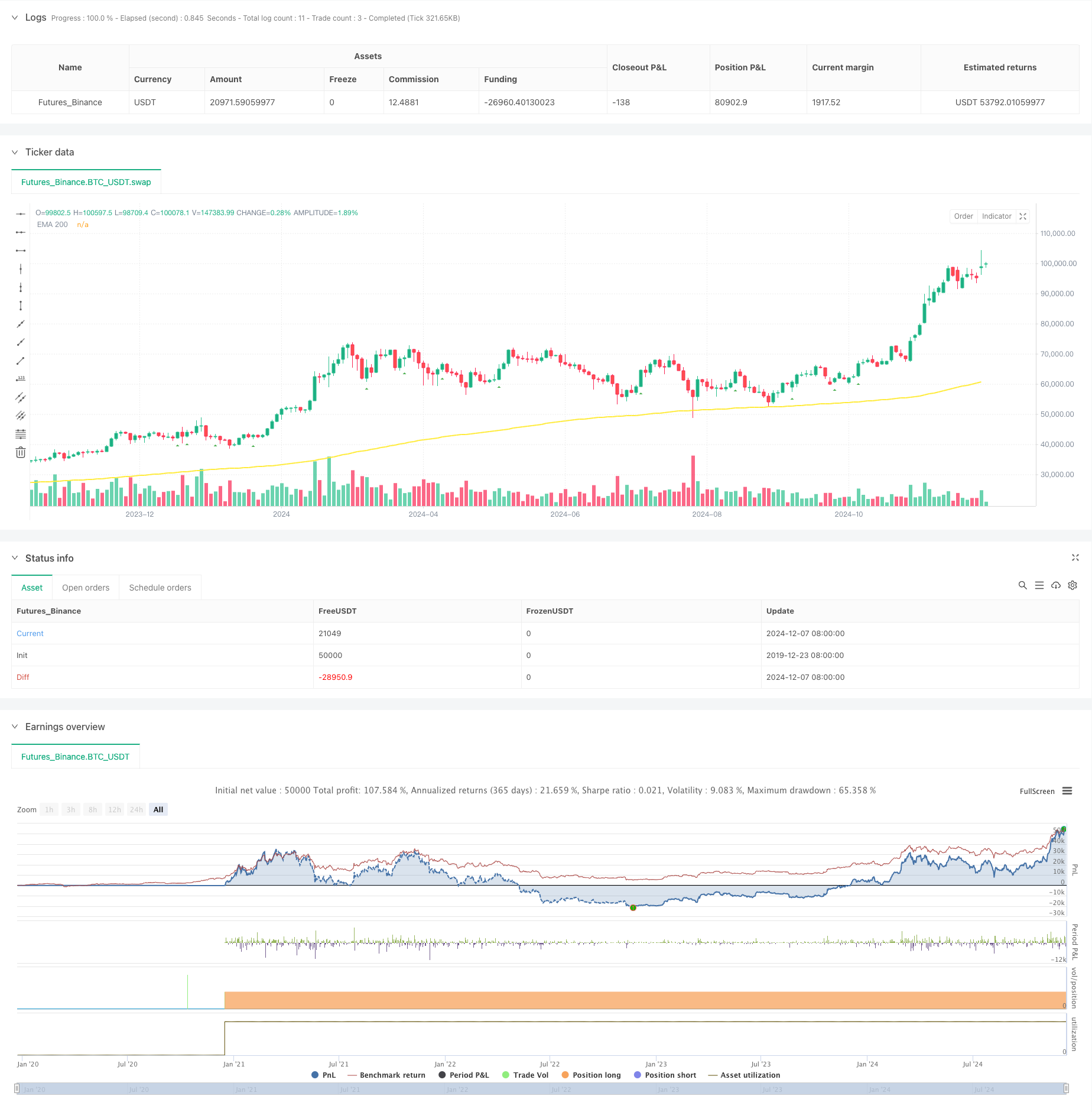

Tổng quan

Chiến lược này là một hệ thống theo xu hướng dựa trên Chỉ số trung bình chuyển động biểu thức (EMA) và chỉ số động lực. Nó tạo ra các tín hiệu giao dịch thông qua sự kết hợp của các tín hiệu đột phá động lực và bộ lọc xu hướng EMA, thực hiện giao dịch khi xu hướng thị trường được xác định rõ ràng. Chiến lược bao gồm một mô-đun quản lý rủi ro toàn diện, bộ lọc thời gian giao dịch linh hoạt và các chức năng phân tích thống kê chi tiết để tăng sự ổn định và độ tin cậy.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược dựa trên một số yếu tố chính: 1. Xác định tín hiệu động lực: Tính toán các giá trị động lực trong một khoảng thời gian được xác định bởi người dùng, tạo ra các tín hiệu dài khi động lực vượt quá ngưỡng và các tín hiệu ngắn khi nó vượt dưới ngưỡng. 2. EMA Trend Filter: Sử dụng EMA 200 giai đoạn làm tiêu chí xu hướng, cho phép các vị trí dài trên EMA và các vị trí ngắn dưới EMA. 3. Bộ lọc thời gian: Các phiên giao dịch có thể cấu hình với hỗ trợ điều chỉnh múi giờ GMT để thích nghi tốt hơn với các giờ giao dịch thị trường khác nhau. 4. Kiểm soát rủi ro: Hỗ trợ cài đặt dừng lỗ và lấy lợi nhuận dựa trên ATR hoặc tỷ lệ phần trăm cố định, với giới hạn giao dịch hàng ngày.

Ưu điểm chiến lược

- Khả năng theo dõi xu hướng mạnh mẽ: Có hiệu quả nắm bắt các chuyển động xu hướng chính thông qua xác nhận kép của EMA và động lực.

- Quản lý rủi ro toàn diện: Cung cấp nhiều tùy chọn dừng lỗ, bao gồm dừng động dựa trên ATR và dừng tỷ lệ cố định.

- Phân tích thống kê kỹ lưỡng: Theo dõi thời gian thực của nhiều chỉ số hiệu suất, bao gồm tỷ lệ chiến thắng dài / ngắn và tỷ lệ rủi ro-lợi nhuận.

- Các thông số linh hoạt: Các thông số chính có thể được tối ưu hóa cho các đặc điểm thị trường khác nhau.

Rủi ro chiến lược

Rủi ro thị trường hỗn loạn: Có thể tạo ra các tín hiệu đột phá sai thường xuyên trong các thị trường bên cạnh. Giải pháp đề xuất: Thêm các bộ lọc dao động hoặc tăng ngưỡng đột phá.

Rủi ro trượt: Có thể phải đối mặt với trượt đáng kể trong các giai đoạn biến động cao. Giải pháp được đề xuất: Đặt phạm vi dừng lỗ hợp lý và tránh giao dịch trong thời gian biến động cao.

Nguy cơ giao dịch quá mức: Các tín hiệu thường xuyên có thể dẫn đến giao dịch quá mức. Giải pháp được đề xuất: Đặt giới hạn giao dịch hàng ngày phù hợp.

Hướng dẫn tối ưu hóa chiến lược

- Tối ưu hóa thông số động: Tự động điều chỉnh ngưỡng đà và thời gian EMA dựa trên biến động thị trường.

- Phân tích nhiều khung thời gian: Thêm xác nhận xu hướng trên nhiều khung thời gian để cải thiện độ tin cậy tín hiệu.

- Nhận dạng môi trường thị trường: Kết hợp mô-đun phân tích biến động để điều chỉnh các tham số theo các điều kiện thị trường khác nhau.

- Phân loại cường độ tín hiệu: Đánh giá tín hiệu đột phá và điều chỉnh kích thước vị trí dựa trên cường độ tín hiệu.

Tóm lại

Đây là một chiến lược theo dõi xu hướng được thiết kế tốt, nắm bắt các cơ hội thị trường thông qua sự kết hợp của đột phá đà và xu hướng EMA. Chiến lược có hệ thống quản lý rủi ro hoàn chỉnh và các chức năng phân tích thống kê mạnh mẽ, cung cấp tính thực tế và khả năng mở rộng tốt. Thông qua tối ưu hóa và cải tiến liên tục, chiến lược này có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("[Mustang Algo] EMA Momentum Strategy",

shorttitle="[Mustang Algo] Mom Strategy",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.fixed,

default_qty_value=1,

pyramiding=0,

calc_on_every_tick=false,

max_bars_back=5000)

// Momentum Parameters

len = input.int(10, minval=1, title="Length")

src = input(close, title="Source")

momTimeframe = input.timeframe("", title="Momentum Timeframe")

timeframe_gaps = input.bool(true, title="Autoriser les gaps de timeframe")

momFilterLong = input.float(5, title="Filtre Momentum Long", minval=0)

momFilterShort = input.float(-5, title="Filtre Momentum Short", maxval=0)

// EMA Filter

useEmaFilter = input.bool(true, title="Utiliser Filtre EMA")

emaLength = input.int(200, title="EMA Length", minval=1)

// Position Size

contractSize = input.float(1.0, title="Taille de position", minval=0.01, step=0.01)

// Time filter settings

use_time_filter = input.bool(false, title="Utiliser le Filtre de Temps")

start_hour = input.int(9, title="Heure de Début", minval=0, maxval=23)

start_minute = input.int(30, title="Minute de Début", minval=0, maxval=59)

end_hour = input.int(16, title="Heure de Fin", minval=0, maxval=23)

end_minute = input.int(30, title="Minute de Fin", minval=0, maxval=59)

gmt_offset = input.int(0, title="Décalage GMT", minval=-12, maxval=14)

// Risk Management

useAtrSl = input.bool(false, title="Utiliser ATR pour SL/TP")

atrPeriod = input.int(14, title="Période ATR", minval=1)

atrMultiplier = input.float(1.5, title="Multiplicateur ATR pour SL", minval=0.1, step=0.1)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.01, step=0.01)

tpRatio = input.float(2.0, title="Take Profit Ratio", minval=0.1, step=0.1)

// Daily trade limit

maxDailyTrades = input.int(2, title="Limite de trades par jour", minval=1)

// Variables for tracking daily trades

var int dailyTradeCount = 0

// Reset daily trade count

if dayofweek != dayofweek[1]

dailyTradeCount := 0

// Time filter function

is_within_session() =>

current_time = time(timeframe.period, "0000-0000:1234567", gmt_offset)

start_time = timestamp(year, month, dayofmonth, start_hour, start_minute, 0)

end_time = timestamp(year, month, dayofmonth, end_hour, end_minute, 0)

in_session = current_time >= start_time and current_time <= end_time

not use_time_filter or in_session

// EMA Calculation

ema200 = ta.ema(close, emaLength)

// Momentum Calculation

gapFillMode = timeframe_gaps ? barmerge.gaps_on : barmerge.gaps_off

mom = request.security(syminfo.tickerid, momTimeframe, src - src[len], gapFillMode)

// ATR Calculation

atr = ta.atr(atrPeriod)

// Signal Detection with Filters

crossoverUp = ta.crossover(mom, momFilterLong)

crossoverDown = ta.crossunder(mom, momFilterShort)

emaUpTrend = close > ema200

emaDownTrend = close < ema200

// Trading Conditions

longCondition = crossoverUp and (not useEmaFilter or emaUpTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

shortCondition = crossoverDown and (not useEmaFilter or emaDownTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

// Calcul des niveaux de Stop Loss et Take Profit

float stopLoss = useAtrSl ? (atr * atrMultiplier) : (close * stopLossPerc / 100)

float takeProfit = stopLoss * tpRatio

// Modification des variables pour éviter les erreurs de repainting

var float entryPrice = na

var float currentStopLoss = na

var float currentTakeProfit = na

// Exécution des ordres avec gestion des positions

if strategy.position_size == 0

if longCondition

entryPrice := close

currentStopLoss := entryPrice - stopLoss

currentTakeProfit := entryPrice + takeProfit

strategy.entry("Long", strategy.long, qty=contractSize)

strategy.exit("Exit Long", "Long", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

if shortCondition

entryPrice := close

currentStopLoss := entryPrice + stopLoss

currentTakeProfit := entryPrice - takeProfit

strategy.entry("Short", strategy.short, qty=contractSize)

strategy.exit("Exit Short", "Short", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

// Plot EMA

plot(ema200, color=color.yellow, linewidth=2, title="EMA 200")

// Plot Signals

plotshape(longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// // Performance Statistics

// var int longWins = 0

// var int longLosses = 0

// var int shortWins = 0

// var int shortLosses = 0

// if strategy.closedtrades > 0

// trade = strategy.closedtrades - 1

// isLong = strategy.closedtrades.entry_price(trade) < strategy.closedtrades.exit_price(trade)

// isWin = strategy.closedtrades.profit(trade) > 0

// if isLong and isWin

// longWins += 1

// else if isLong and not isWin

// longLosses += 1

// else if not isLong and isWin

// shortWins += 1

// else if not isLong and not isWin

// shortLosses += 1

// longTrades = longWins + longLosses

// shortTrades = shortWins + shortLosses

// longWinRate = longTrades > 0 ? (longWins / longTrades) * 100 : 0

// shortWinRate = shortTrades > 0 ? (shortWins / shortTrades) * 100 : 0

// overallWinRate = strategy.closedtrades > 0 ? (strategy.wintrades / strategy.closedtrades) * 100 : 0

// avgRR = strategy.grossloss != 0 ? math.abs(strategy.grossprofit / strategy.grossloss) : 0

// // Display Statistics

// var table statsTable = table.new(position.top_right, 4, 7, border_width=1)

// if barstate.islastconfirmedhistory

// table.cell(statsTable, 0, 0, "Type", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 0, "Win", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 0, "Lose", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 0, "Daily Trades", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 1, "Long", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 1, str.tostring(longWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 1, str.tostring(longLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 1, str.tostring(dailyTradeCount) + "/" + str.tostring(maxDailyTrades), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 2, "Short", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 2, str.tostring(shortWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 2, str.tostring(shortLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 3, "Win Rate", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 3, "Long: " + str.tostring(longWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 3, "Short: " + str.tostring(shortWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 4, "Overall", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 4, "Win Rate: " + str.tostring(overallWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 4, "Total: " + str.tostring(strategy.closedtrades) + " | RR: " + str.tostring(avgRR, "#.##"), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 5, "Trading Hours", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 5, "Start: " + str.format("{0,time,HH:mm}", start_hour * 60 * 60 * 1000 + start_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 5, "End: " + str.format("{0,time,HH:mm}", end_hour * 60 * 60 * 1000 + end_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 5, "GMT: " + (gmt_offset >= 0 ? "+" : "") + str.tostring(gmt_offset), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 6, "SL/TP Method", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 6, useAtrSl ? "ATR-based" : "Percentage-based", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 6, useAtrSl ? "ATR: " + str.tostring(atrPeriod) : "SL%: " + str.tostring(stopLossPerc), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 6, "TP Ratio: " + str.tostring(tpRatio), bgcolor=color.new(color.blue, 90))

- Chiến lược giao dịch xu hướng trung bình di chuyển tăng gấp ba

- Xu hướng đa chỉ số theo chiến lược với kênh năng động và hệ thống giao dịch trung bình động

- K Lâm liên tiếp Chiến lược Bull Bear

- Xu hướng thu lợi nhuận/dừng lỗ đa chế độ theo chiến lược dựa trên EMA, Madrid Ribbon và kênh Donchian

- Chiến lược giao dịch động lực đa chỉ số nâng cao

- EMA 5 ngày dựa trên xu hướng theo mô hình tối ưu hóa chiến lược

- Multi-EMA Cross với Oscillator và Dynamic Support/Resistance Trading Strategy

- Chiến lược tối ưu hóa chế độ thị trường ngắn hạn dựa trên biến động và hồi quy tuyến tính

- EMA Xu hướng năng động sau chiến lược giao dịch

- Chiến lược chuyển đổi EMA ba lần

- Chiến lược quản lý vị trí năng động Bollinger Bands thích nghi

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Chiến lược giao dịch hai chiều dựa trên phân tích mô hình hấp thụ nến

- Bollinger Breakout với Mean Reversion 4H Chiến lược giao dịch định lượng

- Xu hướng sau chiến lược định kích thước vị trí lưới động

- Chiến lược giao thoa hai BBI (Bulls and Bears Index)

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược giao dịch đảo ngược biến động trung bình tiên tiến: Hệ thống giao dịch định lượng đa chiều dựa trên VIX và đường trung bình động

- Chiến lược biến động kênh xu hướng vàng

- Chiến lược giao dịch cường độ xu hướng đa MA - Một hệ thống giao dịch thông minh linh hoạt dựa trên độ lệch MA

- Hệ thống phát hiện xu hướng hai lần theo khối lượng

- Chiến lược giao dịch chống xu hướng đa yếu tố

- Chiến lược giao dịch định lượng tăng cường dao động động và phân kỳ ngẫu nhiên

- Fibonacci Retracement nhiều khung thời gian với chiến lược giao dịch đột phá xu hướng

- Xu hướng đa chỉ số theo chiến lược tối ưu hóa lợi nhuận

- Chiến lược giao dịch đà phá vỡ Fractal với tối ưu hóa lợi nhuận

- Chiến lược giao dịch chuyển đổi trung bình thích nghi dựa trên dao động động động lực Chande

- Xu hướng xác nhận kép MACD-Supertrend sau chiến lược giao dịch

- Chiến lược giao dịch năng động siêu xu hướng nhiều giai đoạn