Xu hướng hợp tác đa chỉ số sau chiến lược với hệ thống dừng lỗ động

Tác giả:ChaoZhang, Ngày: 2024-12-13 11:45:19Tags:ATREMAPVTRSI

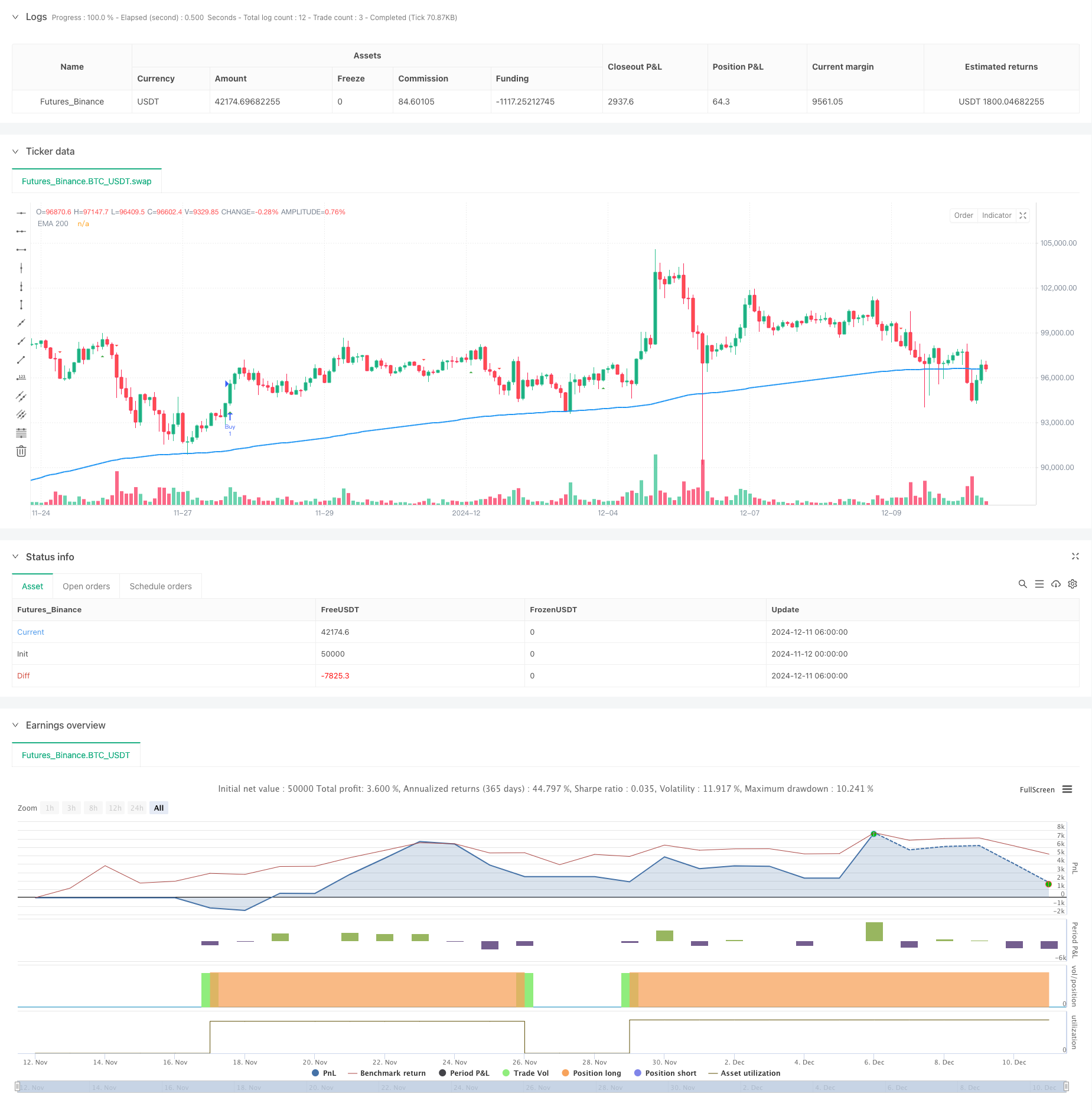

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp nhiều chỉ số kỹ thuật. Nó tích hợp các tín hiệu thị trường từ các chiều khác nhau bao gồm Moving Average (EMA), Volatility Tracking (ATR), Volume Trend (PVT), và Momentum Oscillator (Ninja) để cải thiện độ chính xác giao dịch. Chiến lược sử dụng một cơ chế dừng lỗ năng động để kiểm soát nghiêm ngặt rủi ro trong khi theo dõi xu hướng.

Nguyên tắc chiến lược

Logic cốt lõi được xây dựng trên bốn trụ cột chính: 1. Sử dụng EMA 200 giai đoạn như là cơ sở xác định xu hướng chính, chia thị trường thành các trạng thái tăng và giảm 2. Hệ thống Chandelier Exit dựa trên ATR, xác định các điểm chuyển đổi xu hướng bằng cách theo dõi mức cao và thấp kết hợp với biến động 3. Chỉ số PVT kết hợp biến đổi giá với khối lượng để xác nhận tính hợp lệ của xu hướng giá 4. Ninja dao động ghi lại sự thay đổi động lực thị trường bằng cách so sánh trung bình động ngắn hạn và trung hạn

Các tín hiệu giao dịch được tạo ra dưới các điều kiện sau: - Long: Giá trên 200EMA, Chandelier Exit cho thấy tín hiệu mua, được xác nhận bởi PVT hoặc chỉ số Ninja - ngắn: Giá dưới 200EMA, Chandelier Exit cho thấy tín hiệu bán, được xác nhận bởi PVT hoặc chỉ số Ninja

Ưu điểm chiến lược

- Xác nhận hợp tác nhiều chỉ số làm giảm đáng kể rủi ro đột phá sai

- Bao gồm thông tin thị trường từ nhiều chiều bao gồm xu hướng, biến động, khối lượng và động lực

- Cơ chế dừng lỗ năng động tự động điều chỉnh các vị trí dừng dựa trên biến động thị trường

- Các quy tắc giao dịch có hệ thống làm giảm sự can thiệp từ các phán đoán chủ quan

- Cơ chế kiểm soát rủi ro mạnh mẽ với mức dừng lỗ rõ ràng cho mỗi giao dịch

Rủi ro chiến lược

- Có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường khác nhau

- Nhiều cơ chế xác nhận có thể dẫn đến việc ghi nhập chậm một chút

- Các vị trí dừng lỗ có thể tương đối lỏng lẻo trong thời gian đảo ngược thị trường nhanh chóng

- Tối ưu hóa tham số có thể có nguy cơ quá tải

- Cần một đệm vốn đáng kể để chịu được việc rút vốn

Hướng dẫn tối ưu hóa chiến lược

- Thiết lập cơ chế nhận dạng môi trường thị trường để sử dụng các kết hợp tham số khác nhau trong các trạng thái thị trường khác nhau

- Thêm kích thước phân tích khối lượng giao dịch để tối ưu hóa hệ thống quản lý vị trí

- Xem xét thêm cơ chế điều chỉnh tham số động dựa trên biến động

- Tối ưu hóa phân phối trọng lượng giữa nhiều chỉ số

- Thiết lập các bộ lọc thời gian để tránh các giai đoạn biến động thị trường cao

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua sự phối hợp đa chỉ số và cơ chế dừng lỗ năng động. Những lợi thế cốt lõi của nó nằm trong xác nhận tín hiệu đa chiều và kiểm soát rủi ro nghiêm ngặt. Mặc dù có rủi ro chậm trễ và tín hiệu sai, thông qua tối ưu hóa và cải thiện liên tục, chiến lược có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Các nhà giao dịch được khuyên nên tiến hành kiểm tra kỹ lưỡng và tối ưu hóa tham số trước khi giao dịch trực tiếp.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Triple Indicator Strategy", shorttitle="TIS", overlay=true)

// --- Inputs ---

var string calcGroup = "Calculation Parameters"

atrLength = input.int(22, title="ATR Period", group=calcGroup)

atrMult = input.float(3.0, title="ATR Multiplier", step=0.1, group=calcGroup)

emaLength = input.int(200, title="EMA Length", group=calcGroup)

// --- ATR and EMA Calculations ---

atr = atrMult * ta.atr(atrLength)

ema200 = ta.ema(close, emaLength)

// --- Chandelier Exit Logic ---

longStop = ta.highest(high, atrLength) - atr

shortStop = ta.lowest(low, atrLength) + atr

var int dir = 1

dir := close > shortStop ? 1 : close < longStop ? -1 : dir

buySignal = dir == 1 and dir[1] == -1

sellSignal = dir == -1 and dir[1] == 1

// --- Price Volume Trend (PVT) ---

pvt = ta.cum((close - close[1]) / close[1] * volume)

pvtSignal = ta.ema(pvt, 21)

pvtBuy = ta.crossover(pvt, pvtSignal)

pvtSell = ta.crossunder(pvt, pvtSignal)

// --- Ninja Indicator ---

ninjaOsc = (ta.ema(close, 3) - ta.ema(close, 13)) / ta.ema(close, 13) * 100

ninjaSignal = ta.ema(ninjaOsc, 24)

ninjaBuy = ta.crossover(ninjaOsc, ninjaSignal)

ninjaSell = ta.crossunder(ninjaOsc, ninjaSignal)

// --- Strategy Conditions ---

longCondition = buySignal and close > ema200 and (pvtBuy or ninjaBuy)

shortCondition = sellSignal and close < ema200 and (pvtSell or ninjaSell)

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=low - atr)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=high + atr)

// --- Plotting ---

plot(ema200, title="EMA 200", color=color.blue, linewidth=2)

plotshape(buySignal, title="Chandelier Buy", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(sellSignal, title="Chandelier Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// --- Labels for Buy/Sell with price ---

if buySignal

label.new(bar_index, low, "Buy: " + str.tostring(close), color=color.green, style=label.style_label_up, yloc=yloc.belowbar, size=size.small)

if sellSignal

label.new(bar_index, high, "Sell: " + str.tostring(close), color=color.red, style=label.style_label_down, yloc=yloc.abovebar, size=size.small)

// --- Alerts ---

alertcondition(longCondition, title="Buy Alert", message="Buy Signal Triggered!")

alertcondition(shortCondition, title="Sell Alert", message="Sell Signal Triggered!")

- Han Yue - Xu hướng theo chiến lược giao dịch dựa trên nhiều EMA, ATR và RSI

- Chiến lược kim tự tháp thông minh đa chỉ số

- Hệ thống giao dịch theo xu hướng tăng cường ATR-RSI

- Chiến lược biến động kênh xu hướng vàng

- EMA RSI Crossover chiến lược

- RSI50_EMA Chiến lược chỉ dài

- Khung thời gian 4 giờ bao gồm chiến lược giao dịch mô hình với Dynamic Take Profit và Stop Loss Optimization

- Xu hướng RSI nhiều thời gian dừng lỗ động theo chiến lược

- Chiến lược giao dịch định lượng nhiều khung thời gian dựa trên EMA-Smoothed RSI và ATR Dynamic Stop-Loss/Take-Profit

- Chiến lược giao dịch AlphaTradingBot

- Chiến lược giao thoa trung bình động theo tỷ lệ biểu tượng có rủi ro quản lý động

- Chiến lược giao thoa chỉ số trung bình động theo hàm số kép và chỉ số sức mạnh tương đối

- Chiến lược giao dịch thời gian thông minh với dao động động lực kép

- Chiến lược nắm bắt xu hướng định lượng tiên tiến với bộ lọc phạm vi động

- Chính sách thực hiện tín hiệu TradingView (được xây dựng trong phiên bản dịch vụ HTTP)

- Chiến lược phân tích chéo 5 ngày tiên tiến dựa trên tích hợp RSI và MACD

- Hệ thống giao dịch phạm vi thích nghi dựa trên các chỉ số RSI kép

- Chiến lược siêu xu hướng hai động khối lượng-giá

- Black Swan Volatility và Moving Average Crossover Momentum Tracking Chiến lược

- Chiến lược giao dịch phạm vi biến động thông minh kết hợp Bollinger Bands và SuperTrend

- Bollinger Bands Momentum Breakout Xu hướng thích nghi sau chiến lược

- Chiến lược đảo ngược trung bình nâng cao với việc thực hiện MACD-ATR

- Hệ thống theo dõi tín hiệu giao dịch định lượng và tối ưu hóa chiến lược đa lối ra

- Đường trung bình động kép và xu hướng kết hợp MACD theo hệ thống giao dịch thông minh lợi nhuận động

- Triple Standard Deviation Bollinger Bands Breakout chiến lược với tối ưu hóa trung bình động 100 ngày

- Chiến lược định lượng tham gia EMA Động thái chéo

- Chiến lược định lượng quản lý rủi ro giao thoa xu hướng đa sóng

- Xu hướng Stochastic EMA kép sau chiến lược giao dịch

- Xu hướng năng động sau chiến lược chéo trung bình động nhiều thời gian

- Chiến lược giao dịch định lượng