ডায়নামিক এটিআর স্টপ লস অ্যান্ড টেক প্রফিট মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

লেখক:চাওঝাং, তারিখঃ 2024-05-29 17:19:21ট্যাগঃএসএমএএটিআরএমএ

সারসংক্ষেপ

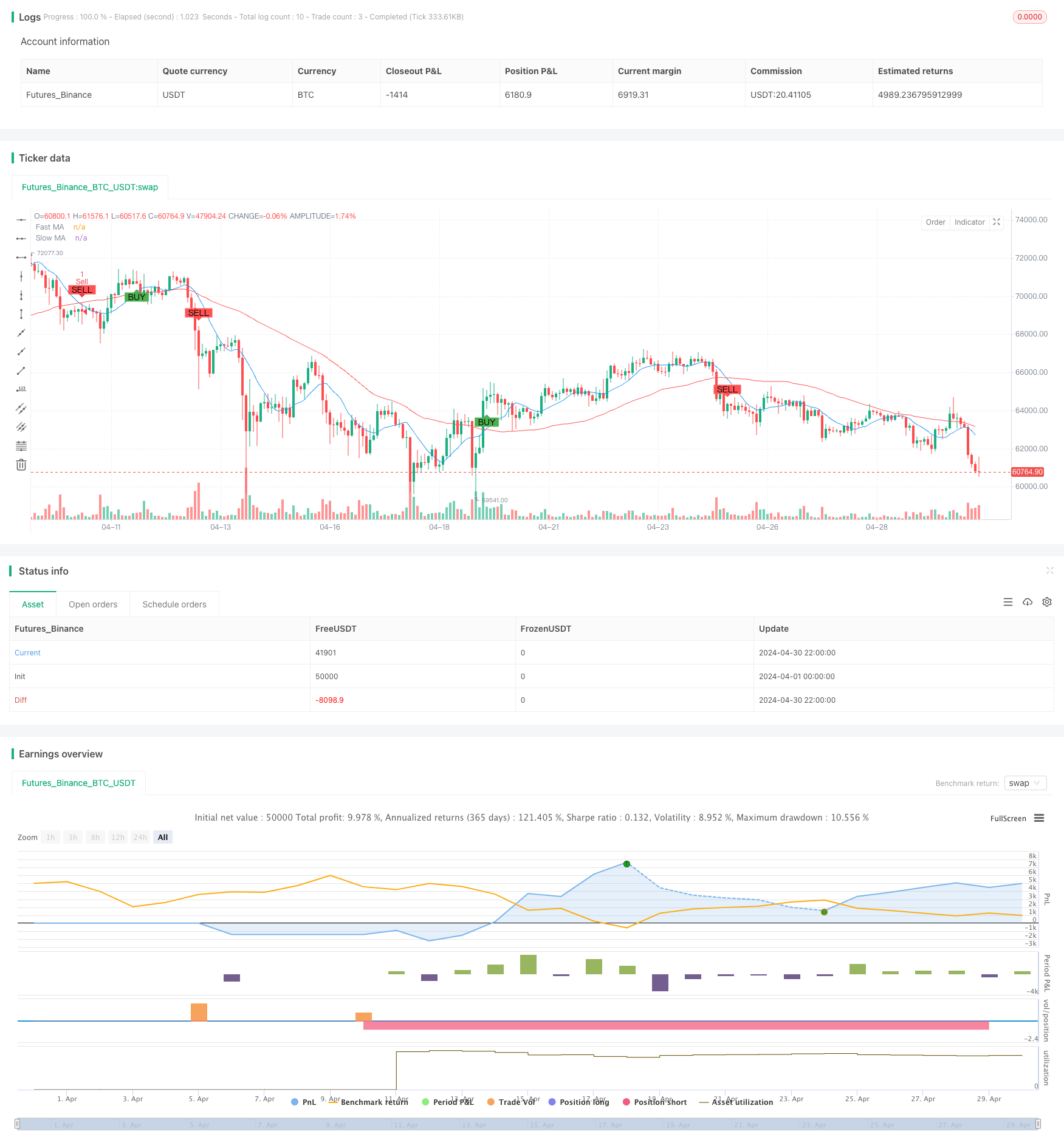

এই কৌশলটি চলমান গড় ক্রসওভার এবং গতিশীল এটিআর স্টপ লস এবং লাভ নেওয়ার উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল। কৌশলটি গতিশীলভাবে স্টপ লস সেট করতে এবং ঝুঁকি নিয়ন্ত্রণের জন্য লাভের স্তর নিতে গড় সত্যিকারের পরিসীমা (এটিআর) ব্যবহার করার সময় ট্রেডিং সংকেত তৈরি করতে বিভিন্ন সময়ের সাথে দুটি সহজ চলমান গড় (এসএমএ) ব্যবহার করে। অতিরিক্তভাবে, কৌশলটি এর দৃust়তা উন্নত করতে বিভিন্ন ট্রেডিং সেশনের উপর ভিত্তি করে ট্রেডিং সংকেতগুলি ফিল্টার করে।

কৌশলগত নীতি

এই কৌশলটির মূল নীতি হ'ল চলমান গড় ক্রসওভারের মাধ্যমে মূল্যের প্রবণতার পরিবর্তনগুলি ক্যাপচার করা। যখন দ্রুত চলমান গড় ধীর চলমান গড়ের উপরে অতিক্রম করে, তখন একটি ক্রয় সংকেত উত্পন্ন হয়; বিপরীতভাবে, যখন দ্রুত চলমান গড় ধীর চলমান গড়ের নীচে অতিক্রম করে, তখন একটি বিক্রয় সংকেত উত্পন্ন হয়। একই সাথে, কৌশলটি গতিশীলভাবে স্টপ লস সেট করতে এবং লাভের স্তর গ্রহণ করতে এটিআর ব্যবহার করে। লাভের স্তরটি এন্ট্রি মূল্য প্লাস 3 বার এটিআর এ সেট করা হয়, যখন স্টপ লস স্তরটি এন্ট্রি মূল্য বিয়োগ 1.5 বার এটিআর এ সেট করা হয়। তদতিরিক্ত, কৌশলটি কেবলমাত্র ইউরোপীয় ট্রেডিং সেশনের সময় ট্রেডিং সংকেত উত্পন্ন করে যাতে স্বল্প তরলতার সময় ট্রেডিং এড়ানো যায়।

কৌশলগত সুবিধা

- সরলতাঃ কৌশলটি সাধারণ প্রযুক্তিগত সূচক যেমন সহজ চলমান গড় এবং এটিআর ব্যবহার করে, যা বোঝা এবং বাস্তবায়ন করা সহজ করে তোলে।

- গতিশীল ঝুঁকি নিয়ন্ত্রণঃ গতিশীলভাবে স্টপ লস সেট করে এবং লাভের মাত্রা গ্রহণ করে, কৌশলটি বাজারের অস্থিরতার উপর ভিত্তি করে ঝুঁকি নিয়ন্ত্রণ করতে পারে।

- সময় ফিল্টারিংঃ ট্রেডিং সেশন সীমিত করে, কৌশলটি স্বল্প তরলতার সময়কালে ট্রেডিং এড়াতে পারে, এর স্থিতিশীলতা বাড়ায়।

কৌশলগত ঝুঁকি

- পরামিতি অপ্টিমাইজেশান ঝুঁকিঃ কৌশলটির কর্মক্ষমতা চলমান গড় সময়ের নির্বাচন এবং এটিআর গণনার সময়ের উপর নির্ভর করে। বিভিন্ন পরামিতি সেটিং কৌশল কর্মক্ষমতা উল্লেখযোগ্য পার্থক্য হতে পারে, পরামিতি অপ্টিমাইজেশান ঝুঁকি সৃষ্টি।

- প্রবণতা স্বীকৃতি ঝুঁকিঃ চলমান গড় ক্রসওভার কৌশলগুলি অস্থির বাজারে অসংখ্য মিথ্যা সংকেত তৈরি করতে পারে, যার ফলে দুর্বল পারফরম্যান্স হয়।

- স্টপ লস ঝুঁকিঃ যদিও কৌশলটি গতিশীল স্টপ লস স্তর নির্ধারণ করে, তবে গুরুতর বাজারের ওঠানামা চলাকালীন এখনও উল্লেখযোগ্য ক্ষতি হতে পারে।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- সিগন্যাল ফিল্টারিংঃ ট্রেডিং সিগন্যালগুলি আরও ফিল্টার করতে এবং সিগন্যালের গুণমান উন্নত করতে অন্যান্য প্রযুক্তিগত সূচক বা বাজার আবেগ সূচক প্রবর্তন বিবেচনা করুন।

- গতিশীল প্যারামিটার অপ্টিমাইজেশনঃ বিভিন্ন বাজারের অবস্থার সাথে খাপ খাইয়ে নেওয়ার জন্য কৌশলগত প্যারামিটারগুলিকে গতিশীলভাবে সামঞ্জস্য করতে মেশিন লার্নিং বা অভিযোজনশীল অ্যালগরিদম ব্যবহার করুন।

- ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজেশানঃ ঝুঁকি নিয়ন্ত্রণের কৌশল আরও উন্নত করার জন্য, উদ্বায়ীতা সমন্বয় এবং গতিশীল মূলধন বরাদ্দের মতো আরও উন্নত ঝুঁকি ব্যবস্থাপনা কৌশল অন্তর্ভুক্ত করুন।

সংক্ষিপ্তসার

এই কৌশলটি একটি সহজ এবং সহজেই বোঝার প্রবণতা অনুসরণকারী কৌশল যা এটিআর দিয়ে ঝুঁকি নিয়ন্ত্রণ করার সময় চলমান গড় ক্রসওভার ব্যবহার করে মূল্যের প্রবণতা ক্যাপচার করে। যদিও কৌশলটির কিছু ঝুঁকি রয়েছে, তবে এটি পরামিতি অপ্টিমাইজেশন, সংকেত ফিল্টারিং এবং ঝুঁকি পরিচালনার উন্নতির মাধ্যমে আরও উন্নত করা যেতে পারে। নতুনদের জন্য, এই কৌশলটি একটি দুর্দান্ত শেখার এবং অনুশীলনের উদাহরণ হিসাবে কাজ করে।

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- এমএ, এসএএমএ, এমএ ঢাল, ট্রেইলিং স্টপ লস, পুনরায় প্রবেশ

- এটিআর ট্রেন্ড-ফলোিং রিভার্সাল স্ট্র্যাটেজি সহ ডাইনামিক ভোলাটিলিটি ইনডেক্স (ভিডিওয়াইএ)

- এটিআর ভোল্টেবিলিটি এবং প্রান্তিক গড়ের উপর ভিত্তি করে অভিযোজনমূলক প্রবণতা

- আলফা ট্রেন্ড এবং চলমান গড় ফিল্টার সহ উচ্চ/নিম্ন ব্রেকআউট কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল

- স্মার্ট টাইম-ভিত্তিক লং-কোর্ট রোটেশন ব্যালেন্সড ট্রেডিং স্ট্র্যাটেজি

- কৌশল অনুসরণ করে মাল্টি-ইন্ডিক্টর ফিউশন গড় বিপরীতমুখী প্রবণতা

- এটিআর-ভিত্তিক মাল্টি-ট্রেন্ড অনুসরণকারী কৌশল লাভ এবং স্টপ-লস অপ্টিমাইজেশন সিস্টেমের সাথে

- স্টপ-লস স্ট্র্যাটেজি সহ অ্যাডাপ্টিভ মুভিং এভারেজ ক্রসওভার

- ট্রিপল সুপারট্রেন্ড এবং বোলিংজার ব্যান্ডস মাল্টি-ইন্ডিক্টর ট্রেন্ড অনুসরণকারী কৌশল

- ডায়নামিক স্টপ লস সহ মাল্টি-টাইমফ্রেম এসএমএ ট্রেন্ড অনুসরণকারী কৌশল

- বোলিংজার ব্যান্ড সঠিক প্রবেশ এবং ঝুঁকি নিয়ন্ত্রণ কৌশল

- বোলিংজার ব্যান্ড + আরএসআই + স্টোকাস্টিক আরএসআই কৌশল ভোল্টেবিলিটি এবং গতির সূচকগুলির উপর ভিত্তি করে

- টার্টল-এটিআর বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- ভিডব্লিউএপি এবং সুপার ট্রেন্ড কেনা/বিক্রয় কৌশল

- লিমিটেড মার্টিঙ্গেল সহ উন্নত এমএসিডি কৌশল

- কেল্টনার চ্যানেলস ইএমএ এটিআর কৌশল

- MA MACD BB মাল্টি-ইন্ডিক্টর ট্রেডিং স্ট্র্যাটেজি ব্যাকটেস্টিং টুল

- আরএসআই+সুপারট্রেন্ড ট্রেন্ড-ফলোিং ট্রেডিং কৌশল

- ইচিমোকু কুমো ট্রেডিং কৌশল

- ইএমএ ট্রেন্ড মম্পটম্যান্টম ক্যান্ডেলস্টিক প্যাটার্ন কৌশল

- জি-চ্যানেল ট্রেন্ড সনাক্তকরণ কৌশল

- ট্রেলিং স্টপ লস স্ট্র্যাটেজি সহ চলমান গড় ক্রসওভার

- ডায়নামিক টেক লাভ এবং স্টপ লস সহ ইএমএ ক্রসওভার ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- ওয়েভট্রেন্ড ওসিলেটর ডিভার্জেন্স কৌশল

- অস্থিরতা এবং লিনিয়ার রিগ্রেশন ভিত্তিক দীর্ঘ-স্বল্পকালীন বাজার ব্যবস্থার অপ্টিমাইজেশান কৌশল

- হাইব্রিড বিনোমিয়াল জেড-স্কোর পরিমাণগত কৌশল

- আরএসআই এবং এমএ সংমিশ্রণ কৌশল

- ইএমএ ইম্পোমেন্টাম ট্রেডিং কৌশল