ট্রেডিং সিস্টেম অনুসরণ করে উন্নত মাল্টি-পিরিয়ড ডায়নামিক অ্যাডাপ্টিভ ট্রেন্ড

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৫ ১০ঃ৫৮ঃ৫৬ট্যাগঃইএমএআরএসআইএডিএক্সRRRটিপিSL

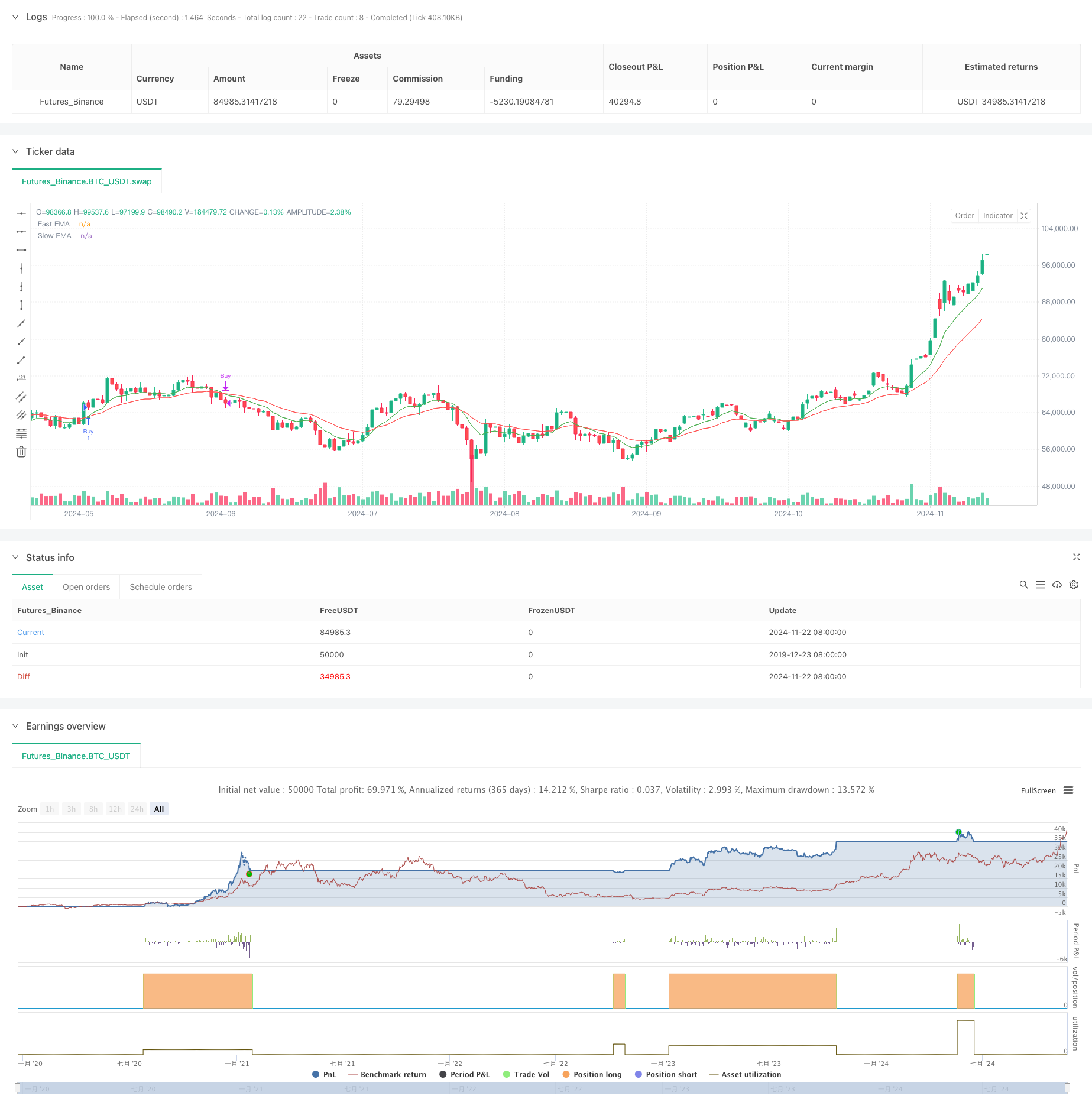

সারসংক্ষেপ

এই কৌশলটি একটি বিস্তৃত ট্রেডিং সিস্টেম যা চলমান গড়, আপেক্ষিক শক্তি সূচক এবং প্রবণতা শক্তি সূচকগুলিকে একত্রিত করে। একাধিক প্রযুক্তিগত সূচকগুলির সমন্বয়ের মাধ্যমে এটি বাজারের প্রবণতা এবং কার্যকর ঝুঁকি নিয়ন্ত্রণের সুনির্দিষ্ট ক্যাপচার অর্জন করে। সিস্টেমটি একটি গতিশীল স্টপ-লস এবং লাভ গ্রহণের প্রক্রিয়া গ্রহণ করে, নমনীয় পরামিতি সমন্বয়ের মাধ্যমে বিভিন্ন বাজারের অবস্থার সাথে খাপ খাইয়ে নেওয়ার সময় অনুকূল ঝুঁকি-পুরষ্কার অনুপাত নিশ্চিত করে।

কৌশলগত নীতি

কৌশলটি মূলত তিনটি মূল সূচকের উপর ভিত্তি করেঃ দ্রুত এবং ধীর এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ), আপেক্ষিক শক্তি সূচক (আরএসআই) এবং গড় দিকনির্দেশক সূচক (এডিএক্স) । যখন দ্রুত ইএমএ ধীর ইএমএ এর উপরে অতিক্রম করে, তখন সিস্টেমটি পরীক্ষা করে যে আরএসআই অ-ওভারকোপেড অঞ্চলে (60 এর নীচে) রয়েছে কিনা এবং এডিএক্সের সাথে পর্যাপ্ত প্রবণতার শক্তি নিশ্চিত করে (15 এর উপরে) । এই শর্তগুলি পূরণ হলে দীর্ঘ এন্ট্রি সংকেতগুলি ট্রিগার করে। বিপরীত শর্তগুলি প্রস্থান সংকেতগুলি ট্রিগার করে। সিস্টেমটি ঝুঁকি-পুরষ্কার অনুপাতের উপর ভিত্তি করে গতিশীল লাভ এবং স্টপ-লস পয়েন্টগুলিও বাস্তবায়ন করে, প্যারামিটারাইজেশনের মাধ্যমে ট্রেডিং ঝুঁকির উপর সুনির্দিষ্ট নিয়ন্ত্রণ অর্জন করে।

কৌশলগত সুবিধা

- একাধিক প্রযুক্তিগত সূচক নিশ্চিতকরণ ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে

- ডায়নামিক স্টপ লস এবং লাভ নেওয়ার প্রক্রিয়া প্রতিটি ট্রেডের জন্য নিয়ন্ত্রণযোগ্য ঝুঁকি নিশ্চিত করে

- প্যারামিটারাইজড ডিজাইন শক্তিশালী অভিযোজনযোগ্যতা প্রদান করে

- প্রবণতা শক্তি নিশ্চিতকরণ প্রক্রিয়া কার্যকরভাবে মিথ্যা ভাঙ্গনের ঝুঁকি হ্রাস করে

- অন্তর্নির্মিত সতর্কতা কার্যকারিতা রিয়েল-টাইম বাজার সুযোগ পর্যবেক্ষণ সহজতর

কৌশলগত ঝুঁকি

- একাধিক সূচক শর্ত হারাতে পারে ট্রেডিং সুযোগ

- বিভিন্ন বাজারে প্রায়শই মিথ্যা সংকেত দেখা দিতে পারে

- ফিক্সড রিস্ক-রিওয়ার্ড রেসিও সব বাজারের জন্য উপযুক্ত নাও হতে পারে

- প্যারামিটার অপ্টিমাইজেশান ওভারফিটিং সমস্যা হতে পারে

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীল সূচকের পরামিতি আপডেটের জন্য অভিযোজিত পরামিতি সমন্বয় প্রক্রিয়া প্রবর্তন করা

- অতিরিক্ত নিশ্চিতকরণ সংকেত হিসাবে ভলিউম সূচক যোগ করুন

- বাজারের অবস্থার উপর ভিত্তি করে ডায়নামিক ঝুঁকি-উপার্জনের অনুপাতের সমন্বয় ব্যবস্থা গড়ে তোলা

- উচ্চ অস্থিরতা পরিবেশে কৌশল আগ্রাসন সামঞ্জস্য করার জন্য বাজার অস্থিরতা ফিল্টার বাস্তবায়ন

- অনুপযুক্ত সময়কালে ট্রেডিং এড়ানোর জন্য সময় ফিল্টার যুক্ত করার কথা বিবেচনা করুন

সংক্ষিপ্তসার

এই কৌশলটি একাধিক প্রযুক্তিগত সূচকগুলির ব্যাপক ব্যবহারের মাধ্যমে একটি তুলনামূলকভাবে সম্পূর্ণ ট্রেডিং সিস্টেম স্থাপন করে। এর মূল সুবিধা হ'ল গতিশীল ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়াগুলির মাধ্যমে ট্রেডিং সুরক্ষা নিশ্চিত করার সময় সূচক সমন্বয়ের মাধ্যমে ট্রেডিং সিগন্যাল নির্ভরযোগ্যতা উন্নত করা। যদিও কিছু অন্তর্নিহিত সীমাবদ্ধতা বিদ্যমান, প্রস্তাবিত অপ্টিমাইজেশান দিকগুলির মাধ্যমে কৌশলটির উন্নতির জন্য উল্লেখযোগ্য জায়গা রয়েছে। সামগ্রিকভাবে, এটি আরও অপ্টিমাইজেশন এবং বাস্তব বিশ্বের প্রয়োগের জন্য উপযুক্ত একটি ব্যবহারিক ট্রেডিং কৌশল কাঠামো।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- ভলিউম ভিত্তিক ডায়নামিক ডিসিএ কৌশল

- আরএসআই ইম্পোমেন্টাম উন্নত ট্রেডিং কৌশল সহ ডাবল ইএমএ ক্রসওভার

- পজিশন স্কেলিং সহ মাল্টি-আরএসআই-ইএমএ ইমপুটাম হেজিং কৌশল

- মাল্টি-টাইমফ্রেম আরএসআই ওভারসোল্ড রিভার্সাল কৌশল

- ডায়নামিক ড্রাউনডাউন কন্ট্রোল সিস্টেমের সাথে অভিযোজিত প্রবণতা অনুসরণ কৌশল

- মাল্টি-ট্রেন্ড অনুসরণ এবং কাঠামো ব্রেকআউট কৌশল

- মাল্টি-ইন্ডিকেটর ডায়নামিক ট্রেডিং স্ট্র্যাটেজি

- ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি

- উন্নত মাল্টি-ইন্ডিক্টর ট্রেন্ড রিভার্সাল ইন্টেলিজেন্স স্ট্র্যাটেজি

- মল্টি-ইএমএ ক্রসওভার ট্রেডিং কৌশল

- এটিআর ভোল্টেবিলিটি এবং প্রান্তিক গড়ের উপর ভিত্তি করে অভিযোজনমূলক প্রবণতা

- পূর্ণ শরীরের মোমবাতি সংকেত সিস্টেমের সাথে দ্বৈত ইএমএ গতির ট্রেডিং কৌশল

- আরএসআই অপ্টিমাইজেশন সিস্টেমের সাথে ডুয়াল টাইমফ্রেম সুপারট্রেন্ড

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সিস্টেমের সাথে কৌশল অনুসরণ করে ডাবল মুভিং গড় ক্রসওভার ট্রেন্ড

- ATR এবং MACD ইন্টিগ্রেশন সহ মাল্টি-টাইমফ্রেম ট্রেন্ড অনুসরণকারী ট্রেডিং সিস্টেম

- ডাবল টাইমফ্রেম সুপারট্রেন্ড আরএসআই ইন্টেলিজেন্ট ট্রেডিং কৌশল

- ডাবল এমএসিডি প্রাইস অ্যাকশন ব্রেকআউট ট্রেলিং কৌশল

- মাল্টি-ইএমএ ট্রেন্ড মম্পটাম স্বীকৃতি এবং স্টপ-লস ট্রেডিং সিস্টেম

- পরিমাণগত লেনদেনের জন্য ডুয়াল ইএমএ ভলিউম ট্রেন্ড কনফার্মেশন কৌশল

- ডায়নামিক টেক-প্রফিট/স্টপ-লস সহ দ্বৈত ইএমএ-আরএসআই ক্রসওভার কৌশল

- বড় অস্থিরতা ব্রেকআউট দ্বি-দিকের ট্রেডিং কৌশলঃ পয়েন্ট ভিত্তিক থ্রেশহোল্ড এন্ট্রি সিস্টেম

- বর্ধিত বোলিংজার মিড ইনভার্সন কোয়ান্টামেটিভ স্ট্র্যাটেজি

- চলমান গড় প্রবণতা নিশ্চিতকরণ ট্রেডিং সিস্টেমের সাথে ডায়নামিক দারভাস বক্স ব্রেকআউট

- ডায়নামিক টেক-প্রোফিট স্টপ-লস ইএমএ ক্রসওভার কোন্টিটেটিভ ট্রেডিং কৌশল

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট অপ্টিমাইজেশান সহ মাল্টি-ইএমএ ক্রসওভার ট্রেন্ড অনুসরণ কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল

- দ্বি-প্ল্যাটফর্ম হেজিং ব্যালেন্স কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট কৌশল সহ ডাবল মুভিং মিডিয়ার ক্রসওভার

- মল্টি-এমএ ট্রেন্ড স্ট্রেনথ ক্যাপচার করুন মিনটেম মুনাফা গ্রহণের কৌশল সহ

- মাল্টি-স্ট্র্যাটেজি অ্যাডাপ্টিভ ট্রেন্ড অনুসরণ এবং ব্রেকআউট ট্রেডিং সিস্টেম