আরএসআই এবং বোলিংজার ব্যান্ড ক্রস-রেগ্রেশন ডাবল কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৯ ১৬ঃ৪২ঃ৩৫ট্যাগঃআরএসআইবি বিএসএমএওসিএ

সারসংক্ষেপ

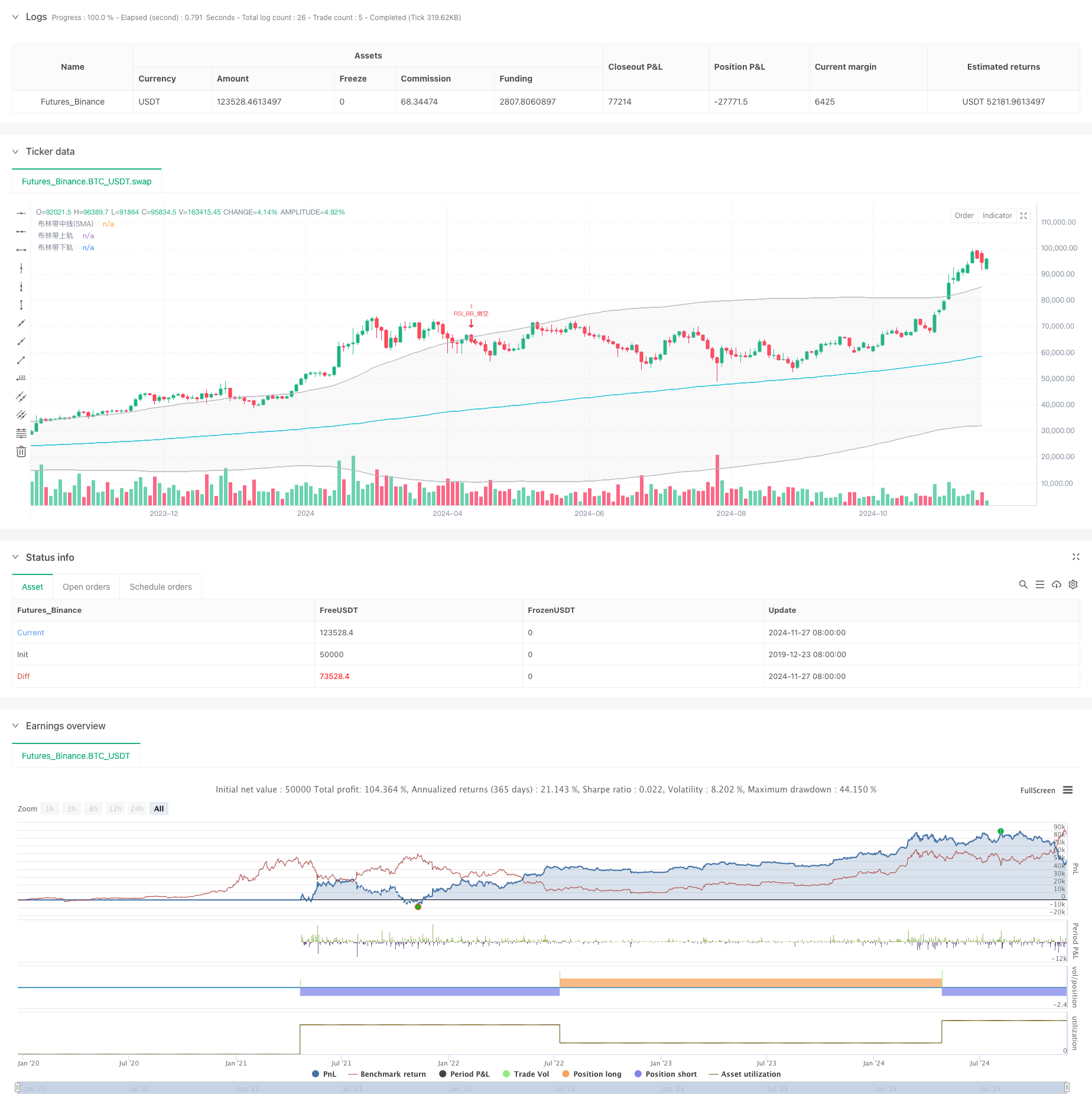

এই কৌশলটি আপেক্ষিক শক্তি সূচক (আরএসআই) এবং বোলিংজার ব্যান্ডের উপর ভিত্তি করে একটি দ্বৈত প্রযুক্তিগত বিশ্লেষণ ট্রেডিং সিস্টেম। কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্তের কাঠামো তৈরি করতে RSI এর ওভারকুপ / ওভারসোল্ড সংকেতগুলিকে বোলিংজার ব্যান্ডের মূল্য চ্যানেলের ব্রেকআউট সংকেতগুলির সাথে একত্রিত করে। এটি উচ্চ অস্থিরতার সাথে বাজারের জন্য বিশেষভাবে উপযুক্ত, কঠোর প্রবেশ এবং প্রস্থান শর্তের মাধ্যমে ঝুঁকি নিয়ন্ত্রিত ট্রেডিং অর্জন করে।

কৌশল নীতি

মূল যুক্তিটি দুটি প্রধান প্রযুক্তিগত সূচকের সিঙ্ক্রোনাইজেশনের উপর নির্মিতঃ

- আরএসআই ৬ পেরিওডের হিসাব চক্র ব্যবহার করে, যার মধ্যে ৫০টি ওভারকুপ/ওভারসোল্ড থ্রেশহোল্ড।

- বোলিংজার ব্যান্ডগুলি ২.০ স্ট্যান্ডার্ড ডিভিয়েশন মাল্টিপ্লায়ার সহ মধ্যম ব্যান্ড হিসাবে ২০০-পরিয়ড চলমান গড় ব্যবহার করে।

- লং শর্তঃ যখন RSI ওভারসোল্ড লেভেল (50) এর উপরে ভেঙে যায় যখন দাম নিম্ন বোলিঞ্জার ব্যান্ডের উপরে ভেঙে যায় তখন এটি সক্রিয় হয়।

- শর্ট কন্ডিশনঃ যখন RSI ওভারকোপড লেভেলের (50) নিচে পড়ে এবং দাম উপরের বোলিংজার ব্যান্ডের নিচে পড়ে তখন এটি সক্রিয় হয়।

- কৌশলটি এক সময়ে শুধুমাত্র একটি সক্রিয় বাণিজ্য নিশ্চিত করার জন্য ওসিএ (ওয়ান-ক্যান্সেলস-অল) অর্ডার ম্যানেজমেন্ট ব্যবহার করে।

কৌশলগত সুবিধা

- ডাবল কনফার্মেশন মেকানিজম RSI এবং Bollinger Bands এর মাধ্যমে মিথ্যা সংকেত হ্রাস করে।

- স্টপ-লস লেভেল হিসেবে বোলিংজার ব্যান্ড ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ।

- বাজারের অস্থিরতার সাথে বোলিংজার ব্যান্ড স্বয়ংক্রিয়ভাবে সামঞ্জস্য করার সাথে শক্তিশালী অভিযোজনযোগ্যতা।

- ওসিএ পদ্ধতির মাধ্যমে অর্ডার পরিচালনার অপ্টিমাইজেশান মূলধন দক্ষতা উন্নত করে।

- উচ্চ পরামিতি অভিযোজনযোগ্যতা বিভিন্ন বাজারের বৈশিষ্ট্যগুলির জন্য অপ্টিমাইজেশানকে অনুমতি দেয়।

কৌশলগত ঝুঁকি

- পার্শ্ববর্তী বাজার ঝুঁকিঃ পরিসীমা-সীমাবদ্ধ বাজারগুলিতে প্রায়শই মিথ্যা ব্রেকআউট।

- বিলম্ব ঝুঁকিঃ চলমান গড় গণনার কারণে কিছু অন্তর্নিহিত বিলম্ব।

- পরামিতি সংবেদনশীলতাঃ কৌশল কর্মক্ষমতা RSI এবং Bollinger Bands পরামিতি উপর heavily নির্ভর করে।

- বাজার পরিবেশের উপর নির্ভরশীলতা: ট্রেন্ডিং মার্কেটে ভাল পারফরম্যান্স, বিভিন্ন মার্কেটে সম্ভাব্য নিম্ন পারফরম্যান্স।

অপ্টিমাইজেশান নির্দেশাবলী

- ডায়নামিক প্যারামিটার সমন্বয়ঃ বাজারের অস্থিরতার ভিত্তিতে আরএসআই থ্রেশহোল্ডগুলি সামঞ্জস্য করুন।

- বাজার পরিবেশ ফিল্টারিংঃ বিভিন্ন বাজারের অবস্থার মধ্যে বিভিন্ন প্যারামিটার সেটের জন্য প্রবণতা সূচক যোগ করুন।

- লাভের অপ্টিমাইজেশানঃ গতিশীল এটিআর-ভিত্তিক লাভের প্রক্রিয়া বাস্তবায়ন করুন।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশনঃ সিগন্যাল শক্তি এবং বাজারের অস্থিরতার উপর ভিত্তি করে পজিশনের আকার সামঞ্জস্য করুন।

- সময় ফিল্টারিংঃ অপ্রীতিকর সময়কাল এড়াতে ট্রেডিং সময় উইন্ডো সীমাবদ্ধতা যোগ করুন।

সংক্ষিপ্তসার

এই কৌশলটি আরএসআই এবং বোলিংজার ব্যান্ডের সমন্বয়ের মাধ্যমে একটি তুলনামূলকভাবে সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। এর প্রধান সুবিধাগুলি দ্বৈত নিশ্চিতকরণ প্রক্রিয়া এবং বিস্তৃত ঝুঁকি নিয়ন্ত্রণে রয়েছে, যখন বাজারের পরিবেশের প্রভাবগুলিতে মনোযোগ দিতে হবে। প্রস্তাবিত অপ্টিমাইজেশান দিকগুলি কৌশল স্থিতিশীলতা এবং লাভজনকতা আরও বাড়িয়ে তুলতে পারে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

- Bollinger Bands RSI ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং আরএসআই ক্রসওভার ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং আরএসআই সমন্বিত ট্রেডিং কৌশল

- অ্যাডাপ্টিভ বোলিংজার ব্যান্ডস ডায়নামিক পজিশন ম্যানেজমেন্ট স্ট্র্যাটেজি

- বোলিংজার ব্যান্ড এবং আরএসআই সমন্বিত গতিশীল ট্রেডিং কৌশল

- উচ্চ নির্ভুলতা RSI এবং Bollinger Bands ব্রেকআউট কৌশল সঙ্গে অপ্টিমাইজড ঝুঁকি-প্রতিদান অনুপাত

- বোলিংজার ব্যান্ডস মম্পটম অপ্টিমাইজেশান কৌশল

- ম্যাকডি-আরএসআই ক্রসওভার ট্রেন্ড বোলিংজার ব্যান্ডস অপ্টিমাইজেশন সিস্টেমের সাথে কৌশল অনুসরণ করে

- আরএসআই এবং বোলিংজার ব্যান্ড ডাবল কৌশল

- বোলিংজার ব্যান্ড এবং আরএসআই ইন্টিগ্রেশন সহ উন্নত গড় বিপরীতমুখী কৌশল

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- ভলিউম-ভিত্তিক এটিআর ডায়নামিক স্টপ-লস অপ্টিমাইজেশান সহ মাল্টি-এক্সপেনসিয়াল মুভিং এভারেজ ক্রসওভার কৌশল

- ডুয়াল চেইন হাইব্রিড ইমপুটাম ইএমএ ট্র্যাকিং ট্রেডিং সিস্টেম

- ডায়নামিক সিগন্যাল লাইন ট্রেন্ড অনুসরণ এবং ভোল্টেবিলিটি ফিল্টারিং কৌশল

- Hull Moving Average সহ মাল্টি-টাইমফ্রেম Bollinger Momentum Breakout কৌশল

- মাল্টি-স্টেপ ভোল্টেবিলিটি-এডজাস্টেড ডায়নামিক সুপারট্রেন্ড স্ট্র্যাটেজি

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ট্রিপল ইএমএ ট্রেন্ড

- ডাবল শেল মুভিং গড় ক্রসওভার পরিমাণগত কৌশল

- পরিসংখ্যানগত বিচ্যুতির উপর ভিত্তি করে বাজারের চরম ড্রডাউন কৌশল

- ডায়নামিক প্রফিট/লস ম্যানেজমেন্ট সিস্টেমের সাথে চার-পরিসরের এসএএমএ অগ্রগতি ট্রেডিং কৌশল

- মূল্য বিশ্লেষণ কৌশল অনুসরণ করে মাল্টি-ওয়েভ ট্রেন্ড

- এসএএমএ ক্রসওভার ট্রেন্ডের সাথে সুগম হেকিন-আশি কৌশল অনুসরণ করে

- হুল চলমান গড়ের উপর ভিত্তি করে ইএমএ ট্রেন্ড নির্ধারণের প্রতিফলিত কৌশল

- ডুয়াল ইএমএ সূচক স্মার্ট ক্রসিং ট্রেডিং সিস্টেম

- RSI ফিল্টার সহ OBV-SMA ক্রসওভার

- বোলিংজার ব্যান্ড এবং ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে গতিশীল অস্থিরতা ট্রেডিং কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট এবং ফিক্সড টেক লাভ সহ অ্যাডভান্সড ফেয়ার ভ্যালু গ্যাপ ডিটেকশন স্ট্র্যাটেজি

- স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডাইনামিক আরএসআই ওভারসোল্ড রিবাউন্ড ট্রেডিং কৌশল

- ডায়নামিক এটিআর স্টপ-লস আরএসআই ওভারসোল্ড রিবাউন্ড কোয়ালিটেটিভ কৌশল

- এটিআর ভোলাটিলিটি ফিল্টার সিস্টেমের সাথে উন্নত ডুয়াল ইএমএ কৌশল