Dynamische ATR-Stop-Loss- und Profit-Take-Moving Average-Crossover-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-05-29 17:19:21Tags:SMAATR- Nein.

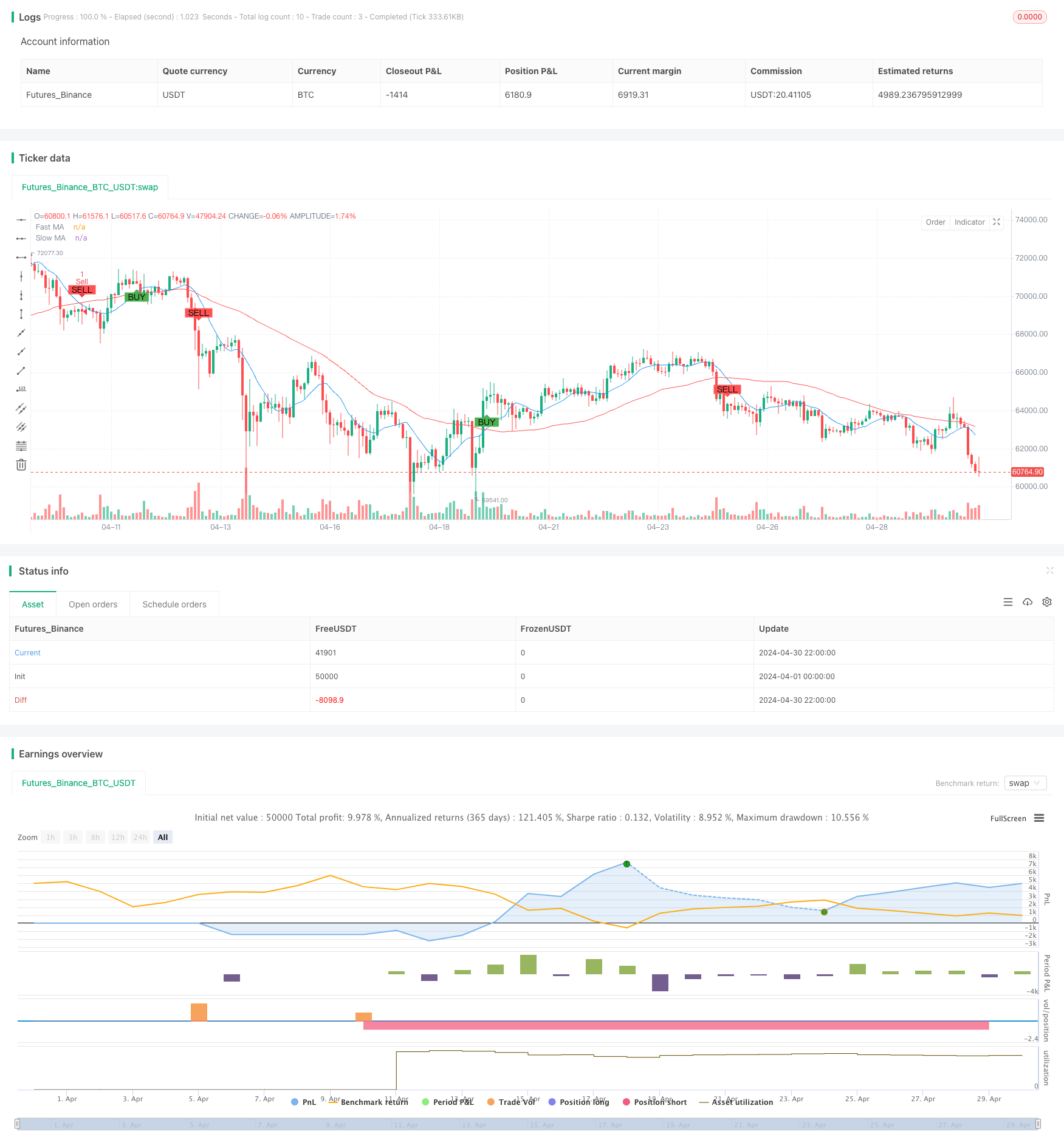

Übersicht

Diese Strategie ist eine quantitative Handelsstrategie, die auf gleitenden Durchschnittskreuzungen und dynamischen ATR-Stop-Loss und Take-Profit basiert. Die Strategie verwendet zwei einfache gleitende Durchschnitte (SMAs) mit verschiedenen Perioden, um Handelssignale zu generieren, während die Average True Range (ATR) verwendet wird, um Stopp-Loss- und Gewinnniveaus für eine bessere Risikokontrolle dynamisch festzulegen. Darüber hinaus filtert die Strategie Handelssignale basierend auf verschiedenen Handelssitzungen, um ihre Robustheit zu verbessern.

Strategieprinzipien

Das Kernprinzip dieser Strategie besteht darin, Veränderungen in den Preistrends mithilfe von gleitenden Durchschnitts-Crossovers zu erfassen. Wenn der schnelle gleitende Durchschnitt über den langsamen gleitenden Durchschnitt überschreitet, wird ein Kaufsignal generiert; umgekehrt, wenn der schnelle gleitende Durchschnitt unter den langsamen gleitenden Durchschnitt überschreitet, wird ein Verkaufssignal generiert. Gleichzeitig verwendet die Strategie ATR, um Stop-Loss- und Take-Profit-Level dynamisch festzulegen. Die Take-Profit-Level wird zum Einstiegspreis plus 3 mal der ATR festgelegt, während die Stop-Loss-Level zum Einstiegspreis minus 1,5 mal der ATR festgelegt wird. Darüber hinaus erzeugt die Strategie nur Handelssignale während der europäischen Handelssitzung, um den Handel in Zeiten geringer Liquidität zu vermeiden.

Strategische Vorteile

- Einfachheit: Die Strategie verwendet gemeinsame technische Indikatoren wie einfache gleitende Durchschnitte und ATR, wodurch sie leicht zu verstehen und umzusetzen ist.

- Dynamische Risikokontrolle: Durch die dynamische Einstellung von Stop-Loss- und Take-Profit-Niveaus kann die Strategie das Risiko anhand der Marktvolatilität adaptiv kontrollieren.

- Zeitfilterung: Durch die Begrenzung der Handelssitzung kann die Strategie den Handel in Zeiten geringer Liquidität vermeiden und dadurch ihre Robustheit erhöhen.

Strategische Risiken

- Parameteroptimierungsrisiko: Die Leistung der Strategie hängt von der Auswahl der gleitenden Durchschnittsperioden und der ATR-Berechnungsperiode ab. Verschiedene Parameter-Einstellungen können zu signifikanten Unterschieden in der Strategieleistung führen und das Risiko einer Parameteroptimierung darstellen.

- Trenderkennungsrisiko: Bei schwankenden Durchschnitts-Crossover-Strategien können zahlreiche falsche Signale in unsicheren Märkten erzeugt werden, was zu schlechten Ergebnissen führt.

- Stop-Loss-Risiko: Obwohl die Strategie dynamische Stop-Loss-Levels festlegt, können bei starken Marktschwankungen immer noch erhebliche Verluste auftreten.

Strategieoptimierungsrichtlinien

- Signalfilterung: Überlegen Sie, andere technische Indikatoren oder Marktstimmungsindikatoren einzuführen, um Handelssignale weiter zu filtern und die Signalqualität zu verbessern.

- Dynamische Parameteroptimierung: Verwenden Sie maschinelles Lernen oder adaptive Algorithmen, um die Strategieparameter dynamisch anzupassen, um sich an verschiedene Marktzustände anzupassen.

- Optimierung des Risikomanagements: Einbeziehung fortschrittlicherer Risikomanagementtechniken wie Volatilitätsanpassung und dynamische Kapitalzuweisung zur weiteren Risikokontrolle.

Zusammenfassung

Diese Strategie ist eine einfache und leicht verständliche Trendfolgestrategie, die Preistrends mithilfe gleitender Durchschnittsquerschnitte erfasst und gleichzeitig das Risiko mit ATR kontrolliert. Obwohl die Strategie bestimmte Risiken birgt, kann sie durch Parameteroptimierung, Signalfilterung und Risikomanagementverbesserungen weiter verbessert werden. Für Anfänger dient diese Strategie als hervorragendes Lern- und Praxisbeispiel.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- Bei der Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte

- Dynamischer Volatilitätsindex (VIDYA) mit ATR-Trend-Folgende Umkehrstrategie

- ATR-Volatilität und gleitender Durchschnitt Adaptiventwicklung nach Ausstiegsstrategie

- Strategie für einen hohen/niedrigen Ausbruch mit Alpha-Trend und gleitendem Durchschnittsfilter

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Intelligente zeitbasierte, lang-kurzlaufende, ausgewogene Handelsstrategie

- Trend der Umkehrung der Mehrindikatoren-Fusionsmittelwerte nach Strategie

- ATR-basierte Multi-Trend Following-Strategie mit Take-Profit- und Stop-Loss-Optimierungssystem

- Anpassungsfähige gleitende Durchschnitts-Kreuzung mit einer Stop-Loss-Strategie

- Triple Supertrend und Bollinger Bands Multi-Indikator Trend nach Strategie

- Der Wert des Wertpapiers wird auf der Basis der in Artikel 4 Absatz 1 Buchstabe a der Richtlinie 2014/65/EU festgelegten Methoden berechnet.

- Bollinger-Bänder genaue Eintritts- und Risikokontrollstrategie

- Bollinger-Bänder + RSI + Stochastische RSI-Strategie auf der Grundlage von Volatilitäts- und Dynamikindikatoren

- Ausfallstrategie für Bollinger-Bänder von TURTLE-ATR

- VWAP und Super Trend Kauf/Verkaufstrategie

- Erweiterte MACD-Strategie mit begrenztem Martingale

- Keltner Kanäle EMA ATR-Strategie

- MA MACD BB Multi-Indikator-Handelsstrategie-Backtesting-Tool

- RSI+Supertrend-Trend-Folgende Handelsstrategie

- Ichimoku Kumo Handelsstrategie

- EMA-Trend-Momentum-Kandelstick-Musterstrategie

- G-Kanal-Trenddetektionsstrategie

- Bewegliche Durchschnitts-Kreuzung mit der Strategie des Trailing Stop Loss

- EMA-Kreuzhandelsstrategie mit dynamischer Gewinnentnahme und Stop-Loss

- Bollinger-Bänder und EMA-Trend nach Strategie

- Strategie für die Divergenz des WaveTrend-Oszillators

- Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

- Hybride Binomial-Z-Score-Quantitative Strategie

- Strategie zur Kombination von RSI und MA

- EMA-Momentum-Handelsstrategie