Keltner Kanäle EMA ATR-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-06-03 10:39:20Tags:EMAATR

Übersicht

Diese Strategie basiert auf dem Keltner Channels-Indikator, der den Exponential Moving Average (EMA) und den Average True Range (ATR) verwendet, um obere und untere Kanäle zu konstruieren. Wenn der Preis unter den unteren Kanal bricht, tritt er in eine Long-Position ein, und wenn der Preis über den oberen Kanal bricht, schließt er die Position. Diese Strategie versucht, die Preisschwankungen zu erfassen und Gewinn zu machen, wenn der Preis über den oberen Kanal bricht.

Strategieprinzipien

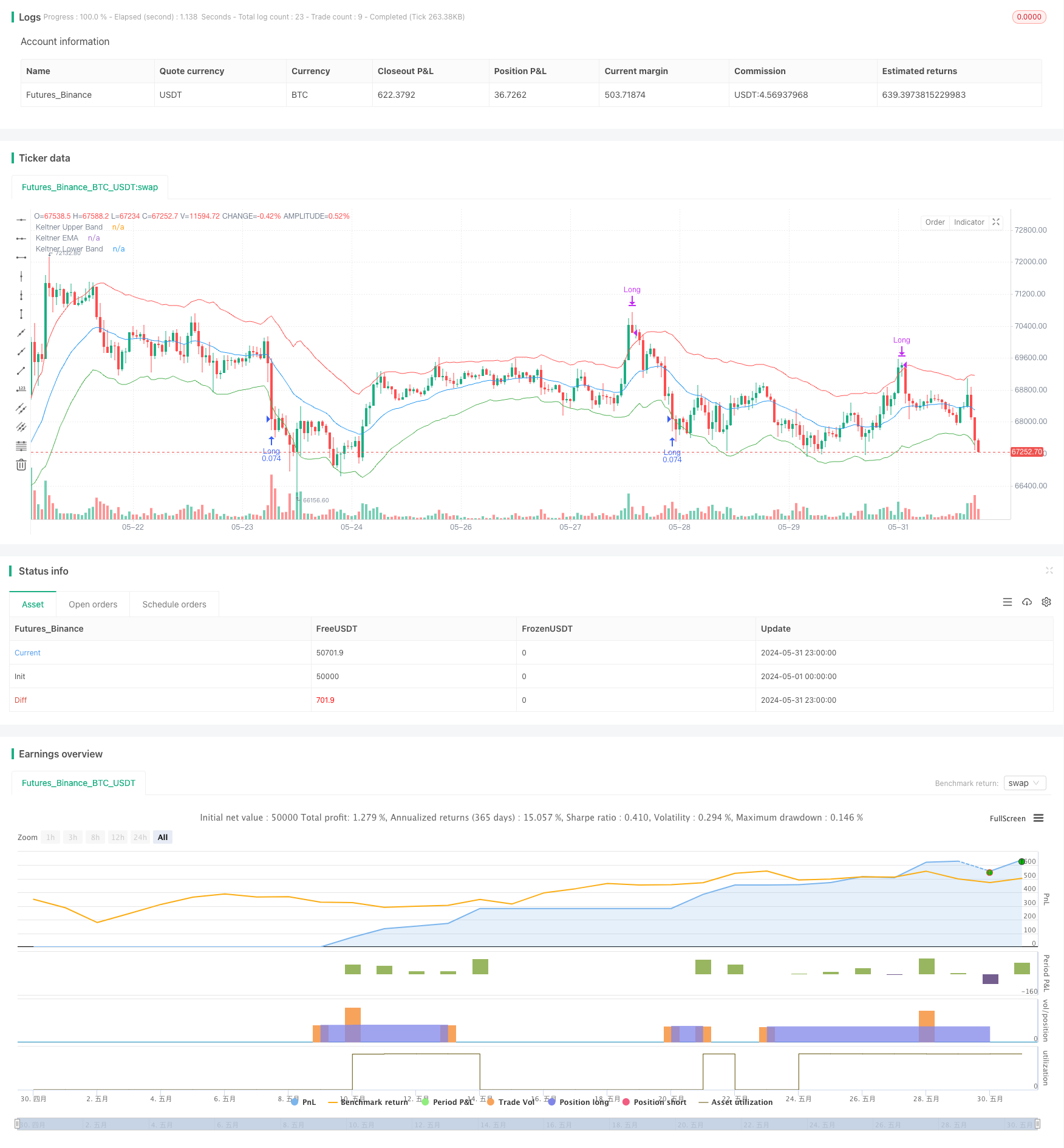

- Die EMA eines bestimmten Zeitraums wird als Mittellinie der Keltner-Kanäle berechnet.

- Berechnen Sie die ATR eines bestimmten Zeitraums und multiplizieren Sie diese dann mit einem Faktor, um die oberen und unteren Kanäle zu bilden.

- Wenn der Schlusskurs unter den unteren Kanal fällt, wird eine Long-Position eingegeben und der Einstiegskurs erfasst.

- Wenn der Eröffnungspreis über den oberen Kanal bricht, schließen Sie die Position.

- Wenn Sie bereits in einer Position sind und der Eröffnungspreis höher als der obere Kanal ist, schließen Sie die Long-Position.

Strategische Vorteile

- Anpassungsfähigkeit an die Preisvolatilität: Da Keltner Channels ATR zur Konstruktion der oberen und unteren Kanäle verwenden und ATR die Preisvolatilität misst, wird die Kanalbreite entsprechend erhöht, wenn die Volatilität hoch ist, wodurch die Kosten für häufigen Handel effektiv reduziert werden.

- Die in dieser Strategie verwendeten Indikatoren sind einfach, und die Kernlogik ist relativ leicht zu verstehen.

- In einem Aufwärtstrend kann diese Strategie eine Longposition halten, bis der Preis über den oberen Kanal bricht.

Strategische Risiken

- Fehlen eines ausdrücklichen Stop-Loss-Mechanismus: Diese Strategie setzt nach dem Eintritt in eine Position keinen Stop-Loss ein, was bei ungünstigen Marktbedingungen zu einem großen Drawdown führen kann.

- Grob definierte Breakout-Signale: Die Verwendung nur des Schlusskurses, der unter den unteren Kanal fällt, und des Öffnungspreises, der über den oberen Kanal bricht, als Einstiegs- und Ausstiegssignale kann zu einigen Fehleinschätzungen führen, die zu Verlustgeschäften führen.

- Die Auswahl der Strategieparameter hat einen erheblichen Einfluss auf die Ergebnisse. Die Auswahl der EMA- und ATR-Perioden und die Einstellung des ATR-Multiples beeinflussen die Strategieleistung, aber die Strategie bietet keine klare Methode zur Optimierung der Parameter.

Strategieoptimierungsrichtlinien

- Einführung eines ausdrücklichen Stop-Loss-Mechanismus. Betrachten Sie die Einstellung eines Stop-Loss auf eine feste Anzahl von Punkten oder Prozentsätzen, wenn Sie eine Position einlegen, um den maximalen Verlust eines einzelnen Handels zu kontrollieren.

- Überlegen Sie, mehr Preisinformationen zu verwenden, um den Ausbruch zu bestätigen, z. B. dass der Schlusskurs für mehrere aufeinanderfolgende Kerzen unter dem unteren Kanal liegt, bevor Sie eine Position einnehmen, um falsche Ausbrüche zu vermeiden.

- Verwenden Sie Methoden wie genetische Algorithmen, um die Perioden von EMA und ATR und das ATR-Multiplikator zu optimieren, um die für den aktuellen Markt geeignetste Parameterkombination zu finden.

- Hinzufügen von Filterbedingungen. Erwägen Sie, einige Filtersignale hinzuzufügen, z. B. nur eine Position einzugeben, wenn ADX über einer bestimmten Schwelle liegt oder den bullischen Crossover des MA als Trendfilter zu verwenden.

Zusammenfassung

Diese Strategie basiert auf dem Keltner Channels-Indikator und führt Trades auf der Grundlage der Logik des Preisbruchs über oder unter den Kanälen durch. Ihre Vorteile sind einfache und klare Logik und starke Anpassungsfähigkeit. Ihre Nachteile sind der Mangel an Stop-Loss und schlechte Signalqualität. In Zukunft kann die Strategie durch Einführung von Stop-Loss, Optimierung von Signalen, Parameteroptimierung und Hinzufügen von Filterbedingungen verbessert werden.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5

// Input parameters

length = input.int(21, title="EMA Length")

mult = input.float(2, title="ATR Multiplier")

atrLength = input.int(13, title="ATR Length")

// Calculate Keltner Channels

ema = ta.ema(close, length)

atr = ta.atr(atrLength)

upper_band = ema + mult * atr

lower_band = ema - mult * atr

// Plot Keltner Channels

plot(upper_band, color=color.red, title="Keltner Upper Band")

plot(ema, color=color.blue, title="Keltner EMA")

plot(lower_band, color=color.green, title="Keltner Lower Band")

// Strategy logic

var float entry_price = na

var bool in_trade = false

if (not in_trade and close < lower_band)

strategy.entry("Long", strategy.long)

entry_price := close

in_trade := true

if (in_trade and open > upper_band)

strategy.close("Long")

in_trade := false

// Strategy settings

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- Erweiterte Multi-Indikator-Momentum-Handelsstrategie

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- K Folge-Kerzen Bull-Bär Strategie

- Mehrzeitrahmen-Trend nach Strategie mit ATR-basierter Gewinn- und Stop-Loss-Strategie

- G-Trend EMA ATR Intelligente Handelsstrategie

- Dynamische Gewinn- und Stop-Loss-Anpassungsstrategie auf Basis von ATR und EMA

- Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

- Dynamische Entwicklung der EMA im Anschluss an die Handelsstrategie

- Strategie für die dreifache EMA-Überschreitung

- Multi-Exponential Moving Average Crossover-Strategie mit volumenbasierter dynamischer Stop-Loss-Optimierung

- EMA-RSI-Kreuzungsstrategie

- Strategie für die Dynamikwolke der gleitenden Durchschnittskonvergenz

- Zweifelhafter gleitender Durchschnittsvergleich Stop Loss und Take Profit Strategie

- TEMA-Strategie für eine doppelte Kreuzung von gleitenden Durchschnitten

- Der Wert des Wertpapiers wird auf der Basis der in Artikel 4 Absatz 1 Buchstabe a der Richtlinie 2014/65/EU festgelegten Methoden berechnet.

- Bollinger-Bänder genaue Eintritts- und Risikokontrollstrategie

- Bollinger-Bänder + RSI + Stochastische RSI-Strategie auf der Grundlage von Volatilitäts- und Dynamikindikatoren

- Ausfallstrategie für Bollinger-Bänder von TURTLE-ATR

- VWAP und Super Trend Kauf/Verkaufstrategie

- Erweiterte MACD-Strategie mit begrenztem Martingale

- MA MACD BB Multi-Indikator-Handelsstrategie-Backtesting-Tool

- RSI+Supertrend-Trend-Folgende Handelsstrategie

- Ichimoku Kumo Handelsstrategie

- Dynamische ATR-Stop-Loss- und Profit-Take-Moving Average-Crossover-Strategie

- EMA-Trend-Momentum-Kandelstick-Musterstrategie

- G-Kanal-Trenddetektionsstrategie

- Bewegliche Durchschnitts-Kreuzung mit der Strategie des Trailing Stop Loss

- EMA-Kreuzhandelsstrategie mit dynamischer Gewinnentnahme und Stop-Loss

- Bollinger-Bänder und EMA-Trend nach Strategie

- Strategie für die Divergenz des WaveTrend-Oszillators