Verstärkte dynamische mehrjährige Anpassungsentwicklung nach Handelssystem

Schriftsteller:ChaoZhang, Datum: 2024-11-25 10:58:56Tags:EMARSIADXRRRTPSL

Übersicht

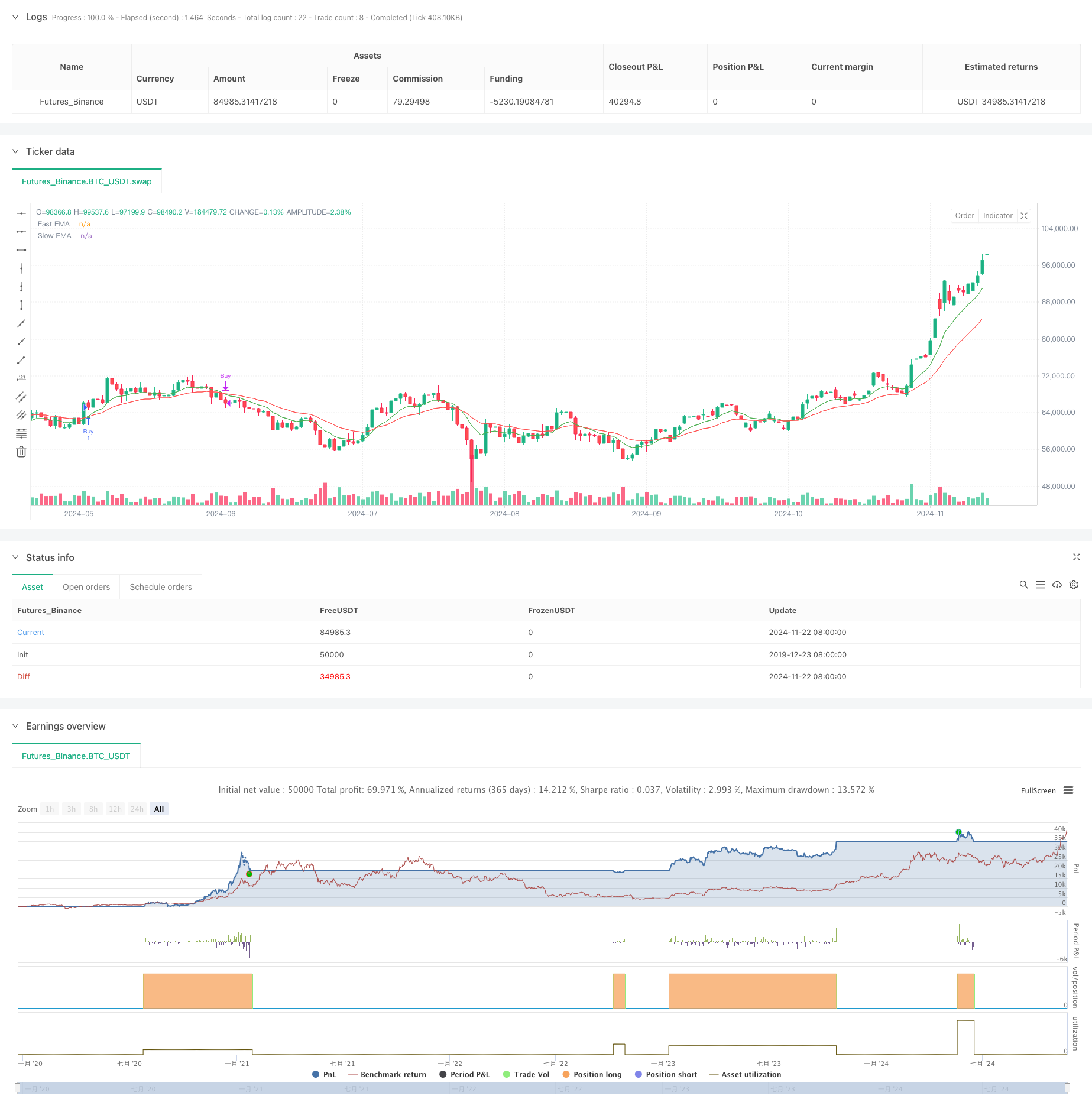

Diese Strategie ist ein umfassendes Handelssystem, das gleitende Durchschnitte, Relative Strength Index und Trendstärke Indikatoren kombiniert. Durch die Koordinierung mehrerer technischer Indikatoren erreicht es eine präzise Erfassung von Markttrends und eine effektive Risikokontrolle. Das System setzt einen dynamischen Stop-Loss- und Take-Profit-Mechanismus ein und gewährleistet ein günstiges Risiko-Rendite-Verhältnis, während es sich durch flexible Parameteranpassungen an verschiedene Marktbedingungen anpasst.

Strategieprinzipien

Die Strategie basiert hauptsächlich auf drei Kernindikatoren: schnelle und langsame exponentielle gleitende Durchschnitte (EMA), Relative Strength Index (RSI) und Durchschnitts-Richtungsindex (ADX). Wenn die schnelle EMA über die langsame EMA geht, überprüft das System, ob sich der RSI in einem nicht überkauften Gebiet (unter 60) befindet und bestätigt gleichzeitig die ausreichende Trendstärke mit ADX (über 15). Diese Bedingungen lösen bei Erfüllung langen Eintrittssignale aus. Gegenteilige Bedingungen lösen Ausstiegssignale aus. Das System implementiert auch dynamische Take-Profit- und Stop-Loss-Punkte basierend auf einem Risiko-Reward-Verhältnis und erreicht eine genaue Kontrolle des Handelsrisikos durch Parametrierung.

Strategische Vorteile

- Mehrfache Bestätigung technischer Indikatoren erhöht die Zuverlässigkeit der Handelssignale

- Dynamischer Stop-Loss- und Take-Profit-Mechanismus gewährleistet für jeden Handel ein kontrollierbares Risiko

- Parametriertes Design bietet eine hohe Anpassungsfähigkeit

- Der Mechanismus zur Bestätigung der Trendstärke verringert effektiv die Risiken eines falschen Ausbruchs

- Eingebettete Warnfunktionen erleichtern die Überwachung von Marktchancen in Echtzeit

Strategische Risiken

- Mehrfache Indikatorenbedingungen können zu verpassten Handelsmöglichkeiten führen

- Häufige falsche Signale können auf verschiedenen Märkten auftreten

- Festgelegte Risikovergütungsquoten sind möglicherweise nicht für alle Marktbedingungen geeignet

- Parameteroptimierung kann zu Problemen mit der Überanpassung führen

Strategieoptimierungsrichtlinien

- Einführung anpassungsfähiger Parameteranpassungsmechanismen für die Aktualisierung dynamischer Indikatorparameter auf der Grundlage der Marktvolatilität

- Zusätzliche Bestätigungssignale mit Lautstärkenindikatoren

- Entwicklung dynamischer Mechanismen zur Anpassung der Risiko-Rendite-Ratio auf der Grundlage der Marktbedingungen

- Einführung von Marktvolatilitätsfiltern zur Anpassung der Aggressivität der Strategie in Umgebungen mit hoher Volatilität

- Erwägen Sie, Zeitfilter hinzuzufügen, um den Handel in ungünstigen Perioden zu vermeiden

Zusammenfassung

Diese Strategie schafft ein relativ vollständiges Handelssystem durch die umfassende Verwendung mehrerer technischer Indikatoren. Ihr Hauptvorteil liegt in der Verbesserung der Handelssignalzuverlässigkeit durch Indikatorkoordination und gleichzeitig bei der Gewährleistung der Handelssicherheit durch dynamische Risikokontrollmechanismen. Obwohl einige inhärente Einschränkungen bestehen, hat die Strategie durch die vorgeschlagenen Optimierungsrichtungen erheblichen Verbesserungsspielraum. Insgesamt ist dies ein praktisches Handelsstrategie-Rahmenwerk, das für eine weitere Optimierung und reale Anwendung geeignet ist.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- Volumenbasierte dynamische DCA-Strategie

- Doppel-EMA-Crossover mit RSI-Momentum-Verstärkter Handelsstrategie

- Multi-RSI-EMA-Momentum-Hedging-Strategie mit Skalierung von Positionen

- Mehrzeitrahmen-RSI-Überverkaufs-Umkehrstrategie

- Adaptiver Trend nach Strategie mit dynamischem Abzugsteuerungssystem

- Multi-Trend Following und Struktur Breakout-Strategie

- Multi-Indikator-Dynamische Handelsstrategie

- Handelsstrategie für den dreifachen exponentiellen gleitenden Durchschnitt

- Erweiterte Multi-Indikator-Strategie zur Trendumkehrung

- Multi-EMA-Crossover mit Dynamikindikatoren Handelsstrategie

- ATR-Volatilität und gleitender Durchschnitt Adaptiventwicklung nach Ausstiegsstrategie

- Zweifelhafte EMA-Momentum-Trend-Handelsstrategie mit Full Body Candle Signalsystem

- Dual Timeframe Supertrend mit RSI-Optimierungssystem

- Zweifelhafter gleitender Durchschnitts-Kreuzungstrend nach Strategie mit dynamischem Stop-Loss- und Take-Profit-System

- Multi-Timeframe Trend Following Trading System mit ATR- und MACD-Integration

- Intelligente Handelsstrategie für den Dual Timeframe Supertrend RSI

- Zweifache MACD-Preisaktions-Break-Trailing-Strategie

- Multi-EMA-Trendmomentum-Erkennung und Stop-Loss-Handelssystem

- Strategie zur Bestätigung der Trendentwicklung der doppelten EMA-Volumenentwicklung für den quantitativen Handel

- Die Risikopositionen werden von den Risikopositionen in den einzelnen Sektoren erfasst, wobei die Risikopositionen in den einzelnen Sektoren berücksichtigt werden.

- Zweiränge-Handelsstrategie für große Volatilitätsbrechungen: punktbasiertes Schwellenwert-Eintrittssystem

- Erweiterte quantitative Strategie zur Umkehrung der Bollinger-Mittelwerte

- Dynamischer Darvas-Box-Breakout mit bewegtem Durchschnittstrend-Bestätigungssystem

- Dynamische EMA-Quantitative Handelsstrategie für Crossover mit Gewinn-Stop-Loss

- Multi-EMA-Crossover-Trend nach Strategie mit dynamischer Stop-Loss- und Take-Profit-Optimierung

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Strategie zur Absicherung von zwei Plattformen

- Zweifelhafte Kreuzung von gleitenden Durchschnitten mit einer dynamischen Risikomanagementstrategie

- Multi-MA-Strength-Trend-Erfassung mit Momentum-Gewinnstrategie

- Multi-Strategy Adaptive Trend Following und Breakout Handelssystem