1

konzentrieren Sie sich auf

1628

Anhänger

Überblick

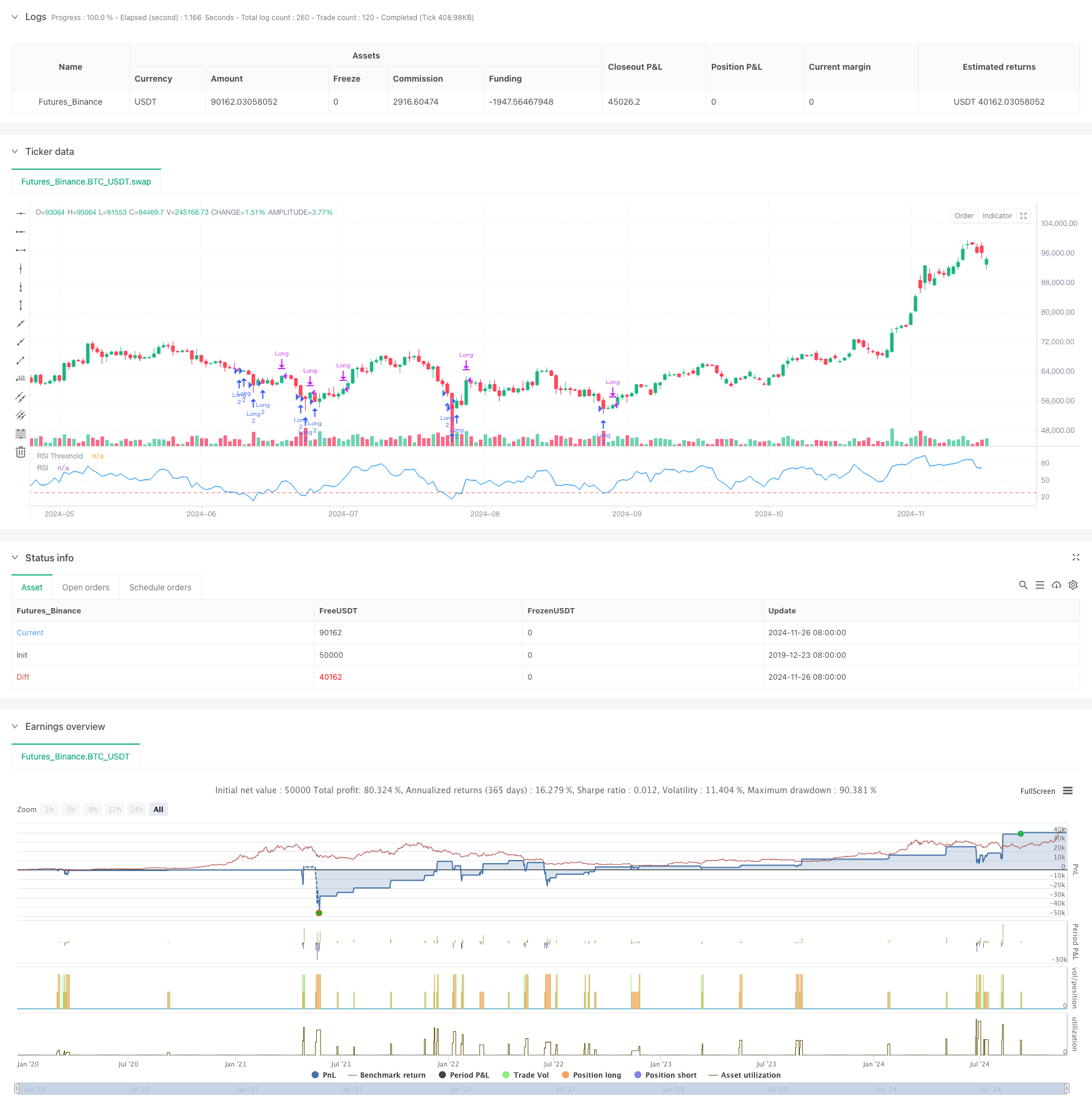

Es ist eine dynamische Handelsstrategie, die auf einem relativ starken Indikator (RSI) basiert, kombiniert mit einem flexiblen Stop-Loss-Mechanismus. Die Strategie richtet sich hauptsächlich an überverkaufte Marktzonen, um durch die Erfassung von Rebound-Gelegenheiten in den Preisen zu profitieren.

Strategieprinzip

Die Strategie basiert auf folgenden Schlüsselfaktoren:

- Der RSI-Indikator wird mit 8 Zyklen als Standard berechnet. Dieser Zyklus ist kürzer eingestellt, um den Überverkauf des Marktes schneller zu erfassen.

- Die Einstiegsvoraussetzungen sind auf den RSI-Trench von unter 28 festgelegt, was darauf hindeutet, dass der Markt möglicherweise stark überverkauft ist.

- Der Stop-Loss-Mechanismus basiert auf einem Prozentsatz des Einstiegspreises und ist standardmäßig auf 5% festgelegt, was eine klare Grenze zur Risikokontrolle bietet.

- Die Ausstiegssignale basieren auf dem Preis, der die vorherigen Höchststände überschritten hat, und ermöglichen eine Verlängerung der Gewinne.

- Die Strategie beinhaltet die Verwendung von festen Positionsmengen und eine maximal doppelt so hohe Pyramidenpositionierung.

Strategische Vorteile

- Die Risikokontrollmechanismen sind ausgebaut und bieten eine klare Risikobegrenzung durch prozentuale Stop-Losses.

- Die Eintrittslogik ist klar, und der RSI-Überverkaufsspruch hat eine starke Marktadaptivität.

- Die Ausstiegsmechanismen ermöglichen es, den Gewinn voll auszuschöpfen und potenzielle Transaktionen zu vermeiden.

- Die Strategieparameter sind flexibel und lassen sich entsprechend der jeweiligen Marktbedingungen optimieren.

- Die Kosten und die Schlupfpunkte der Transaktionen werden berücksichtigt, um dem realen Umfeld näher zu kommen.

Strategisches Risiko

- Der RSI kann falsche Signale erzeugen, insbesondere in einem schwankenden Markt.

- Der Fixed-Percentage-Stopp könnte in einem sehr schwankenden Markt zu hoch sein.

- Die Art und Weise, wie man die frühen Höhen durchbricht, kann die beste Gewinnchance bei starken Schwankungen verpassen.

- Die Zulassung von Doppel-Pyramiden erhöht die Risikobereitschaft bei einem anhaltenden Markteinbruch.

Richtung der Strategieoptimierung

- Ein Einführung eines Volatilitätsindikators zur dynamischen Anpassung des Stop-Loss-Prozentsatzes kann in Erwägung gezogen werden.

- Ein Trendfilter wird hinzugefügt, um zu vermeiden, dass die Spieler während eines starken Abwärtstrends häufig eingeschaltet werden.

- Optimierung der Ausstiegsmechanismen in Verbindung mit RSI-Überkaufzonen als zusätzliche Ausstiegsreferenzen.

- Die Einbindung in die Mengenbestätigungsmechanismen erhöht die Zuverlässigkeit der Eingangssignale.

- Entwicklung eines dynamischen Positionsmanagementsystems, das die Positionsbestände an die Marktbedingungen anpasst.

Zusammenfassen

Es handelt sich um eine gut konzipierte Handelsstrategie, die durch die Kombination von RSI-Überverkaufsurteilen und Stop-Loss-Mechanismen eine gute Balance zwischen Risikokontrolle und Gewinnchancen herstellt. Die Strategie ist anpassungsfähig und eignet sich für die Verbesserung der Leistung durch Parameteroptimierung in verschiedenen Marktumgebungen.

Strategiequellcode

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)