Die Risikopositionen sind in der Regel in den folgenden Kategorien aufgeführt:

Schriftsteller:ChaoZhang, Datum: 2024-11-29 16:42:35Tags:RSIBBSMAOCA

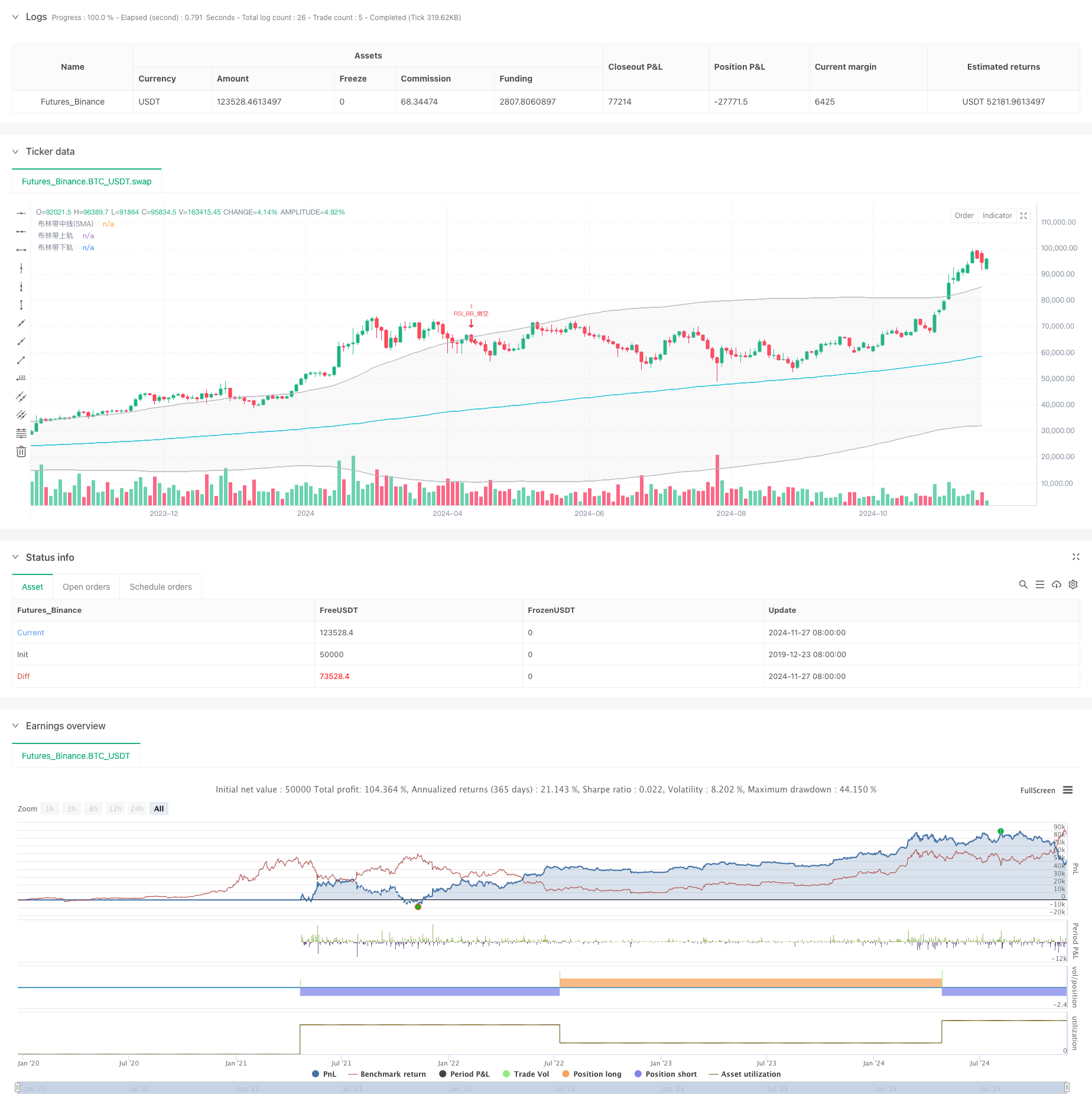

Übersicht

Diese Strategie ist ein duales technisches Analyse-Handelssystem, das auf dem Relative Strength Index (RSI) und den Bollinger Bands basiert. Die Strategie kombiniert RSI

Strategieprinzip

Die Kernlogik beruht auf der Synergiewirkung zweier wichtigster technischer Indikatoren:

- Der RSI verwendet einen 6-Perioden-Berechnungszyklus mit 50 als Überkauf-/Überverkaufsschwelle.

- Die Bollinger-Bänder verwenden einen gleitenden Durchschnitt über 200 Perioden als mittleres Band mit einem Multiplikator der Standardabweichung von 2,0.

- Long Condition: Wird ausgelöst, wenn der RSI über das Überverkaufsniveau (50) bricht, während der Preis über den unteren Bollinger Band bricht.

- Kurze Kondition: Wird ausgelöst, wenn der RSI unter die Überkaufsposition (50) fällt, während der Preis unter die obere Bollinger Band fällt.

- Die Strategie verwendet OCA (One-Cancels-All) Ordermanagement, um sicherzustellen, dass nur ein aktiver Handel gleichzeitig durchgeführt wird.

Strategische Vorteile

- Der Doppel-Bestätigungsmechanismus verringert durch die Bestätigung des RSI und der Bollinger-Bänder falsche Signale.

- Eine solide Risikokontrolle unter Verwendung von Bollinger Bands als Stop-Loss-Level.

- Eine hohe Anpassungsfähigkeit mit Bollinger Bands, die sich automatisch an die Marktvolatilität anpassen.

- Eine optimierte Auftragsverwaltung durch den OCA-Mechanismus verbessert die Kapitaleffizienz.

- Eine hohe Anpassungsfähigkeit der Parameter ermöglicht eine Optimierung für verschiedene Marktmerkmale.

Strategische Risiken

- Nebenmarktrisiko: Häufige falsche Ausbrüche auf Märkten mit Bandbreite.

- Verzögerungsrisiko: Eine gewisse inhärente Verzögerung aufgrund der Berechnung gleitender Durchschnitte.

- Parameterempfindlichkeit: Die Strategieleistung hängt stark von den Parametern des RSI und der Bollinger Bands ab.

- Abhängigkeit vom Marktumfeld: Bessere Performance in Trendmärkten, potenzielle Unterperformance in unterschiedlichen Märkten.

Optimierungsrichtlinien

- Dynamische Anpassung der Parameter: Anpassung der RSI-Schwellenwerte an die Marktvolatilität.

- Marktumfeldfilterung: Hinzufügen von Trendindikatoren für verschiedene Parametermengen unter verschiedenen Marktbedingungen.

- Optimierung des Gewinns: Implementierung dynamischer ATR-basierter Gewinnspielmechanismen.

- Optimierung des Positionsmanagements: Anpassung der Positionsgröße anhand der Signalstärke und der Marktvolatilität.

- Zeitfilterung: Hinzufügen von Handelszeitfensterbeschränkungen, um ungünstige Perioden zu vermeiden.

Zusammenfassung

Diese Strategie baut durch die Synergie von RSI und Bollinger Bands ein relativ vollständiges Handelssystem auf. Ihre Hauptvorteile liegen im Dual-Bestätigungsmechanismus und der umfassenden Risikokontrolle, während den Auswirkungen auf das Marktumfeld Aufmerksamkeit geschenkt werden muss. Die vorgeschlagenen Optimierungsrichtungen können die Stabilität und Rentabilität der Strategie weiter verbessern.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

- Bollinger Bands RSI Handelsstrategie

- Bollinger-Bänder und RSI-Crossover-Handelsstrategie

- Bollinger-Bänder und kombinierte RSI-Handelsstrategie

- Anpassungsfähige Bollinger-Bänder Dynamische Positionsmanagementstrategie

- Bollinger-Bänder und RSI kombinierte dynamische Handelsstrategie

- Hochpräzise RSI- und Bollinger-Band-Breakout-Strategie mit optimiertem Risiko-Rendite-Verhältnis

- Bollinger-Bänder-Strategie zur Optimierung der Dynamik

- MACD-RSI Crossover Trend nach Strategie mit Bollinger Bands Optimierungssystem

- Doppelstrategie des RSI und der Bollinger Bands

- Erweiterte Mittelumkehrstrategie mit Bollinger-Bändern und RSI-Integration

- Trend der Multi-Technischen Indikatoren nach Handelsstrategie

- Multi-Exponential Moving Average Crossover-Strategie mit volumenbasierter dynamischer Stop-Loss-Optimierung

- EMA-Tracking-Handelssystem für die Doppelkette-Hybrid-Impulsentwicklung

- Dynamische Signallinie-Trendverfolgungs- und Volatilitätsfilterstrategie

- Bollinger-Momentum-Breakout-Strategie für mehrere Zeitrahmen mit Hull-Bewegungsdurchschnitt

- Mehrstufige volatilitätsbereinigte dynamische Supertrendstrategie

- Triple EMA-Trend nach quantitativer Handelsstrategie

- Quantitative Strategie für den Querschnitt zwischen bewegten Durchschnittswerten mit doppeltem Rumpf

- Statistiken zur Abweichungsstrategie für extreme Abzüge

- Vier-Perioden-SMA-Breakthrough-Handelsstrategie mit dynamischem Gewinn-/Verlustmanagementsystem

- Multi-Wave-Trend nach der Preisanalyse-Strategie

- Heikin-Ashi mit SMA-Crossover-Trend nach Strategie glätten

- Strategie der EMA zur Bestimmung der Trendentwicklung auf der Grundlage von gleitenden Durchschnittswerten

- Doppel EMA-Indikator Smart Crossing Trading System mit dynamischer Stop-Loss- und Take-Profit-Strategie

- Übergang von OBV-SMA mit RSI-Filter zur mehrdimensionalen Momentum-Handelsstrategie

- Dynamische Volatilitätshandelsstrategie auf der Grundlage von Bollinger-Bändern und Candlestick-Mustern

- Erweiterte Strategie zur Feststellung von Fair Value Gaps mit dynamischem Risikomanagement und festem Gewinn

- Dynamische RSI-Überverkauft-Rebound-Handelsstrategie mit Stop-Loss-Optimierungsmodell

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden.

- Erweiterte Doppel-EMA-Strategie mit ATR-Volatilitätsfiltersystem