Multi-Indikator-Trendfollowing und Volatilitäts-Breakout-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-12-12 15:48:29Tags:EMAADXATROBVRSI

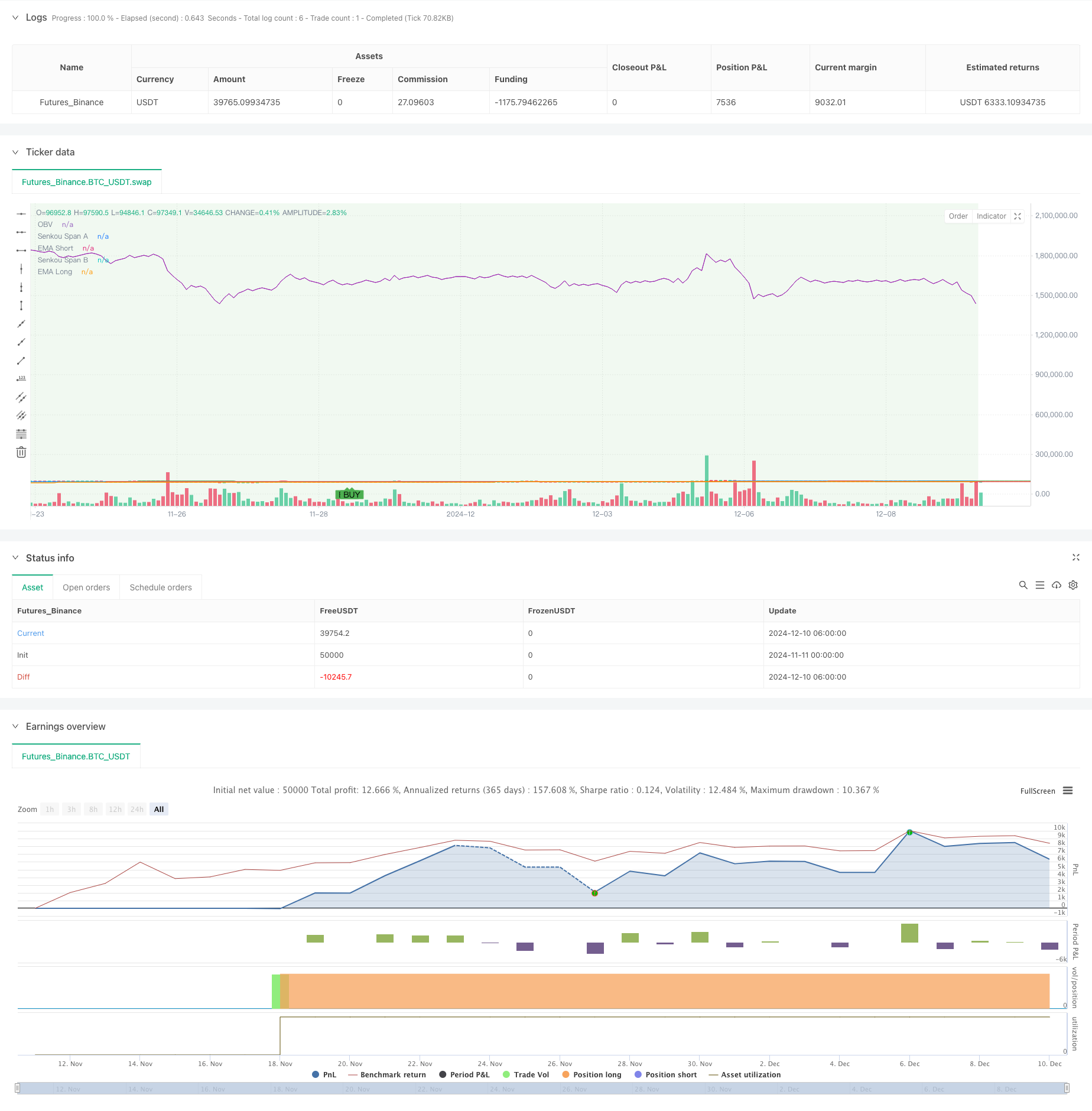

Übersicht

Dies ist eine umfassende Handelsstrategie, die Trendfolgungs- und Volatilitäts-Breakout-Ansätze mit mehreren technischen Indikatoren kombiniert. Die Strategie integriert ein EMA-System, ADX für die Trendstärke, ATR für die Volatilitätsmessung, OBV für die Volumenanalyse und zusätzliche Indikatoren wie Ichimoku Cloud und Stochastic Oszillator, um Markttrends und Breakout-Möglichkeiten zu erfassen. Ein Zeitfilter wird implementiert, um die Handelseffizienz zu optimieren, indem nur während bestimmter Handelszeiten betrieben wird.

Strategieprinzip

Die Kernlogik basiert auf mehrschichtiger technischer Analyse: 1. Trendfolgendes System unter Verwendung von EMAs für 50 und 200-Perioden 2. Bestätigung der Trendstärke durch ADX 3. Zusätzliche Trendvalidierung mithilfe der Ichimoku Cloud 4. Identifizierung von Überkauf/Überverkauf mit dem Stochastischen Oszillator 5. Dynamische Stop-Loss- und Gewinnziele unter Verwendung von ATR 6. Volumenbestätigung durch OBV

Kaufsignale werden erzeugt, wenn - innerhalb der zulässigen Handelszeiten - Preis über der kurzfristigen EMA - Kurzfristige EMA über langfristige EMA - ADX über dem Schwellenwert - Der Preis liegt über der Ichimoku Cloud. - Stochastik in überverkauftem Gebiet

Strategische Vorteile

- Mehrfache Indikator-Kreuzvalidierung verbessert die Signalzuverlässigkeit

- Kombination von Trendfolgung und Volatilitätsbreakout erhöht die Anpassungsfähigkeit

- Zeitfilter verhindert ineffiziente Handelszeiten

- Dynamische Stop-Loss- und Gewinnziele sind an die Marktvolatilität angepasst

- Die integrierte Volumenpreisanalyse liefert einen umfassenden Marktbericht

- Systematische Ein- und Ausstiegsregeln verringern subjektive Urteile

Strategische Risiken

- Mehrere Indikatoren können zu verzögerten Signalen führen

- Falsche Signale in den verschiedenen Märkten

- Komplexe Optimierung von Parametern mit Überanpassungrisiken

- Zeitbeschränkungen können wichtige Marktbewegungen verpassen

- Große Stopps können zu größeren individuellen Verlusten führen

Vorschläge zur Risikokontrolle: - Regelmäßige Überprüfung der Parameteroptimierung - Erwägen Sie das Hinzufügen von Volatilitätsfiltern - Stärkere Regeln für das Geldmanagement - Hinzufügen zusätzlicher Trendbestätigungsindikatoren

Strategieoptimierungsrichtlinien

- Einführung eines anpassungsfähigen Parametersystems für die dynamische Anpassung der Indikatoren

- Hinzufügen einer Marktsystemklassifizierung für verschiedene Regeln für die Signalerzeugung

- Optimieren Sie den Zeitfilter basierend auf historischen Datenanalysen

- Verbesserung der Stop-Loss-Strategie mit Trailing-Stops

- Einbeziehung von Marktstimmungsindikatoren zur Verbesserung der Signalqualität

Zusammenfassung

Die Strategie baut ein komplettes Handelssystem durch die umfassende Anwendung mehrerer technischer Indikatoren auf. Ihre Stärken liegen in der mehrschichtigen Indikator-Kreuzvalidierung und der strengen Risikokontrolle, während sie Herausforderungen bei Parameteroptimierung und Signalverzögerung gegenübersteht. Durch kontinuierliche Optimierung und Verbesserung zeigt die Strategie Potenzial für eine stabile Performance unter verschiedenen Marktbedingungen.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Khaleq Strategy Pro - Fixed Version", overlay=true)

// === Input Settings ===

ema_short = input.int(50, "EMA Short", minval=1)

ema_long = input.int(200, "EMA Long", minval=1)

adx_threshold = input.int(25, "ADX Threshold", minval=1)

atr_multiplier = input.float(2.0, "ATR Multiplier", minval=0.1)

time_filter_start = input(timestamp("0000-01-01 09:00:00"), "Trading Start Time", group="Time Filter")

time_filter_end = input(timestamp("0000-01-01 17:00:00"), "Trading End Time", group="Time Filter")

// === Ichimoku Settings ===

tenkan_len = 9

kijun_len = 26

senkou_span_b_len = 52

displacement = 26

// === Calculations ===

// Ichimoku Components

tenkan_sen = (ta.highest(high, tenkan_len) + ta.lowest(low, tenkan_len)) / 2

kijun_sen = (ta.highest(high, kijun_len) + ta.lowest(low, kijun_len)) / 2

senkou_span_a = (tenkan_sen + kijun_sen) / 2

senkou_span_b = (ta.highest(high, senkou_span_b_len) + ta.lowest(low, senkou_span_b_len)) / 2

// EMA Calculations

ema_short_val = ta.ema(close, ema_short)

ema_long_val = ta.ema(close, ema_long)

// Manual ADX Calculation

length = 14

dm_plus = math.max(ta.change(high), 0)

dm_minus = math.max(-ta.change(low), 0)

tr = math.max(high - low, math.max(math.abs(high - close[1]), math.abs(low - close[1])))

tr14 = ta.sma(tr, length)

dm_plus14 = ta.sma(dm_plus, length)

dm_minus14 = ta.sma(dm_minus, length)

di_plus = (dm_plus14 / tr14) * 100

di_minus = (dm_minus14 / tr14) * 100

dx = math.abs(di_plus - di_minus) / (di_plus + di_minus) * 100

adx_val = ta.sma(dx, length)

// ATR Calculation

atr_val = ta.atr(14)

// Stochastic RSI Calculation

k = ta.stoch(close, high, low, 14)

d = ta.sma(k, 3)

// Time Filter

is_within_time = true

// Support and Resistance (High and Low Levels)

resistance_level = ta.highest(high, 20)

support_level = ta.lowest(low, 20)

// Volume Analysis (On-Balance Volume)

vol_change = ta.change(close)

obv = ta.cum(vol_change > 0 ? volume : vol_change < 0 ? -volume : 0)

// === Signal Conditions ===

buy_signal = is_within_time and

(close > ema_short_val) and

(ema_short_val > ema_long_val) and

(adx_val > adx_threshold) and

(close > senkou_span_a) and

(k < 20) // Stochastic oversold

sell_signal = is_within_time and

(close < ema_short_val) and

(ema_short_val < ema_long_val) and

(adx_val > adx_threshold) and

(close < senkou_span_b) and

(k > 80) // Stochastic overbought

// === Plotting ===

// Plot Buy and Sell Signals

plotshape(buy_signal, color=color.green, style=shape.labelup, title="Buy Signal", location=location.belowbar, text="BUY")

plotshape(sell_signal, color=color.red, style=shape.labeldown, title="Sell Signal", location=location.abovebar, text="SELL")

// Plot EMAs

plot(ema_short_val, color=color.blue, title="EMA Short")

plot(ema_long_val, color=color.orange, title="EMA Long")

// Plot Ichimoku Components

plot(senkou_span_a, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkou_span_b, color=color.red, title="Senkou Span B", offset=displacement)

// // Plot Support and Resistance using lines

// var line resistance_line = na

// var line support_line = na

// if bar_index > 1

// line.delete(resistance_line)

// line.delete(support_line)

// resistance_line := line.new(x1=bar_index - 1, y1=resistance_level, x2=bar_index, y2=resistance_level, color=color.red, width=1, style=line.style_dotted)

// support_line := line.new(x1=bar_index - 1, y1=support_level, x2=bar_index, y2=support_level, color=color.green, width=1, style=line.style_dotted)

// Plot OBV

plot(obv, color=color.purple, title="OBV")

// Plot Background for Trend (Bullish/Bearish)

bgcolor(close > ema_long_val ? color.new(color.green, 90) : color.new(color.red, 90), title="Trend Background")

// === Alerts ===

alertcondition(buy_signal, title="Buy Alert", message="Buy Signal Triggered")

alertcondition(sell_signal, title="Sell Alert", message="Sell Signal Triggered")

// === Strategy Execution ===

if buy_signal

strategy.entry("Buy", strategy.long)

if sell_signal

strategy.close("Buy")

strategy.exit("Sell", "Buy", stop=close - atr_multiplier * atr_val, limit=close + atr_multiplier * atr_val)

- Multi-Strategy Adaptive Trend Following und Breakout Handelssystem

- RSI-Momentum und ADX-Strength-Trend-basiertes Kapitalmanagementsystem

- Handelsstrategie nach offener Ausbrechung mit dynamischer ATR-basierter Positionsverwaltung

- Gewichtung der Vermögenswerte

- Strategie für das Trendverfolgungsnetz der variablen Positionen

- Hochfrequenz-Dynamikoptimierungsstrategie auf der Grundlage mehrfacher technischer Indikatoren

- Handelsstrategie für den Handel mit mehreren Indikatoren

- Multi-Filter Trend Durchbruch Smart Moving Average Handelsstrategie

- Mehrstufige, mehrjährige EMA-Kreuzung für dynamische Gewinnoptimierungsstrategie

- Volumenbasierte dynamische DCA-Strategie

- Schritt für Schritt, um die RSI-Trenddynamik zu verfolgen

- Dynamische ATR-basierte Trailing Stop-Handelsstrategie

- Momentum-Trend nach der MACD-RSI-Doppelbestätigungs-Handelsstrategie

- Dynamische Drehpunkte mit Optimierungssystem Golden Cross

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden, wird durch die Berechnung der Vermögenswerte berechnet.

- Dynamische Entwicklung im Anschluss an die ATR-Mehrzeitenhandelsstrategie

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- Multi-EMA-Trend nach Strategie mit SMMA-Bestätigung

- Multi-Indikator-Trend-Trading-System mit Dynamikanalyse-Strategie

- Strategie zur Divergenz der Cloud-Momentum nach dem Trend

- Multi-Markt Adaptive Multi-Indikator-Trend nach der Strategie

- Dynamische Zeitplanung und Positionsmanagementstrategie auf Basis von Volatilität

- EMA-MACD-Kompositionsstrategie für Trend-Scalping

- Trendverfolgung und Dynamikstrategie auf der Grundlage mehrerer technischer Indikatoren

- Handelsstrategie für hochfrequente quantitative Sitzungen: Adaptives dynamisches Positionsmanagementsystem auf Basis von Ausbruchssignalen

- Erweiterte Bollinger-Breakout-Quantitative Strategie mit Momentumfilterintegrationssystem

- Multi-EMA Crossover-Trend nach der Strategie

- Multi-Target-intelligente Handelsstrategie für Volumenmomentum

- Mehrjährige Bollinger-Bänder Berührung Trendumkehrung Quantitative Handelsstrategie

- High-Frequency Breakout-Handelsstrategie auf der Grundlage der Candlestick-Schließrichtung